Le compagnie petrolifere e del gas stanno vivendo una straordinaria rinascita. È alquanto sorprendente, ma dovrebbe cambiare di ben poco le prospettive a lungo termine.

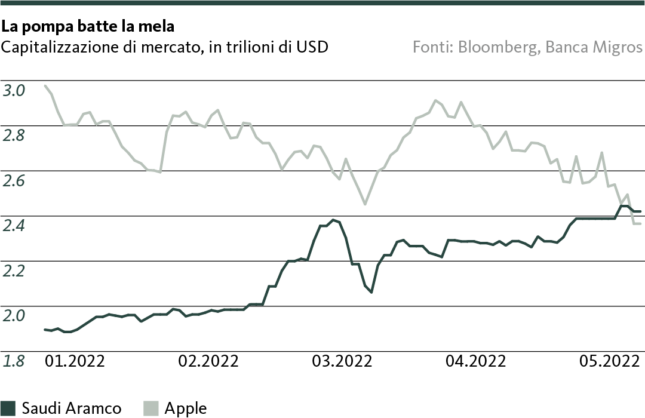

Chi l’avrebbe mai detto: questa settimana a Apple è stata strappata la corona di azienda di maggior valore al mondo (vedi grafico). E a impossessarsene non è stata un’azienda qualsiasi, bensì Saudi Aramco, la più grande multinazionale petrolifera del mondo. Il nuovo numero uno è proprio un’impresa della «old economy», la quale era già stata data per spacciata molti anni fa.

Tuttavia, questo scambio di posto tra i due pesi massimi del settore non è tanto casuale quanto piuttosto sintomatico dell’attuale contesto di mercato. Ad esempio, dall’inizio dell’anno i titoli tech dell’indice MSCI World hanno perso circa 4,2 bilioni di dollari USA di capitalizzazione di mercato. La tendenza per le compagnie petrolifere e del gas è stata invece quella opposta. Fino a data odierna, nel 2022 il relativo sottoindice ha incrementato il valore di borsa di 577 miliardi di dollari. Non si tratta di un riassetto completo. Rispetto alle società petrolifere e del gas, Apple e Co. presentano ancora una capitalizzazione di mercato 4,3 volte superiore. Ma se si considera che un anno e mezzo fa tale rapporto era superiore a 9,3, siamo di fronte a un’evoluzione più che degna di nota.

I motivi di questo spostamento di forze vanno ricercati anzitutto nel cambio di regime monetario. Da quando la lotta contro l’inflazione è divenuta un problema prioritario in vaste aree del mondo industrializzato, i segnali indicano, in particolare negli Stati Uniti, un vigoroso azionamento della leva dei tassi. Questo mette a dura prova i gruppi tecnologici, le cui azioni sono generalmente considerate titoli di crescita. L’aumento dei tassi d’interesse è per loro particolarmente oneroso, in quanto comporta un aumento dei costi di finanziamento. Ciò va a ridurre a sua volta le aspettative di profitto future.

E inoltre gli effetti della guerra in Ucraina stanno dando impulso ai titoli energetici. Le strozzature degli approvvigionamenti, in atto e future, stanno facendo lievitare le quotazioni del petrolio e del gas. Dopo che per anni l’attenzione è stata rivolta alle fonti di energia pulite, il petrolio è ritornato alla ribalta nell’economia mondiale, da un giorno all’altro è per così dire tornato a essere il lubrificante senza cui gli ingranaggi non girano. Il risultato: i ricavi delle vendite salgono alle stelle come non si vedeva da tempo.

Nessun cambiamento essenziale di paradigma

Nonostante l’attuale impennata, a lungo termine i titoli petroliferi e del gas non dovrebbero essere fra i prediletti degli investitori. Non ci aspettiamo un cambiamento di paradigma con un passaggio da investimenti rispettosi dell’ambiente a investimenti che lo degradano. Con la normalizzazione dei tassi d’interesse e la guerra in Ucraina, infatti, gli spostamenti strutturali sottostanti vengono solo frenati – o al massimo sospesi – ma non fermati definitivamente.

L’obiettivo della decarbonizzazione dell’economia e della società rimane ai primi posti dell’agenda politica ed è probabile che la sua urgenza si faccia più pressante con l’avanzare del riscaldamento globale. Con la progressiva sostituzione del motore a combustione interna con la propulsione elettrica, l’ulteriore diffusione di forme alternative di riscaldamento e di produzione di energia e una sensibilizzazione basilare in fatto di energia, i venti contrari per le compagnie petrolifere e del gas si solleveranno già sul piano della domanda. A ciò si aggiungono i requisiti normativi e le aspettative della società nei confronti del settore finanziario: già oggi gli investimenti in forme energetiche dannose per l’ambiente vanno incontro a limitazioni dal punto di vista giuridico o almeno in termini di reputazione. E queste restrizioni aumenteranno nei prossimi anni.

Il contesto per il «Big Oil» tende quindi a divenire più ostico. Ma ciò non significa che il ritorno del petrolio e del gas giungerà a termine domani. E nemmeno dopodomani. Il leone è ferito ma non è morto.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.