Les compagnies pétrolières et gazières connaissent un renouveau impressionnant. Une situation assez surprenante, mais qui ne devrait guère impacter les perspectives à long terme.

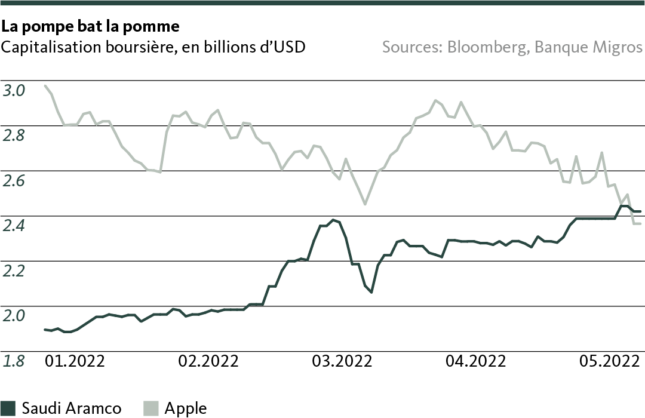

Qui l’eût cru? Cette semaine, Apple a été détrônée en perdant son titre d’entreprise la plus valorisée au monde (cf. graphique). Et pas par n’importe quelle société: par Saudi Aramco, la plus grande multinationale pétrolière au monde. Le nouveau numéro un est donc précisément une entreprise de la «vieille économie», promise aux abîmes il y a déjà de nombreuses années.

Toutefois, la passation de pouvoir entre les deux poids lourds n’est pas le fruit du hasard, mais plutôt symptomatique de l’environnement de marché actuel. Ainsi, les titres technologiques de l’indice MSCI-World ont perdu environ 4200 milliards de dollars en capitalisation boursière depuis le début de l’année. Pendant le même temps, les compagnies pétrolières et gazières ont évolué en sens inverse. Pour 2022, le sous-indice correspondant a pour l’instant progressé de 577 milliards de dollars US en valeur boursière. Il ne s’agit donc pas d’un bouleversement total. Apple et consorts possèdent toujours une capitalisation boursière 4,3 fois supérieure à celle des compagnies pétrolières et gazières. Toutefois, si l’on considère qu’il y a un an et demi, ce rapport était supérieur à 9,3, cette évolution est tout à fait remarquable.

Les raisons de ce déplacement de poids sont, d’une part, liées au changement de régime monétaire. Depuis que la lutte contre l’inflation est devenue un problème prioritaire dans une grande partie du monde industrialisé, les signes d’un resserrement vigoureux des taux d’intérêt sont apparus, en particulier aux États-Unis. Cette situation affecte les grands noms de la tech, dont les actions sont généralement considérées comme des titres de croissance. La hausse des taux d’intérêt les affecte en particulier, car elle accroît leurs coûts de financement, ce qui a pour conséquence de réduire les prévisions de bénéfices futurs.

D’autre part, les effets de la guerre en Ukraine donnent un coup de fouet aux titres énergétiques. Les ruptures d’approvisionnement réelles et redoutées poussent les cours du pétrole et du gaz à la hausse. Après des années de focalisation sur les sources d’énergie respectueuses de l’environnement, le pétrole est ainsi redevenu pour beaucoup du jour au lendemain un lubrifiant indispensable de l’économie mondiale. Résultat: les recettes des ventes atteignent des sommets inédits.

Pas de changement fondamental de paradigme

Malgré l’envolée actuelle, les titres pétroliers et gaziers ne devraient pas bénéficier à long terme d’une plus grande faveur des investisseurs. Nous ne nous attendons pas à un changement de paradigme, qui verrait un transfert des investissements respectueux de l’environnement vers des investissements polluants. En effet, la normalisation des taux d’intérêt et la guerre en Ukraine ne font que freiner – ou tout au plus interrompre provisoirement– les changements structurels sous-jacents, sans les arrêter définitivement.

La décarbonation de l’économie et de la société reste une priorité politique et devrait devenir plus urgente à mesure que le réchauffement climatique se poursuit. Avec le remplacement progressif du moteur à combustion par la technologie électrique, la généralisation de formes alternatives de chauffage et de production d’énergie et la sensibilisation fondamentale à la thématique de l’énergie, les vents contraires ne devraient faire que s’accumuler pour les entreprises pétrolières et gazières ne serait-ce que du côté de la demande. À cela s’ajoutent les exigences réglementaires et les attentes de la société à l’égard du secteur financier: les engagements dans des formes d’énergie polluantes sont déjà limités juridiquement ou du moins en termes de réputation. Ces restrictions vont s’intensifier dans les années à venir.

Les conditions ont donc tendance à se durcir pour le «big oil». Mais cela ne signifie pas que le retour du pétrole et du gaz sera de l’histoire ancienne dès demain. Ni après-demain. Les donnés pour morts font de la résistance.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.