Il franco forte è il tallone d’Achille dell’economia svizzera. Per questo la Banca nazionale interviene sul mercato dei cambi acquistando euro. La nostra analisi approfondisce i motivi della pressione al rialzo sul franco e individua la soglia critica nel cambio con l’euro.

Appena superato in qualche modo lo shock sul franco dello scorso anno siamo punto e a capo: dopo il sì alla Brexit tornano ad affluire miliardi di capitali esteri in Svizzera. La Banca nazionale acquista valuta per contrastare un’eccessiva rivalutazione del franco. Sinora è riuscita a stabilizzare l’euro in una fascia compresa tra 1.07 e 1.08 franchi, quindi ha per il momento scongiurato un terremoto devastante sul mercato dei cambi. Ma è inevitabile chiedersi se questa volta lo shock sul franco arriverà un po’ alla volta, visto che la Banca nazionale dovrà progressivamente accettare un franco svizzero sempre più forte.

Diversi fattori inducono a credere che la pressione sul franco non si alleggerirà tanto presto: nelle crisi precedenti, quando il denaro defluiva dall’Eurozona, la sterlina costituiva un importante bacino di raccolta insieme al dollaro e al franco svizzero, ma con la Brexit sparisce il «rifugio sicuro» della Gran Bretagna.

Inoltre, di fronte al clima di incertezza, gli investitori continuano a detenere una quota notevole del loro patrimonio in liquidità, che può essere facilmente travasata in altre valute. Dal momento che lo spread tra la Svizzera e l’Eurozona si è sempre più assottigliato, il franco ha acquisito una maggiore attrattiva.

Oltre a questi fattori esterni, una ragione importante della forza del franco è da ricercare nella stessa Svizzera.

Per ironia della sorte, il nostro paese soffre del fatto di aver superato bene l’ultimo shock al rialzo.

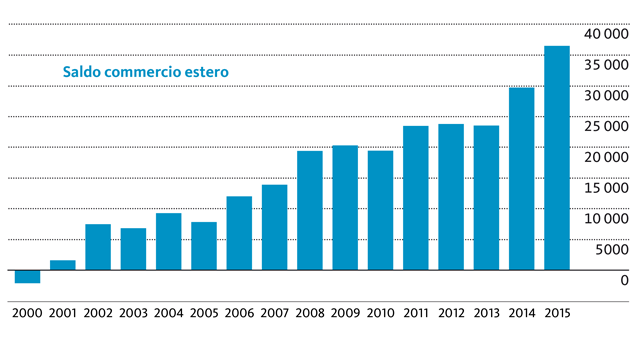

Nell’ultimo trimestre di quest’anno l’export svizzero ha raggiunto un nuovo record in termini di volume. In realtà, nel 2015 le esportazioni sono retrocesse dello 0,7 percento in valore reale ma, dal momento che il calo dei prezzi ha provocato una diminuzione ancora maggiore delle importazioni, è risultato un avanzo commerciale di 37 miliardi di franchi, il più alto in assoluto, nonostante lo shock sul franco. Purtroppo questi surplus significano anche che in Svizzera stanno affluendo sempre più divise.

Dieci anni fa, quando il cambio con l’euro oscillava attorno a 1.55 franchi, il surplus dell’export raggiungeva appena 8 miliardi di franchi. A quei tempi l’export svizzero era molto meno distribuito a livello geografico. Negli ultimi dieci anni la quota dei paesi dell’UE è passata dal 63 al 43 percento, mentre l’Asia è salita dal 17 al 38 percento. Queste cifre celano tuttavia il fatto che numerose aziende sono molto più esposte alla pressione dei cambi, a seconda del settore in cui operano e del paese in cui esportano. Se soprattutto le esportazioni dell’industria farmaceutica vanno a gonfie vele, l’industria meccanica, quella delle materie plastiche e della carta hanno subito pesanti contraccolpi. Lo stesso dicasi per il turismo.

Sorprendente vigore dell’export svizzero

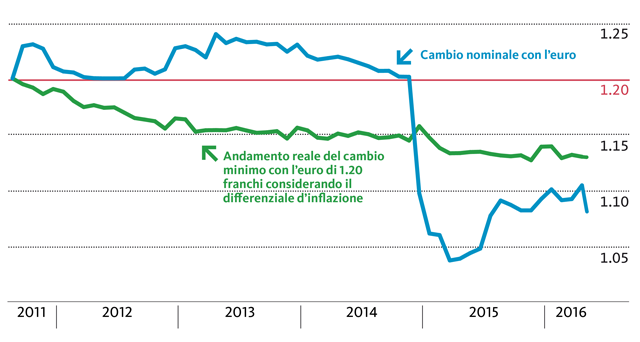

A dispetto di questa straordinaria resistenza, la recente valutazione del franco ripropone un grosso interrogativo: quando l’economia svizzera raggiungerà la sua soglia critica, ossia soprattutto le strutture dell’industria dell’export subiranno danni permanenti? Un buon punto di riferimento è rappresentato dal cambio minimo con l’euro di 1.20 franchi, introdotto dalla Banca nazionale svizzera (BNS) nel settembre del 2011.

Agli occhi dell’opinione pubblica questo valore rappresenta un parametro: generalmente si crede che un cambio di 1.20 garantisca stabilità al paese e buone opportunità di export alle aziende.

Ma in termini reali, considerando i diversi tassi d’inflazione in Svizzera e nell’Eurozona, il cambio di 1.20 di allora corrisponde nel frattempo a un corso di cambio di 1.13 franchi (v. il grafico seguente). Infatti, se da noi il livello dei prezzi è sceso del 2 percento negli ultimi cinque anni, l’Eurozona ha registrato un’inflazione superiore al 4 percento.

Il differenziale d’inflazione produce una costante svalutazione dell’euro

L’andamento dell’inflazione spiega dunque perché oggi l’economia svizzera riesca ad affrontare senza problemi un cambio con l’euro molto inferiore a 1.20 franchi.

Tuttavia, dopo il sì alla Brexit, persino la probabilità di un corso di cambio di 1.13 franchi, che sembrava ancora a portata di mano un mese fa, si è notevolmente allontanata. Come risulta dal grafico, la media minima mensile si attestava sinora su un corso di cambio di 1.04 franchi, toccato in aprile e maggio del 2015. Dagli indicatori congiunturali emerge che questo valore ha rappresentato la soglia critica per l’economia svizzera. La recessione è stata, infatti, evitata a malapena. In particolare per l’industria dell’export è dunque molto importante che la Banca nazionale svizzera riesca a difendere nuovamente il corso di 1.04 anche nei prossimi mesi.

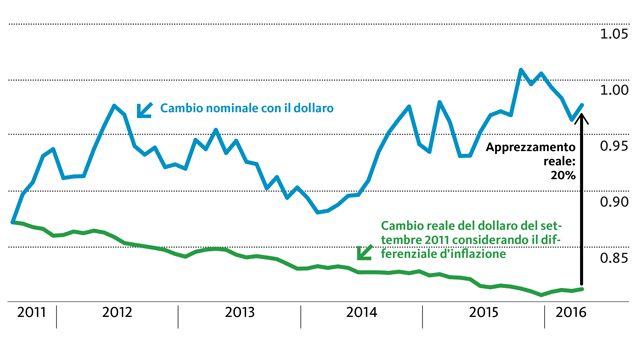

Di fronte alle attuali turbolenze sui mercati dei cambi, uno spiraglio di luce giunge almeno dal dollaro. Il corso di cambio con il franco si muove orizzontalmente già dal 2008. Se riprendiamo come base di riferimento il settembre del 2011, quando è stato introdotto il cambio minimo con l’euro, il biglietto verde si è addirittura fortemente apprezzato. In termini nominali il cambio è salito da 87 a 98 centesimi. Considerando il livello più elevato dell’inflazione negli Stati Uniti, il dollaro si è apprezzato quasi del 20 percento negli ultimi cinque anni (v. grafico). In realtà solo l’11 percento circa dell’export svizzero è destinato agli Stati Uniti, ma molte altre valute, in particolare lo yuan cinese, si orientano al cambio del dollaro.

Forte apprezzamento del dollaro sul franco

La massiccia svalutazione della sterlina britannica, superiore al dieci percento da inizio anno, tocca solo marginalmente gli esportatori svizzeri. Infatti, la quota della Gran Bretagna sul totale dell’export è pari al 5 percento.

Il futuro andamento del franco è decisivo per l’entità della frenata della crescita congiunturale.

Prima di Brexit era prevista una crescita del prodotto interno lordo svizzero per il 2016 attorno all’1 percento. Questa previsione si basava tra l’altro sugli indicatori congiunturali allora positivi per l’Eurozona. Il futuro andamento è invece costellato di notevoli incertezze, che nell’immediato si traducono in una flessione delle borse e in un nuovo calo dei tassi.

Ma in una prospettiva di più lungo periodo incombe soprattutto la domanda se l’Unione europea possa sopravvivere nella sua forma attuale oppure se altri paesi seguiranno l’esempio della Gran Bretagna.