Le franc fort est le talon d’Achille de l’économie suisse. La Banque nationale suisse est obligée de la soutenir par le biais d’achats d’euros sur le marché des devises. Notre analyse indique les motifs de la pression haussière sur le franc. Elle tente aussi de répondre à la question de savoir quel cours plancher est encore possible face à l’euro avant que ne soit atteint le seuil de tolérance.

À peine le choc du franc de ces dernières années est-il digéré que déjà, des capitaux étrangers affluent à nouveau en Suisse par milliards suite à l’annonce du Brexit. La Banque nationale s’est vue contrainte de procéder à des achats de soutien afin d’éviter une réévaluation excessive du franc. Au cours des derniers mois, l’euro s’était stabilisé dans une fourchette comprise entre 1.07 et 1.08 franc, évitant ainsi un séisme majeur sur le marché des changes. Et l’on peut légitimement se demander si le nouveau choc du franc ne sera pas progressif cette fois-ci, au fur et à mesure que la Banque Nationale se verra obligée d’accepter une appréciation toujours plus marquée.

Car plusieurs arguments parlent en faveur d’une pression toujours forte sur le franc: durant les crises successives que nous avons connues jusqu’à présent, et qui ont vu les capitaux fuir la zone euro, la livre britannique a toujours fait office de monnaie de refuge, à l’instar du dollar et du franc suisse. Mais le Brexit a sonné le glas de ce «havre sûr».

L’insécurité générale qui règne incite en outre les investisseurs à conserver une grande partie de leur patrimoine sous forme de liquidités, faciles à déplacer d’une monnaie à l’autre. Si l’on ajoute à cela une différence toujours plus faible entre les taux d’intérêt en Suisse et dans la zone euro, on comprend mieux encore le regain d’attractivité de la monnaie helvétique.

Et outre ces facteurs externes, les atouts propres à la Suisse sont aussi autant d’arguments en faveur d’un franc fort.

Mais, et c’est là l’ironie de l’histoire, notre pays souffre de sa relative bonne maîtrise du dernier choc du franc.

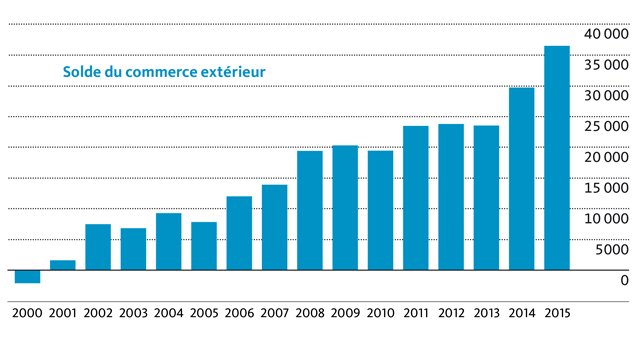

Au premier trimestre 2016, les exportations suisses ont déjà atteint un nouveau niveau record en termes de volumes, après un recul de 0,7% en termes réels en 2015. Mais comme les importations ont simultanément diminué davantage en raison de la baisse des prix – malgré le choc du franc – la Suisse a connu son plus important excédent de la balance commerciale jamais atteint, à hauteur de 37 milliards de francs. Le problème est que de tels excédents traduisent également le fait que toujours plus de devises affluent en Suisse.

Il y a encore dix ans, alors que le cours de l’euro oscillait autour de 1.55 franc, l’excédent commercial n’atteignait que 8 milliards de francs, à une époque où l’économie suisse exportait encore dans un rayon géographique bien plus restreint. Ainsi, la part des exportations dans les pays de l’UE s’est réduite, en l’espace de 10 ans, de 63% à 43%. Cela au contraire de l’Asie, dont la part aux exportations a grimpé de 17% à 38%. Ces chiffres ne doivent cependant pas faire oublier que de nombreuses entreprises sont beaucoup plus fortement exposées à la pression monétaire, selon leur secteur d’activité et le pays d’exportation, que par le passé. En effet, alors que les exportations de pharmaceutiques tournent à plein régime, les industries mécanique, de matières synthétiques et du papier ont massivement perdu des plumes. Et le tourisme n’est pas en reste.

La Suisse, une puissance exportatrice impressionnante

Malgré cette capacité de résistance considérable, on peut se demander, après la dernière appréciation du franc, à quel moment l’économie suisse aura atteint son seuil de tolérance, en d’autres termes,

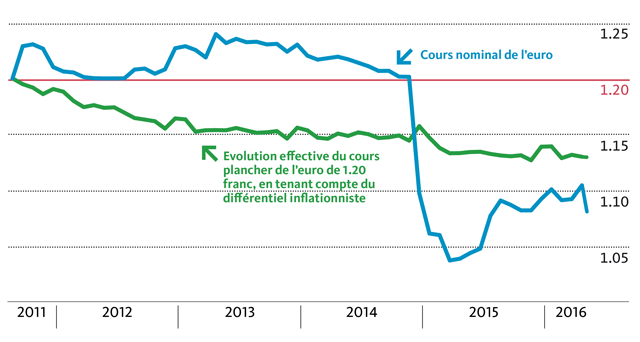

à partir de quand les structures de l’industrie d’exportation en seront durablement endommagées. Le cours plancher de l’euro à 1.20 franc introduit par la Banque nationale suisse (BNS) en septembre 2011 représente un point de repère intéressant, en l’occurrence.

Ce seuil fait d’ailleurs office de référence dans l’opinion publique: pour beaucoup, un cours à 1.20 franc garantirait la stabilité au pays et des opportunités d’exportation aux entreprises.

Dans la réalité, en tenant compte des taux d’inflation différents en Suisse et dans la zone euro, le cours de 1.20 franc d’alors correspond aujourd’hui, de fait, à un cours de change effectif de 1.13 franc (voir illustration ci-dessous). En effet, tandis que le niveau des prix a fléchi de 2% ces cinq dernières années en Suisse, la zone euro, elle, a enregistré une inflation globale de plus de 4%.

Le différentiel d’inflation, source de dépréciation continue de l’euro

L’évolution des prix explique pourquoi l’économie suisse peut s’accommoder en ce moment d’un cours euro-franc bien plus bas qu’à l’époque (à 1.20 franc).

Mais après le vote sur le Brexit, la perspective d’un cours à 1.13 franc, qui semblait tout à fait possible il y a encore un mois, semble bien loin désormais. Comme le montre notre graphique, la moyenne mensuelle la plus basse a été enregistrée en avril et mai 2015, à 1.04 franc. Les données conjoncturelles montrent que l’économie suisse atteint là son seuil de tolérance, et une entrée en récession n’a alors été évitée que de justesse. Pour l’industrie exportatrice, notamment, il sera donc vital que la Banque nationale suisse puisse défendre ce cours de 1.04 francs au cours des prochains mois.

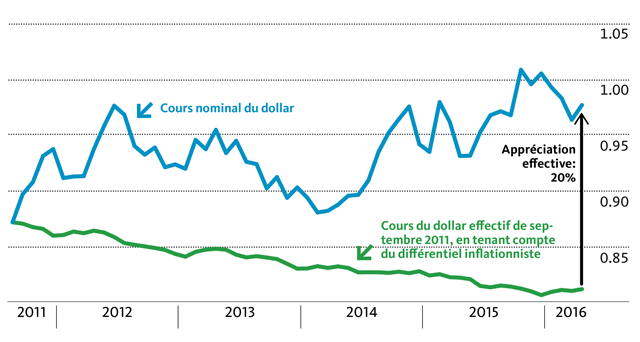

Au regard des actuelles turbulences monétaires, le dollar semble être la seule lueur d’espoir. Son cours face au franc suit une tendance latérale depuis 2008 déjà. Et si l’on prend de nouveau septembre 2011 comme base de calcul, lorsque le cours plancher de l’euro a été introduit, on constate même que le billet vert s’est fortement apprécié. En valeur nominale, son cours a en effet progressé de 87 à 98 centimes. Et en tenant compte de la forte hausse des prix aux Etats-Unis, la réévaluation du dollar atteint presque 20% sur ces cinq dernières années (voir graphique). Notons que seuls 11% des exportations suisses sont destinées au Etats-Unis. Parallèlement, nombreuses sont les devises qui s’orientent en fonction du cours du dollar. Parmi les plus importantes, on trouve le yuan chinois.

Forte hausse du dollar face au franc

Même si la livre britannique a déjà enregistré des pertes massives de plus de 10% depuis le début de l’année, les exportateurs suisses restent comparativement peu touchés. En effet, seuls 5% des exportations globales de marchandises visent la Grande-Bretagne.

L’évolution du cours du franc décidera dans une large mesure du ralentissement de la croissance conjoncturelle.

Avant le référendum sur le Brexit, les prévisions de croissance du produit intérieur brut suisse s’élevaient à environ 1% pour 2016. Un scénario qui s’appuyait entre autres sur des données conjoncturelles positives en provenance de la zone euro. Aujourd’hui, pourtant, le futur est indubitablement marqué par de grandes incertitudes, dont les conséquences immédiates sont un recul des cours boursiers et des taux d’intérêt (encore!) plus bas.

A plus long terme, c’est la question de la survie de l’Union européenne sous sa forme actuelle qui se pose, tout comme l’effet domino que pourrait provoquer la sortie de la Grande-Bretagne sur d’autres pays membres de l’UE.