Der starke Franken ist die Achillessehne der Schweizer Wirtschaft. Deshalb greift die Nationalbank mit Euro-Stützungskäufen am Devisenmarkt ein. Unsere Analyse zeigt die Gründe für den Aufwertungsdruck beim Franken und geht der Frage nach, bei welchem Euro-Kurs die Schmerzgrenze erreicht ist.

Kaum ist der Frankenschock vom letzten Jahr einigermassen ausgestanden, geht es von Neuem los: Nach dem Brexit-Entscheid strömen abermals Milliarden an ausländischem Kapital in die Schweiz. Die Nationalbank stemmt sich mit Stützungskäufen gegen eine übermässige Aufwertung des Frankens. Bis jetzt konnte sie den Euro in einem Kursband zwischen 1.07 und 1.09 Franken stabilisieren – womit das grosse Erdbeben am Devisenmarkt vorerst ausgeblieben ist. Die Frage stellt sich allerdings: Kommt der Frankenschock diesmal in Raten, indem die Nationalbank schrittweise dann doch eine immer stärkere Frankenaufwertung zulassen muss?

Es gibt mehrere Gründe, weshalb der Druck auf den Franken nicht so bald abnehmen wird: In den bisherigen Krisen, als Geld aus der Eurozone abfloss, bildete neben dem Dollar und dem Franken auch das britische Pfund ein wichtiges Auffangbecken. Mit dem Brexit jedoch fällt dieser «sichere Hafen» in Grossbritannien nun weg.

Kommt hinzu, dass die Anleger aufgrund der allgemeinen Verunsicherung ohnehin einen grossen Teil ihres Vermögens in liquiden Mitteln halten. Diese lassen sich leicht in andere Währungen verschieben. Und weil die Zinsdifferenz zwischen der Schweiz und der Eurozone immer mehr geschrumpft ist, hat der Franken zusätzlich an Attraktivität gewonnen.

Neben diesen äusseren Faktoren liegt ein wichtiger Grund für die Frankenstärke in der Schweiz selber.

Pikanterweise leidet unser Land genau unter der Tatsache, dass der letzte Aufwertungsschock so gut bewältigt wurde.

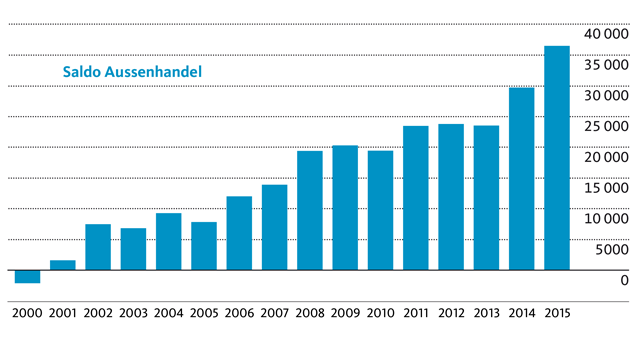

Im ersten Quartal dieses Jahres haben die Schweizer Exporte volumenmässig bereits wieder ein neues Rekordniveau erreicht. Zwar gingen die Ausfuhren 2015 real noch um 0,7 Prozent zurück. Doch weil gleichzeitig die Importe aufgrund der sinkenden Preise stärker nachgaben, resultierte – trotz Frankenschock – der grösste je erzielte Handelsbilanzüberschuss in der Höhe von 37 Milliarden Franken. Das Problem dabei: Solche Überschüsse bedeuten ebenfalls, dass immer mehr Devisen in die Schweiz fliessen.

Vor zehn Jahren, als der Euro-Kurs noch um 1.55 Franken pendelte, erreichte der Exportüberschuss gerade mal 8 Milliarden Franken. Damals waren die Ausfuhren der Schweizer Wirtschaft geografisch noch deutlich weniger breit abgestützt. So ist der Exportanteil der EU-Länder in den letzten zehn Jahren von 63 auf 43 Prozent gesunken. Dagegen konnte Asien von 17 auf 38 Prozent zulegen. Diese Zahlen überdecken allerdings, dass viele Unternehmen, je nach Branche und Exportland, dem Währungsdruck viel stärker ausgesetzt sind. Während vor allem die Pharmaexporte wie geschmiert laufen, haben die Maschinen-, Kunststoff- und Papierindustrie massiv Federn gelassen. Gleiches gilt für den Tourismus.

Beeindruckende Exportstärke der Schweiz

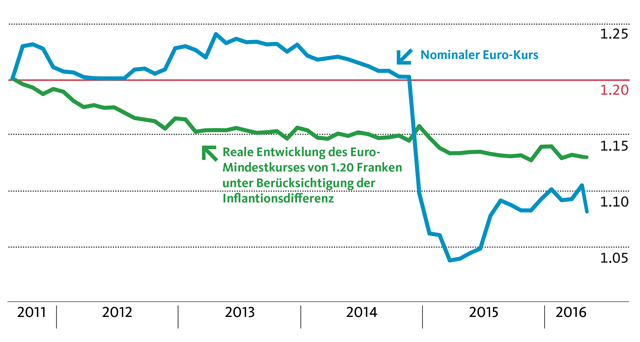

Trotz dieser beachtlichen Widerstandsfähigkeit: Mit der jüngsten Frankenaufwertung stellt sich erneut die bange Frage, wann die Schweizer Wirtschaft an ihre Schmerzgrenze kommt, bei der insbesondere die Strukturen der Exportindustrie nachhaltigen Schaden erleiden. Einen guten Orientierungspunkt bietet uns der Euro-Mindestkurs von 1.20 Franken, den die Schweizerische Nationalbank (SNB) im September 2011 eingeführt hat.

Dieser Wert gilt in der öffentlichen Wahrnehmung als Richtmass: Ein Kurs von 1.20, so die allgemeine Überzeugung, garantiert dem Land Stabilität und den Unternehmen faire Exportchancen.

Doch real, unter Berücksichtigung der unterschiedlichen Inflationsraten in der Schweiz und der Eurozone, entsprechen die 1.20 Franken von damals inzwischen einem realen Wechselkurs von 1.13 Franken (vgl. unten stehende Grafik). Denn während bei uns das Preisniveau in den letzten fünf Jahren um 2 Prozent gesunken ist, hat die Eurozone eine Teuerung von über 4 Prozent verzeichnet.

Die Inflationsdifferenz führt zu einer stetigen Abwertung des Euros

Die Teuerungsentwicklung erklärt somit, warum sich die Schweizer Wirtschaft heute mit einem deutlich tieferen Euro-Kurs als 1.20 Franken durchaus arrangieren kann.

Allerdings ist nach dem Brexit-Entscheid selbst ein Kurs von 1.13 Franken, der noch vor einem Monat greifbar nahe schien, in weite Ferne gerückt. Wie die Grafik ebenfalls illustriert, lag das tiefste Monatsmittel bisher bei einem Kurs von 1.04 Franken, welches im April und Mai 2015 verzeichnet wurde. Die Konjunkturzahlen zeigen, dass die Schweizer Wirtschaft bei diesem Wert an ihre Schmerzgrenze stiess. Denn ein Abgleiten in die Rezession konnte nur ganz knapp verhindert werden. Insbesondere für die Exportindustrie ist es daher von grosser Bedeutung, dass die Schweizerische Nationalbank einen Kurs von 1.04 auch in den nächsten Monaten wieder verteidigen kann.

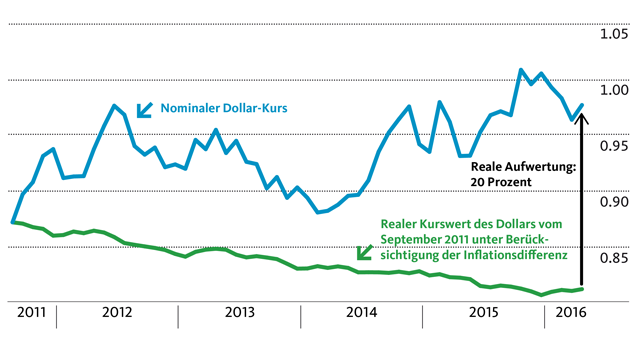

Wenigstens der Dollar sorgt in den gegenwärtigen Währungsturbulenzen für einen Lichtblick. Bereits seit 2008 befindet sich der Kurs zum Franken in einem Seitwärtstrend. Nimmt man wieder den September 2011, als der Euro-Mindestkurs eingeführt wurde, zur Richtschnur, dann hat sich der Dollar sogar stark aufgewertet. Nominal stieg der Kurs von 87 auf 98 Rappen. Unter Berücksichtigung der höheren Teuerung in den USA erreicht die reale Dollaraufwertung in den letzten fünf Jahren knapp 20 Prozent (siehe Grafik). Zwar gehen nur etwa 11 Prozent der Schweizer Exporte in die Vereinigten Staaten. Daneben jedoch orientieren sich viele weitere Währungen am Dollar-Kurs, insbesondere der chinesische Yuan.

Der Dollar hat zum Franken stark zugelegt

Obschon das britische Pfund seit Anfang Jahr einen massiven Wertverlust von über zehn Prozent verzeichnet hat, trifft dies die Schweizer Exporteure vergleichsweise gering. Der Anteil Grossbritanniens an den gesamten Warenausfuhren liegt bei 5 Prozent.

Der weitere Verlauf des Frankens entscheidet massgeblich darüber, wie stark das Konjunkturwachstum gebremst wird.

Vor dem Brexit-Entscheid konnte für 2016 ein Wachstum des Schweizer Bruttoinlandprodukts von rund 1 Prozent erwartet werden. Diese Prognose stützte sich unter anderem auf die bislang positiven Konjunkturzahlen aus der Eurozone. Stattdessen ist die weitere Entwicklung jetzt mit grossen Unsicherheiten verbunden. Die tieferen Börsenkurse und das nochmals gesunkene Zinsniveau sind die unmittelbaren Auswirkungen.

Doch längerfristig steht vor allem die Frage im Raum, ob die Europäische Union in ihrer heutigen Form überleben kann oder ob weitere Länder dem Beispiel der Briten folgen werden.

Brexit: Ohne Hinterlegung einer Absichtserklärung (Austritt aus der EU) von Grossbritannien, können die Austrittsverhandlungen nicht starten! Sollten die Verhandlungen in der Folge für die Briten unbefriedigend verlaufen oder das ausgehandelte Austrittsabkommen im britischen Parlament durchfallen, kann die Absichtserklärung jederzeit bedingungslos zurückgezogen werden. Die Verhältnisse würden sich folglich nicht ändern. Es handelte sich lediglich um eine Konsultativ-Abstimmung.

Mehr als Kaffeesatzlesen ist derzeit nicht möglich! Mein Orakel sagt, dass vor einem allfälligen Brexit viele Bankenkrisen zur Bewältigung anstehen mit Zwangsenteignungen (Bail-in) oder Hyperinflation (Fortsetzung der aktuellen Politik). Die (zu entmachtende) Finanzindustrie ist für die EU die wahre Bedrohung.

Ich habe Ihren Artikel, Herr Steck, mit Interesse gelesen und bin überzeugt, dass Ihre Zahlen, Berechnungen korrekt sind. Ich kann/mag sie nicht überprüfen; warum sollten Sie ein Interesse haben, mit falschen Angaben zu operieren.

Allerdings beschreiben/erklären Sie das «durchschnittliche Geschehen». Dabei gibt es Gewinner und eben auch Verlierer. Wird so die «industrielle Schweiz» langsam, stetig verschwinden? Das würde gravierende Auswirkungen haben!

Freundlich grüsst Edgar Stahel

Das gesagte gilt nicht nur für die Schweiz. Mit anderen Worten: niemand braucht die EU wie sie heute ist. Schon gar nicht den Euro. Handel und Wandel hat es auch früher gegeben. Eine «EU» z.B. um Normen zu vereinheitlichen, Reiseerleichterungen, usw. ist ok. Eine floatende Währung hat die Chance Balance zwischen der Leistungskraft verschiedener Länder herzustellen. Dadurch bleiben auch die nationalen Identitäten eher gewahrt und niemand muss sich über den aufgeblähten Beamten- und Lobbyisten-Apparat in Brüssel ärgern, der ohne Rücksicht auf den Bürger agiert. Schönes Wochenende.

Erfrischend mal eine weniger negative Ansicht zum Brexit zu sehen, von Herr Steck wie von Herr Gämperle. Natürlich haben die EU Politiker den GB Wählern massiv gedroht,

wir als Schweizer kennen das ja nur zu gut. Nur wenn der Macht-und Prestigeverlust für

die EU mal verdaut ist, werden die Politiker pragmatisch eine Lösung finden müssen, ansonsten würden sie ja den andern Austrittswilligen Ländern nur noch mehr ihre Unfähigkeiten demonstrieren. Auch sehe ich für die Schweiz gute Chancen, dass mit der EU eine Lösung für die Masseneinwanderungsinitiative gefunden wird. Oder glaubt denn wirklich jedermann, die EU wolle sich noch zusätzliche Probleme schaffen ?

Hallo Herr Steck

Aufregung und Chaos pur am Tag nach dem «Brexit». Dazu viel Unwahrheiten ! Nicht in Ihrem Beitrag wohlverstanden…..Interessant: Sie erwähnen die Exporte nach UK seine nur ca. 5 % ! Dies ist absolut korrekt. Heute Morgen in den Nachrichten hörte ich aber die (falsche) Aussage, der Brexit könne uns empfindlich treffen, UK sei das zweitstärkste Exportland der Schweiz. Nachgefügt wurde dann noch …. von den EU Mitgliedsländern ! Gemäss Zollstatistik ist es aber das 9. grösste Exportland weltweit und 4. grösste Exportland nur EU. Real in Zahlen 4.68 % !

Also erst mal ruhig Blut !

Aber was ist denn beispielsweise wenn nun die EU Mitgliedsländer an England nichts mehr verkaufen (können oder wollen!) ??

Was wäre wenn England dann Güter und Dienstleistungen zwangsweise vermehrt in Nicht- EU Ländern kaufen (will oder muss !) ??

Die Schweiz wäre so eines ! Sehen wir das doch auch mal als Chance !

Ich sehe das ganz pragmatisch:

Wenn Sie ein gutes Produkt zu einem guten Preis haben, wird es gekauft, ! Egal von einem Nachbarland oder nicht, Egal ob EU Mitgliedsland oder nicht! Egal ob aus Europa oder nicht !

Günter Verheugen hat schon Recht: «Wenn man politisch wirklich etwas will, dann ist es auch machbar !»

Schönes Wochenende