Da oltre 20 anni sono in aumento i prezzi delle case unifamiliari e degli appartamenti di proprietà e anche il 2021 è stato un ulteriore anno di boom. Si intensificano gli avvertimenti riguardo a un surriscaldamento. Ma l’equilibrio del mercato immobiliare deve essere osservato soprattutto a livello regionale.

«Ormai non è più normale», direbbero probabilmente molte persone. La tendenza dei prezzi delle case unifamiliari e degli appartamenti di proprietà in Svizzera segna un rialzo da oltre 20 anni. A parte un lieve appiattimento dopo la crisi finanziaria del 2010, registriamo tassi di crescita annui compresi fra il 3% e il 4%. Dal punto di vista storico, è una situazione insolita: a lungo termine, infatti, il mercato non può svincolarsi dall’andamento dei salari e dell’economia. In termini finanziari, gli immobili privati sono sostenibili in una prospettiva di lungo termine se gli interessi e gli ammortamenti dei crediti possono essere finanziati con i redditi da lavoro privati.

Lo scoppio della pandemia nel 2020 non ha ad esempio frenato la domanda del mercato, anzi, l’ha ulteriormente rafforzata. Secondo i dati della società di consulenza Wüest Partner, nel 2021 i prezzi degli appartamenti di proprietà sono aumentati del 6,7% e le case unifamiliari sono addirittura rincarate dell’8,3% (prezzi delle transazioni raggiunti sul mercato). A questo riguardo, le sempre più scarse riserve di terreno edificabile e una bassa attività edilizia dovrebbero svolgere un ruolo fondamentale. Una domanda forte a cui va incontro un’offerta troppo limitata: sul piano economico è del tutto chiaro che ne consegue un ulteriore aumento dei prezzi.

Differenze tra regioni

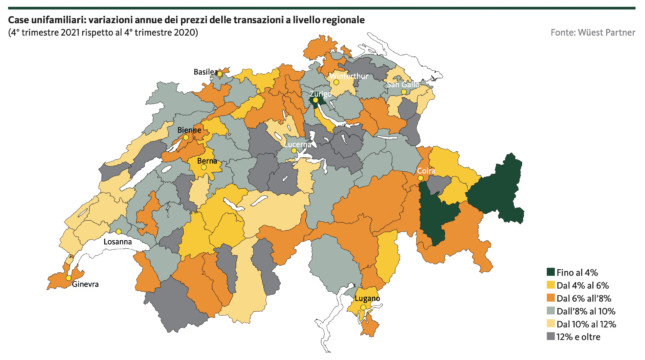

Anche in alcuni «hotspot» che avevano comunque già raggiunto un livello dei prezzi molto elevato si osservano ulteriori aumenti dei prezzi. Ad esempio, nell’ultimo trimestre del 2021 i prezzi delle case unifamiliari sono aumentati in modo particolarmente marcato soprattutto nelle zone con vantaggi fiscali intorno a Zugo e nella Svizzera interna. Anche nei cantoni di Zurigo, di Basilea-Città e sul Lago Lemano parecchi comuni costosi continuano a registrare rialzi. Una parte della domanda si allontana dalle città a vantaggio delle regioni in cui le abitazioni di proprietà attualmente sono ancora piuttosto accessibili.

Se i comuni sono anche fiscalmente interessanti e se garantiscono la vicinanza a paesaggi naturali o l’adiacenza a un lago (Lago di Zurigo, Lago Lemano, Lago di Neuchâtel), questo esercita attualmente una grande attrattiva. È un fenomeno particolarmente evidente nell’area di Neuchâtel o nella Valde-Travers nel Cantone di Neuchâtel. Il Cantone di Neuchâtel beneficia attualmente di una vivace domanda sul mercato immobiliare, anche se negli ultimi anni la popolazione è piuttosto calata. «Le due regioni di Neuchâtel e Val-de-Travers sono località residenziali interessanti, dove attualmente i prezzi d’acquisto sono ancora relativamente moderati», spiega Robert Weinert, economista di Wüest Partner. Nettamente in rialzo sono anche altre regioni, non necessariamente incluse nell’elenco: tra queste, ad esempio, il Canton Appenzello Interno, la valle del Sarner Aa nel Canton Obvaldo, l’area di Entlebuch e Willisau nel Canton Lucerna e i comuni della valle del Reno meridionale (Werdenberg).

Città vs. regioni rurali e montane

Anche tra i/le professionisti/e vi è però una divergenza di vedute nel valutare se persisteranno tali effetti, ossia un certo distacco dai centri urbani. Jean-Jacques Morard, CEO di de Rham a Losanna, dice in proposito: «Anche in futuro la grande maggioranza degli/delle acquirenti giungerà alla conclusione che le città esercitano una grande attrattiva.» Ritiene che lo spostamento verso Neuchâtel o il Giura sia un fenomeno passeggero. Secondo lui, le posizioni centrali sono avvantaggiate a lungo termine rispetto alle regioni periferiche, poiché un ampio mix di settori nel mercato del lavoro e un buon collegamento con i trasporti pubblici sono determinanti a lungo termine nella concorrenza tra le località.

Ma negli attuali listini dei prezzi si possono individuare anche altre regioni in fase di boom. È particolarmente notevole il dinamismo persistente in molte regioni a vocazione turistica. Rispetto alla domanda molto forte, il mercato si è considerevolmente prosciugato in alcune regioni dell’Alto Vallese o del Cantone dei Grigioni. Nel Cantone dei Grigioni ciò riguarda soprattutto la Surselva, l’Engadina e la Prettigovia. Lì una domanda forte incontra un’offerta così limitata che persino gli appartamenti in affitto sono estremamente difficili da trovare.

Come vengono finanziati gli acquisti?

Su un’altra pagina è riportato come vengono finanziati gli immobili a prezzi spesso molto elevati. Ogni economia domestica che vuole realizzare il sogno di un’abitazione di proprietà deve comunque dimostrare un ottimo reddito e un sufficiente capitale proprio. E quasi ogni giorno leggiamo sui giornali titoli indicanti che la proprietà abitativa è difficilmente accessibile per la classe media. Vanno citati alcuni argomenti esplicativi: molte economie domestiche e in particolare molte famiglie possono rafforzare la base di capitale proprio con il sostegno dei genitori o di altri parenti stretti. Oggi gli anticipi sull’eredità o le donazioni sono un’«iniezione finanziaria» spesso utilizzata per realizzare i propri sogni abitativi.

In secondo luogo, non va dimenticato che negli ultimi anni in alcuni settori e rami professionali non si sono registrati segni di crisi né perdite salariali. Nell’amministrazione pubblica, nel settore dei servizi finanziari, delle assicurazioni o delle banche e in particolare nel settore IT in piena espansione, l’andamento dei salari e dell’occupazione è molto solido. Chi ha conseguito in modo duraturo un buon reddito o ha addirittura beneficiato di aumenti salariali, ha spesso i requisiti per l’acquisto di un immobile.

BNS: la tesi della sopravvalutazione

Nel complesso, i rischi sul mercato dei crediti e degli immobili dovrebbero essersi leggermente attenuati. Ciononostante, nel suo rapporto annuale sulla stabilità del mercato finanziario, la Banca nazionale svizzera (BNS) segnala i rischi e la vulnerabilità del mercato della proprietà abitativa. Anche nell’ultimo rapporto del 2021 la BNS sostiene che l’aumento delle ipoteche e dei prezzi degli immobili residenziali risulta più forte di quanto spiegherebbero i fattori fondamentali, come reddito e canoni d’affitto. Se ora, in una prospettiva macroeconomica, si mettono in relazione i prezzi degli immobili con il prodotto interno lordo, con i canoni d’affitto o con i tassi d’interesse reali, è possibile stimare approssimativamente il potenziale di rischio. Gli economisti e le economiste della Banca nazionale parlano di sopravvalutazioni dell’ordine approssimativo del 5–30%. Nel caso di un forte rialzo dei tassi d’interesse o di uno shock esogeno, si tratterebbe praticamente della potenziale «altezza di caduta» dei prezzi. Tuttavia, anche i /le migliori esperti /e devono ammettere che tali valutazioni indicano solo una fascia di oscillazione approssimativa.

L’effettiva eventualità di un potenziale di correzione dipende in larga misura, ad esempio, dall’andamento dei tassi. Finché i tassi aumentano solo moderatamente, è del tutto verosimile che il mercato rimanga in equilibrio. L’economista Robert Weinert di Wüest Partner afferma in proposito: «Se i tassi d’interesse aumentano dell’1% o del 2% a medio termine, in uno sviluppo economico stabile non vedo uno scenario con una bolla immobiliare che possa scoppiare.» Una parte significativa di tutto ciò potrebbe essere sopportata senza problemi, poiché la maggior parte degli economisti e delle economiste si aspetta una certa crescita economica e un’evoluzione positiva dei salari. Un’improvvisa inversione di tendenza nel mercato immobiliare appare improbabile, anche perché l’offerta sul mercato è ancora troppo limitata.

Il mercato è diversificato

Qui occorre anche distinguere se si tratta di investimenti immobiliari di tipo commerciale o di abitazioni di proprietà a uso personale. La maggior parte delle case unifamiliari e degli appartamenti di proprietà appartengono a privati che al momento dell’acquisto erano in grado di dimostrare agevolmente la sopportabilità finanziaria. Com’è noto, nel calcolo è già previsto un certo margine di sicurezza e le economie domestiche devono essere in grado di sopportare senza problemi anche tassi d’interesse leggermente più elevati. A ciò si aggiunge che la struttura delle economie domestiche dei/ delle proprietari/e e la durata media del possesso costituiscono una base solida. Molte persone hanno già ammortizzato una parte delle ipoteche e, al tempo stesso, hanno beneficiato di incrementi di valore.

È quindi molto improbabile che, in caso di cambiamento delle condizioni generali, tutti le economie domestiche dei/delle proprietari/e possano trovarsi in difficoltà contemporaneamente. Poiché, in fondo, solo per una parte di tutti gli immobili si tratta di transazioni che negli ultimi uno o due anni sono state acquisite a prezzi relativamente elevati con un anticipo ipotecario elevato pari all’80%. Per la maggior parte degli altri oggetti, il rapporto tra il valore dell’immobile e il debito ipotecario dovrebbe rimanere entro limiti assolutamente ragionevoli.

Nel confronto internazionale, certamente si nota che l’indebitamento ipotecario in Svizzera è insolitamente elevato. Alla base, tuttavia, vi sono ragioni del tutto plausibili, come le limitate riserve di terreni e un livello dei prezzi generalente elevato. «In altri Paesi, in particolare in Germania e in Francia, è consuetudine ammortizzare i crediti ipotecari più rapidamente e in misura maggiore che in Svizzera», spiega l’economista Robert Weinert. Tuttavia, vi sono molti motivi per ritenere che gli immobili di proprietà privata in Svizzera siano finanziati in modo sano a lungo termine e rappresentino un valore solido per i /le loro proprietari /e.

Jürg Zulliger

Jürg Zulliger è giornalista freelance specializzato nel settore immobiliare e delle costruzioni, nella proprietà abitativa e nell’edilizia residenziale. Scrive per diverse testate e pubblicazioni specialistiche.