Seit mehr als 20 Jahren sind die Preise für Einfamilienhäuser und Eigentumswohnungen gestiegen – auch 2021 war ein weiteres Boomjahr. Warnungen vor einer Überhitzung werden laut. Doch die Balance des Immobilienmarkts muss vor allem regional betrachtet werden.

«Normal ist das nicht mehr», würden wohl viele Leute sagen. Die Preise für Einfamilienhäuser und Eigentumswohnungen in der Schweiz gehen schon seit 20 Jahren nach oben. Abgesehen von einer kleinen Abflachung nach der Finanzkrise 2010 verzeichnen wir jährliche Zuwachsraten von gut drei bis vier Prozent. Dies ist historisch gesehen ungewöhnlich: Denn längerfristig kann sich der Markt ja nicht von der Lohn- und Wirtschaftsentwicklung entkoppeln. Finanziell tragbar sind die privat gehaltenen Immobilien in der längeren Perspektive dann, wenn die Zinsen und Kreditamortisationen aus den privaten Erwerbseinkommen finanziert werden können.

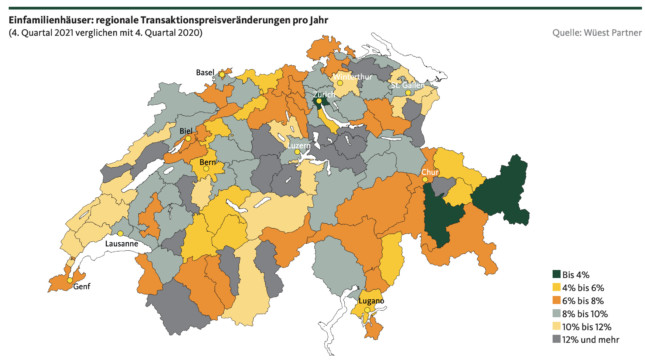

Der Ausbruch der Pandemie im Jahr 2020 hat die Nachfrage auf dem Markt nicht etwa gedämpft, sondern im Gegenteil eher noch verstärkt. Nach den Daten des Beratungsunternehmens Wüest Partner waren die Preise für Eigentumswohnungen im Jahr 2021 6,7 Prozent im Plus, Einfamilienhäuser haben sich sogar um 8,3 Prozent verteuert (am Markt erzielte Transaktionspreise). Dabei dürfte die zusehends knapper werdenden Baulandreserven und eine tiefe Bautätigkeit eine wesentliche Rolle spielen. Eine starke Nachfrage, die auf ein viel zu knappes Angebot trifft – ökonomisch ist es völlig klar, dass dies zu weiter steigenden Preisen führt.

Regional unterschiedlich

Selbst an einigen «Hotspots», die ohnehin schon ein sehr hohes Preisniveau erreicht haben, werden weitere Preissteigerungen beobachtet. So sind die Preise für Einfamilienhäuser im letzten Quartal 2021 vor allem in steuergünstigen Regionen rund um Zug und in der Innerschweiz besonders stark angestiegen. Auch in den Kantonen Zürich, in Basel-Stadt und am Genfersee legen etliche teure Gemeinden weiter zu. Ein Teil der Nachfrage wendet sich von den Städten ab, sodass Regionen profitieren, in denen Eigenheime derzeit noch eher erschwinglich sind.

Wenn die Gemeinden auch noch steuerlich attraktiv sind, die Nähe zu Naturlandschaften oder Anstoss an einen See (Zürichsee, Genfersee, Neuenburgersee) versprechen, entfaltet dies aktuell eine grosse Anziehungskraft. Besonders augenfällig ist dies im Raum Neuenburg oder im Val-de-Travers. Der Kanton Neuenburg profitiert aktuell von einer regen Nachfrage auf dem Immobilienmarkt, obwohl die Bevölkerungszahl in den letzten Jahren eher rückläufig war. «Bei den beiden Regionen Neuenburg und Val-de-Travers handelt es sich um attraktive Wohnstandorte, wo die Kaufpreise derzeit noch relativ moderat sind», erläutert Robert Weinert, Ökonom bei Wüest Partner. Deutlich im Plus sind noch weitere Regionen, die man nicht unbedingt auf der Liste hätte: Darunter zum Beispiel der steuergünstige Kanton Appenzell-Innerrhoden, das Sarneraatal im Kanton Obwalden, der Raum Entlebuch und Willisau im Kanton Luzern sowie Gemeinden im südlichen Rheintal (Werdenberg).

Stadt vs. Land- und Bergregionen

Doch selbst unter Fachleuten gehen die Meinungen auseinander, ob diese Effekte – d.h. eine gewisse Abkehr von den urbanen Zentren – anhalten werden. Jean-Jacques Morard, CEO von de Rham in Lausanne, sagt dazu: «Die grosse Mehrheit der Käufer*innen wird auch in Zukunft zum Schluss kommen, dass die Städte eine hohe Attraktivität versprechen.» Die Verlagerung in Richtung Neuenburg oder Jura hält er für ein vorübergehendes Phänomen. Längerfristig seien die zentralen Lagen gegenüber den Randregionen im Vorteil – denn ein breiter Branchenmix auf dem Arbeitsmarkt und eine gute Anbindung an den öffentlichen Verkehr seien im Standortwettbewerb längerfristig ausschlaggebend.

Auf den aktuellen Preiskarten lassen sich aber noch weitere Boomregionen lokalisieren. Auffallend ist die anhaltende Dynamik in vielen touristisch geprägten Regionen. Gemessen an der sehr starken Nachfrage ist der Markt in einigen Regionen im Oberwallis oder im Kanton Graubünden ausgesprochen ausgetrocknet. Im Kanton Graubünden sind vor allem die Surselva, das Engadin und Prättigau betroffen. Eine starke Nachfrage trifft dort auf ein dermassen knappes Angebot, dass sogar Mietwohnungen ausgesprochen schwer zu finden sind.

Wie werden Käufe finanziert?

Auf einem anderen Blatt steht, wie die Immobilien zu den oft stolzen Preisen überhaupt finanziert werden. Immerhin muss jeder Haushalt, der den Traum vom Eigenheim verwirklichen will, ein sehr gutes Einkommen und ausreichend Eigenkapital nachweisen. Und fast jeden Tag erscheinen Schlagzeilen, für den Mittelstand sei Wohneigentum kaum noch erschwinglich. Es sind einige Erklärungsansätze anzuführen: Viele Haushalte und speziell Familien können die Eigenkapitalbasis stärken, indem ihnen die Eltern oder andere nahe Verwandte unter die Arme greifen. Erbvorbezüge oder Schenkungen sind heute eine oft genutzte «Finanzspritze», um die eigenen Wohnträume zu verwirklichen.

Zweitens ist nicht zu vergessen, dass in einigen Branchen und Berufszweigen in den letzten Jahren keine Spur von Krise oder Lohneinbussen zu erkennen war. In der öffentlichen Verwaltung, in den Bereichen Finanzdienstleistungen, Versicherungen oder Banken und insbesondere in der boomenden IT-Branche sind die Lohn- und die Beschäftigungsentwicklung sehr solide. Wer anhaltend ein gutes Einkommen erzielte oder sogar von Lohnerhöhungen profitierte, bringt öfters die Voraussetzungen für einen Immobilienkauf mit.

SNB: These von der Überbewertung

Insgesamt dürften sich die Risiken im Kredit- und Immobilienmarkt etwas entschärft haben. Trotzdem weist die Schweizerische Nationalbank (SNB) in ihrem jährlichen Bericht zur Finanzmarktstabilität auf die Risiken respektive die Verwundbarkeit des Wohneigentumsmarkts hin. Auch im letzten Bericht für das Jahr 2021 schreibt die SNB, dass der Anstieg bei den Hypotheken und bei den Wohnimmobilienpreisen stärker ausfalle, als es die Fundamentalfaktoren wie Einkommen und Mieten erklären würden. Wenn man nun in einer volkswirtschaftlichen Sicht die Immobilienpreise in Relation zum Bruttoinlandsprodukt, zu den Mieten oder zu den Realzinsen setzt, lässt sich das Gefahrenpotenzial ungefähr abschätzen. Die Ökonom*innen der Nationalbank sprechen von Überbewertungen in einer Grössenordnung von 5 bis 30 Prozent. Im Fall eines starken Zinsanstiegs oder eines exogenen Schocks wäre das quasi die potenzielle «Fallhöhe» bei den Preisen. Doch selbst die besten Expert*innen müssen einräumen, dass diese Einschätzungen nur eine ungefähre Bandbreite angeben.

Ob tatsächlich ein Korrekturpotenzial anzunehmen ist, hängt zum Beispiel stark von der Zinsentwicklung ab. Solange die Zinsen nur moderat steigen, wird der Markt mit einer hohen Wahrscheinlichkeit in der Balance bleiben. Ökonom Robert Weinert von Wüest Partner sagt dazu: «Wenn die Zinsen mittelfristig 1 oder 2 Prozent ansteigen, sehe ich bei einer stabilen wirtschaftlichen Entwicklung kein Szenario mit einer Immobilienblase, die platzen könnte.» Zu einem wesentlichen Teil könnte dies problemlos verkraftet werden, weil die meisten Ökonom*innen ein gewisses Wirtschaftswachstum und eine positive Lohnentwicklung erwarten. Eine abrupte Trendwende auf dem Immobilienmarkt erscheint auch deshalb unwahrscheinlich, weil das Angebot auf dem Markt immer noch viel zu knapp ist.

Der Markt ist diversifiziert

Dabei ist auch noch zu unterscheiden, ob es sich um kommerzielle Immobilieninvestments handelt oder selbstbewohnte Eigenheime. Die meisten Einfamilienhäuser und Eigentumswohnungen sind im Eigentum von Privaten, die zum Zeitpunkt des Kaufs die finanzielle Tragbarkeit komfortabel nachweisen konnten. Dabei ist bekanntlich schon ein gewisser Sicherheitspuffer einkalkuliert, und die Haushalte müssen auch etwas höhere Zinsen problemlos tragen können. Kommt dazu, dass die Struktur der Eigentümerhaushalte und die durchschnittliche Besitzdauer ein solides Fundament bilden. Viele Leute haben einen Teil der Hypotheken bereits amortisiert und profitierten zugleich von Wertsteigerungen.

Es ist insofern sehr unwahrscheinlich, dass bei veränderten Rahmenbedingungen alle Eigentümerhaushalte gleichzeitig Schwierigkeiten bekommen könnten. Denn schliesslich handelt es sich immer nur bei einem Teil aller Objekte um Transaktionen, die in den letzten ein oder zwei Jahren zu vergleichsweise hohen Preisen bei einer hohen Hypothekarbelehnung von 80 Prozent erworben worden sind. Bei den meisten anderen Objekten dürfte sich das Verhältnis von Immobilienwert zu Hypothekarschulden in einem durchaus vernünftigen Rahmen bewegen.

Im internationalen Vergleich fällt zwar auf, dass die Hypothekarverschuldung in der Schweiz ungewöhnlich hoch ist. Doch es gibt durchaus plausible Gründe dafür, etwa die begrenzten Landreserven und ein generell hohes Preisniveau. «In anderen Ländern, insbesondere in Deutschland und in Frankreich, ist es zwar üblich, dass die Hauskredite schneller und in grösserem Umfang amortisiert werden als in der Schweiz», erläutert Robert Weinert. Trotzdem spricht vieles dafür, dass die privat gehaltenen Immobilien in der Schweiz längerfristig gesund finanziert sind und einen soliden Wert für ihre Eigentümer*innen darstellen.

Jürg Zulliger

Jürg Zulliger ist freier Journalist mit den Spezialgebieten Immobilienbranche, Bauwirtschaft, Wohneigentum und Wohnungsbau. Er schreibt für verschiedene Zeitungen und Fachpublikationen.