Sie freuen sich auf den spannenden Lebensabschnitt nach der Berufstätigkeit und liebäugeln mit der vorzeitigen Pensionierung? Dann stellen sich viele Fragen: Reichen die Finanzen, um sich den gewohnten Lebensstandard leisten zu können oder mit welcher Einbusse ist zu rechnen? Wie gross sind die finanziellen Lücken und wie lassen sich diese am besten schliessen? Wir zeigen Ihnen, worauf es ankommt.

Frühpensionierung mit 50: Ab wann ist die Pensionierung möglich?

Grundsätzlich gilt: Eine Frühpensionierung ist in der beruflichen Vorsorge je nach Pensionskassenreglement ab Alter 58 zulässig. Allerdings ist zu diesem Zeitpunkt das angesparte Alterskapital meist noch zu gering, als dass sich damit der verlängerte Ruhestand finanzieren liesse. Zudem ist bei einer vorzeitigen Pensionierung mit einer jährlichen Reduktion der Pensionskassenleistung von 5 bis 8 Prozent zu rechnen. Und: Fällt das Berufseinkommen vor dem Erreichen des AHV-Referenzalters weg, entsteht eine Einkommenslücke, die es zu überbrücken gilt. Das heisst: Eine Frühpensionierung ist teuer – und eine Frage der individuellen Ansprüche und Bedürfnisse. Es empfiehlt sich, bereits mit 50 eine erste Standortbestimmung vorzunehmen. So lässt sich vorausschauend planen und es bleibt genug Zeit, um finanzielle Lücken zu schliessen.

Frühpensionierung: Wie gehe ich vor?

Setzt man sich aber früh genug mit seiner finanziellen Situation auseinander, kann der vorzeitige Berufsausstieg trotzdem gelingen. Dabei hilft folgende Checkliste:

1. Vorbereitung & Planung

- Verschaffen Sie sich einen Überblick über Ihre Finanzen und erstellen Sie einen Budgetplan, der Einnahmen, Ausgaben, Vermögen und Schulden (inkl. Hypothek) berücksichtigt – Gesundheitsversorgung und Versicherungen nicht vergessen!

- Klären Sie, wann Sie Ihre AHV-Rente und Pensionskassengelder frühestens beziehen können.

- Fragen Sie Ihren Arbeitgeber, ob er unter Umständen eine Frühpensionierung finanziell unterstützen würde, zum Beispiel mit einer Überbrückungsrente bis zum regulären Pensionsalter.

2. Wohn- & Lebensstil

- Überlegen Sie sich, welchen Lebensstil Sie sich nach der Pensionierung leisten wollen und welche Kosten in dieser Lebensphase an- beziehungsweise wegfallen werden.

- Prüfen Sie, ob Ihr Einkommen auch dann gesichert ist resp. Ihre Vermögen ausreicht, wenn Sie länger leben als angenommen, wenn unvorhergesehene Ausgaben eintreten, Ihre Geldanlagen weniger gut rentieren oder die Inflation höher ist als erwartet.

- Falls sich eine Lücke zwischen Einkommen und Ausgaben ergibt: Ermitteln Sie, wie viel Kapital Sie benötigen, um diese Lücke zu schliessen. Finden Sie Wege, wie Sie dieses Kapital am besten ansparen

(z. B. Säule 3a, Einkauf in die Pensionskasse, Wertschriftenanlagen).

3. Beratung & Expertise

- Besprechen Sie Ihre Pläne im Rahmen einer Finanzberatung, um die finanziellen Auswirkungen der Frühpensionierung ganzheitlich zu verstehen – auch hinsichtlich Steuern.

- Klären Sie mithilfe einer Finanzberatung, wann und wie Sie Ihre Vorsorgeguthaben aus der zweiten Säule und der Säule 3a am besten beziehen (Rente oder Kapitalbezug).

- Besprechen Sie mithilfe einer Finanzberatung, wie Sie Ihr Vermögen vor und nach der Pensionierung optimieren können und ob ein Einkauf in die Pensionskasse Sinn ergibt.

- Prüfen Sie im Rahmen einer Finanzberatung, ob Ihr Eigenheim auch im Ruhestand tragbar bleibt.

4. Fristen & Termine

- Klären Sie die Fristen für einen gewünschten Kapitalbezug bei Ihrer Pensionskasse und melden Sie sich rechtzeitig an.

- Melden Sie sich nach der vorzeitigen Pensionierung bei Ihrer AHV-Ausgleichskasse und zahlen Sie die AHV-Beiträge für Nichterwerbstätige. Jede Beitragslücke kann eine Kürzung Ihrer Rente zur Folge haben.

Informieren Sie die zuständige AHV-Zweigstelle spätestens drei Monate vor dem AHV-Rentenbezug, damit Ihre erste Rente pünktlich überwiesen wird

Berechnung Frühpensionierung: Kann ich es mir leisten?

Um die Frage zu beantworten, ob eine Frühpensionierung finanziell tragbar ist, braucht es konkrete Zahlen – insbesondere hinsichtlich der Vorsorgelücke.

- Jahresbedarf: Zunächst ermitteln Sie den Jahresbedarf an finanziellen Mitteln (siehe Punkt 1 der obigen Checkliste) und legen fest, ob dieser Wert auch nach der Pensionierung gilt. Möglicherweise sind es die erwähnten 80 Prozent des Einkommens. Das ist aber nur die eine Seite der Rechnung. Die andere Seite betrifft die Rente selbst.

- Jahresrente: Hier wird eruiert, wie viel Einkommen aus der AHV-Rente (1. Säule, lässt sich über die kantonale Ausgleichskasse erfragen) und der Pensionskassenrente (2. Säule, im Vorsorgeausweis ersichtlich) zusammenkommt. Meist liegt die Jahresrente unter dem Jahresbedarf, gerade bei der Frühpensionierung. Das heisst, es gibt eine Differenz.

- Differenz: Mit Blick in die Glaskugel, rechnen wir diese Differenz auf die Lebenserwartung hoch. Das heisst, wir multiplizieren die Differenz mit dem Faktor 25 – einem guten Richtwert für die durchschnittlich verbleibende Lebenserwartung eines/einer 65-Jährigen in der Schweiz. Bei der Frühpensionierung nimmt der Faktor natürlich um die entsprechende Anzahl Jahre zu. Zu berücksichtigen ist, dass die Inflation in dieser Rechnung noch nicht berücksichtigt ist und sich die Vorsorgelücke daher noch weiter vergrössern wird.

- Das Resultat dieser Hochrechnung zeigt auf, mit welcher Einkommens- bzw. Vorsorgelücke in etwa zu rechnen ist. Und es stellt sich die Frage: Wie lässt sich die fehlende Summe zur Jahresrente zuschiessen?

Frühpensionierung und Steuern Was sind die Folgen?

Man könnte davon ausgehen, dass die Steuerlast deutlich abnimmt, wenn das höhere Erwerbseinkommen durch die tiefere Rente abgelöst wird. Eine Frühpensionierung führt aber nicht automatisch zu einer Steuererleichterung. Denn die Rente von Pensionären ist vollumfänglich steuerpflichtig. Zudem fallen bisher abzugsfähige Berufskosten wie Arbeitsweg oder Mittagessen weg. Auch steuerlich abzugsfähige Einzahlungen in die Säule 3a sind nach der Pensionierung nicht mehr möglich. Vergessen Sie also nicht, die steuerlichen Auswirkungen einer vorzeitigen Pensionierung mithilfe einer Finanzberatung zu prüfen.

Wie können Einkommenslücken überbrückt werden?

Um die Einkommenslücke zwischen der Frühpensionierung und der ordentlichen Pensionierung zu überbrücken, gibt es mehrere Möglichkeiten:

- Vorbezug von Pensionskassenleistung: beschränkte Wahlfreiheit. Wer seine Pensionskassenleistungen vorzeitig bezieht, stellt fest: Das Alterskapital ist kleiner als bei einer ordentlichen Pensionierung, weil Beitragsjahre und Zinsgutschriften wegfallen. Zudem wird der Umwandlungssatz gekürzt, mit dem das Guthaben in eine lebenslange Rente umgerechnet wird. Pensionskassen kürzen diesen Satz in der Regel um 0,15 bis 0,2 Prozentpunkte pro Vorbezugsjahr. Wer zwei Jahre früher aufhört, verzichtet so schnell einmal auf mehr als 10 Prozent Rente.

- AHV-Rente vorzeitig beziehen: nicht empfohlen. Eine AHV-Rente kann frühzeitig bezogen werden. Das ist allerdings mit z.T. deutlichen, lebenslänglichen Renteneinbussen verbunden.

- Überbrückungsrente: teilweise empfohlen. Viele Pensionskassen bieten Frühpensionierten eine Überbrückungsrente an, mit der sie einen Vorbezug der AHV-Rente umgehen können. So eine Rente ist vor allem dann interessant, wenn sich der Arbeitgeber an der Finanzierung beteiligt oder wenn man von einer stark verkürzten Lebenserwartung ausgehen muss. Meistens müssen Frühpensionierte die Überbrückungsrente jedoch selbst finanzieren, indem die ausbezahlten Renten von ihrem angesparten Pensionskassenguthaben abgezogen werden.

- Private Ersparnisse: empfohlen. Am besten eignen sich für die Überbrückung private Ersparnisse wie zum Beispiel Guthaben in der Säule 3a oder allfällige Freizügigkeitsguthaben, die man grundsätzlich bis zu fünf Jahre vor Erreichen des AHV-Referenzalters beziehen kann. Ebenfalls geeignet sind Guthaben aus Kapitallebensversicherungen – vorausgesetzt, sie kommen während der Frühpensionierung zur Auszahlung. Eine vorzeitige Auflösung der Police lohnt sich oft nicht, weil dann ein Verlust entsteht. Der sogenannte Rückkaufswert liegt in der Regel deutlich unter dem gesamthaft einbezahlten Kapital.

Lohnt sich der Einkauf in die Pensionskasse?

Manche Pensionskassen bieten ihren Versicherten die Möglichkeit, die Leistungskürzung infolge der Frühpensionierung auszugleichen, indem sie freiwillige Einkäufe zulassen. Versicherte, die sich bereits für die vollen ordentlichen Leistungen eingekauft haben, können dann zusätzliche Einkäufe tätigen. Der maximal mögliche Betrag für die Einkäufe ist auf Ihrem Pensionskassenausweis vermerkt. Ein weiterer Vorteil: Sie können die Einkäufe vom steuerbaren Einkommen abziehen.

Rente oder Kapital?

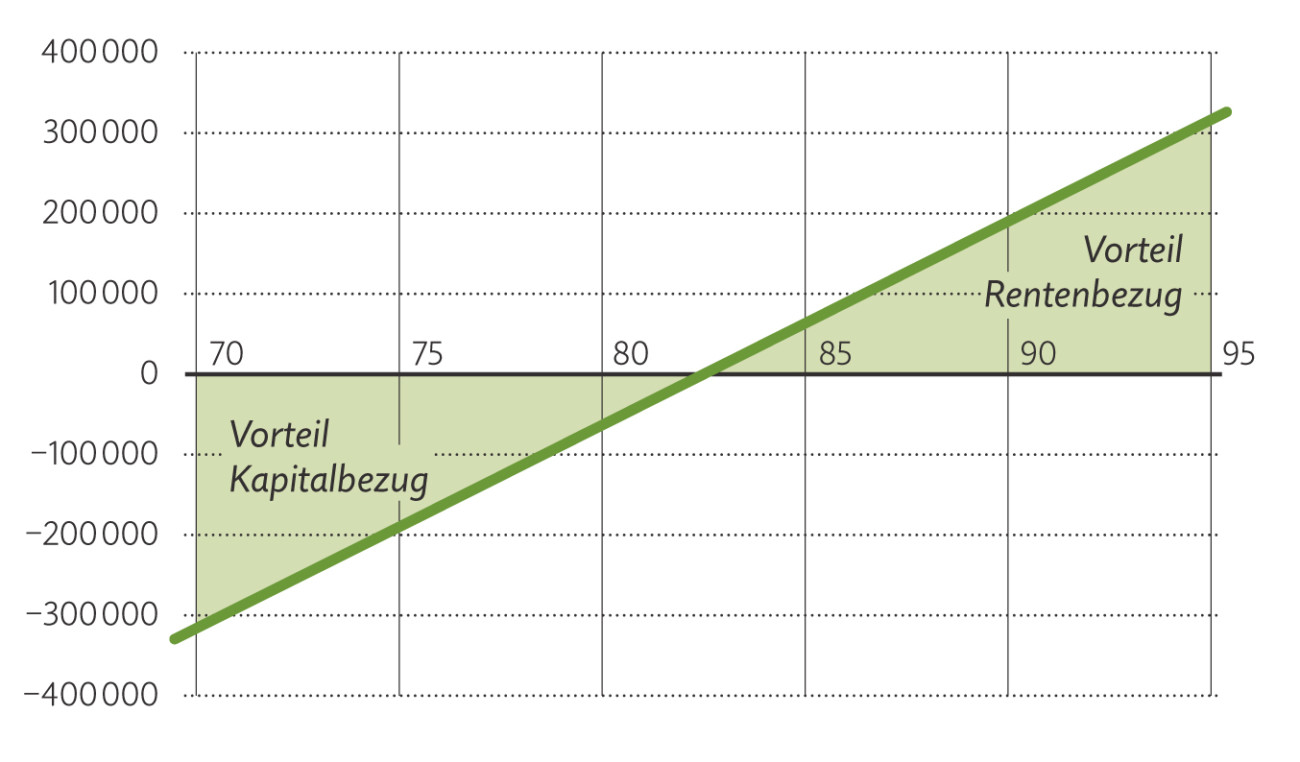

Wer gute Chancen auf ein hohes Alter hat, fährt mit der Rentenlösung besser. Das verdeutlicht auch die unten stehende Grafik mit unserer Modellrechnung.

Die Lebenserwartung entscheidet also, ob die Rente oder der Kapitalbezug die bessere Lösung ist. In dieser Kalkulation ist die Rente ab einer Lebenserwartung von 83 Jahren vorteilhafter. Modellrechnung für eine ledige Person mit einem PK-Vermögen von 500‘000 Franken. Annahmen: Umwandlungssatz 6,8 Prozent, Grenzsteuersatz 20 Prozent, Kapitalrendite 1,5 Prozent, Kapitalauszahlungssteuer 8 Prozent.

Weil das Vorsorgekapital bei einer Frühpensionierung knapper ausfällt, steigt dadurch das Langlebigkeitsrisiko: Beim Kapitalbezug besteht somit eine grössere Gefahr, dass Ihr Vermögen bei einem überdurchschnittlich langen Leben nicht mehr ausreicht. Mit der Rentenlösung bleiben Sie hingegen auf der sicheren Seite.

Der Entscheid – Rente oder Kapitalbezug – wirkt sich aber nicht nur auf die Höhe und Sicherheit des Einkommens nach der Pensionierung aus, sondern auch auf die finanzielle Flexibilität, die Steuerrechnung und die Absicherung der Angehörigen. Deshalb ist es wichtig, die jeweiligen Vor- und Nachteile zu kennen und sorgfältig abzuwägen.

Teilpensionierung als Alternative

Kommen Sie zum Schluss, dass Sie sich die vorzeitige Pensionierung nicht leisten können? Dann ist vielleicht die Teilpensionierung die Lösung für Sie. Denn das schrittweise aufhören kostet viel weniger als eine Frühpensionierung und bietet zudem noch viele weitere Vorzüge.

Unfreiwillig in Frühpension wegen Jobverlust

Steht ein Stellenabbau an, werden oft die ältesten Mitarbeitenden in die Frühpension entlassen. Betroffene sollten alle Optionen für ihr Pensionskassenguthaben sorgfältig prüfen, damit die Einkommenseinbusse im Ruhestand nicht allzu gross ausfällt. Entweder, Sie können in der bisherigen Pensionskasse versichert bleiben, vorzeitig die Rente beziehen oder das Altersguthaben auf ein Freizügigkeitskonto transferieren. Manche Arbeitgeber federn die finanziellen Auswirkungen einer unfreiwilligen Frühpensionierung mit einer Abgangsentschädigung ab. Je nachdem kann es steuerlich sinnvoll sein, die Abgangsentschädigung in die Pensionskasse einzuzahlen. Mehr dazu – inkl. Rechenbeispiel – finden Sie im Beitrag «Arbeitslos – was passiert mit der Pensionskasse?».

Weitere Beiträge: