Auf meinem Sparkonto liegt Geld, das ich eigentlich investieren möchte. Was mir aber fehlt, ist eine Anlage mit attraktiven Zinseinnahmen. Was empfehlen Sie?

„Früher war es besser.“ Normalerweise mag ich den Spruch ja nicht besonders. Beim Anlegen jedoch stimmt er. Stellen Sie sich vor: Vor 20 Jahren konnten Sie mit einer risikolosen Schweizer Bundesobligation eine Jahresrendite von 6 Prozent verdienen. Inzwischen rentiert eine solche Anleihe noch mit mageren 0,8 Prozent – notabene vor Steuern.

Was also ist zu tun? Als Anleger müssen Sie Ihren Kompass neu ausrichten.

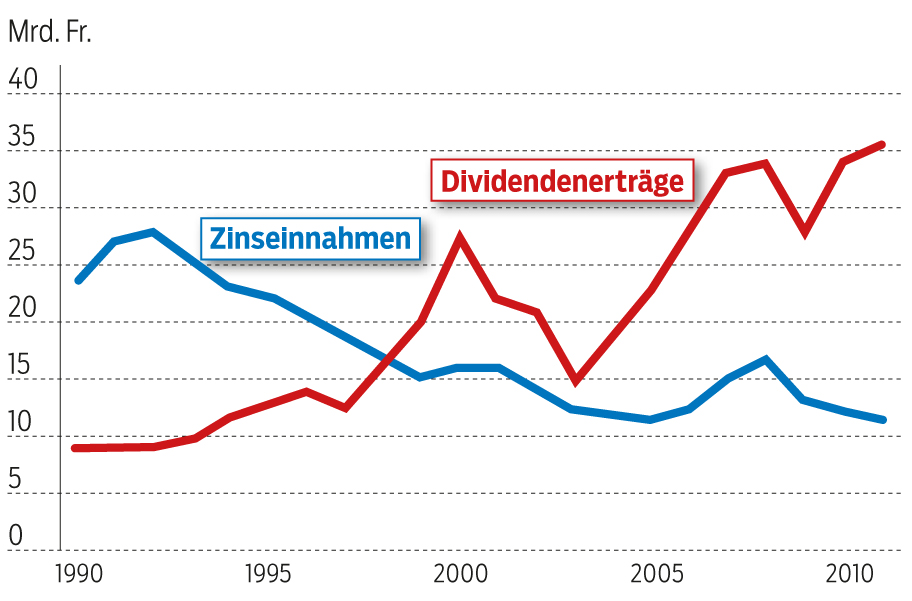

Es sind vor allem zwei Faustregeln, die Sie über Bord werfen sollten. Zum einen: „Eine Anleihe kauft man wegen der Zinseinnahmen.“ In der Grafik sehen Sie, wie stark die jährlichen Erträge der Schweizer Haushalte aus Obligationen und Bankeinlagen in den letzten zwei Jahrzehnten geschrumpft sind: von 28 auf 12 Milliarden Franken. Und eine Trendumkehr ist nicht in Sicht.

Aktien bringen mehr Rendite

in der Schweiz: Die Zinseinnahmen sind eingebrochen, dafür

haben die Dividendenerträge assiv zugelegt.

Auch ein zweiter Leitsatz hat an Gültigkeit eingebüsst: „Der Aktionär verdient sein Geld mit steigenden Kursen.“ Anfang der Neunzigerjahre traf dies grösstenteils zu, als die Schweizer Aktien noch weniger als 10 Milliarden Franken an Dividenden ausschütteten. Dafür glänzten sie regelmässig mit hohen Kursgewinnen. Heute dagegen bekommen die Aktionäre Dividenden von über 35 Milliarden. Das ist etwa dreimal so viel, wie die Haushalte an Zinseinnahmen verdienen (vgl. Grafik).

Der Zinseszinseffekt spielt auch bei den Dividenden

Meine Empfehlung im aktuellen Tiefzinsumfeld: Achten Sie besonders auf Ihren Zeithorizont. Wenn Sie Ihr Erspartes kurzfristig anlegen möchten, dann bleiben sichere Zinspapiere erste Wahl. So vermeiden Sie Kursschwankungen, wie sie bei Aktien auftreten können. Dafür jedoch müssen Sie sich mit einer geringeren Rendite begnügen.

Bei einem langfristigen Anlagehorizont dagegen können Sie mit Aktien den Einnahmenausfall der Obligationen zu einem rechten Teil kompensieren. Immerhin ist die Dividendenrendite des Schweizer Aktienmarktes von 1 Prozent in den Neunzigerjahren auf mittlerweile 3 Prozent gestiegen. Auf zehn Jahre ergibt das mit Zinseszinsen bereits einen ansehnlichen Gewinn von 34 Prozent – selbst wenn die Börsenkurse im Jahr 2024 nicht höher liegen sollten als heute. Allfällige Kursgewinne kämen dann noch hinzu. Sie haben somit die Wahl: Abwarten, bis die Obligationen wieder so gut rentieren wie früher. Das könnte allerdings noch lange dauern. Oder aber Sie machen das Beste aus der neuen Situation und investieren dosiert in Aktien mit konstanten Dividendenausschüttungen. Persönlich bin ich für die zweite Option.

Diese Artikel könnten Sie ebenfalls interessieren:

Betreffend den Artikel «früher war alles besser» habe ich eine Frage: Wie soll denn das bei den Aktiendividenden mit dem Zinseszins funktionieren? Die Dividende wird ja nicht dem Aktienkapital zugeschlagen, wie das bei Kontozinsen der Fall ist. Und die Dividende kann ja auch nicht einfach wieder in Aktien investiert werden, schon gar nicht gebührenfrei.

Freundliche Grüsse

Beat Schneckenburger

Guten Tag Herr Schneckenburger

Sie sprechen einen wichtigen Punkt an, der von vielen Anlegern unterschätzt wird: Tatsächlich müssen Sie die Dividenden aktiv reinvestieren, damit der Zinseszinseffekt spielen kann. Im Gegensatz dazu wird der Zinsertrag dem Konto automatisch zugeschlagen. Eine bewährte und auch gebührenschonende Möglichkeit zum Reinvestieren bietet der Fondssparplan. Dieser bietet daneben auch den Vorteil der zeitlich gestaffelten Investition.