Bei der Altersvorsorge ist Sparen angesagt. Was bedeutet das für die Rente: Mit wie viel Geld kann ein Durchschnittsverdiener nach der Pensionierung rechnen? Wir zeigen, welche Beträge realistisch sind.

Für die meisten Haushalte macht das Vorsorgevermögen den grössten Teil der Ersparnisse aus. Und trotzdem haben viele Leute keine Ahnung, welches Budget ihnen im Ruhestand dereinst zur Verfügung steht. Zugeben: Die Materie ist komplex. Dennoch kann ich Ihnen hier eine ungefähre Richtschnur geben.

Beginnen wir mit der Generation, welche jetzt in den Ruhestand übertritt. Sie hat von beinahe idealen Bedingungen in den letzten vier Jahrzehnten profitiert. Über das gesamte Berufsleben betrachtet sind ihre Löhne jedes Jahr um durchschnittlich 2,4 Prozent gestiegen. Zudem haben Aktien an der Schweizer Börse seit 1975 eine jährliche Rendite von rund 9 Prozent erzielt, bei den Obligationen waren es 4,7 Prozent.

Von solchen Traumrenditen sind wir heute weit entfernt.

Ebenfalls positiv ausgewirkt hat sich die relativ geringe Inflation von 1,8 Prozent.

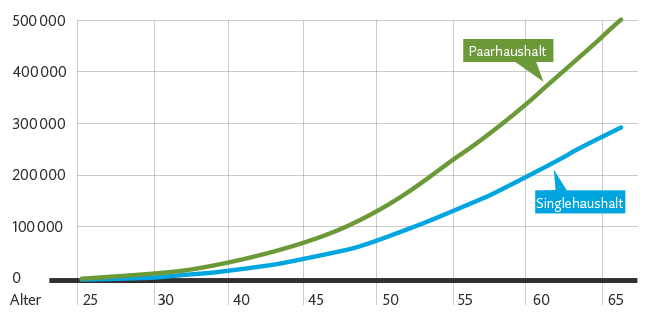

Doch trotz diesen goldenen Zeiten an den Finanzmärkten kommen die meisten der heutigen Neurentner auf ein relativ bescheidenes Altersguthaben, wie unsere Grafik verdeutlicht. Die Kalkulation basiert auf dem aktuellen mittleren Erwerbseinkommen (bei einem Singlehaushalt 75‘000 Franken im Jahr, bei einem Paarhaushalt rund 130‘000 Franken) sowie auf der allgemeinen Lohnentwicklung seit 1975.

Demnach verfügt der Singlehaushalt zum Zeitpunkt der Pensionierung über ein Guthaben aus der beruflichen Vorsorge von 300‘000 Franken, was eine monatliche Rente von 1700 Franken ergibt. Zusammen mit der AHV, welche im Schnitt bei 2200 Franken liegt, kann ein alleinstehender Rentner nach der Pensionierung mit einem Einkommen von 3900 Franken rechnen. Und so lautet die Rechnung für den durchschnittlichen Paarhaushalt:

Ein Alterskapital von insgesamt 500‘000 Franken führt zu einer Monatsrente von 2800 Franken. Inklusive 3200 Franken Ehepaarrente aus der AHV beträgt das Einkommen 6000 Franken pro Monat.

Wie sieht es nun für die kommenden Generationen aus? Um die Renten auch künftig stabil zu halten, sind verschiedene politische Reformen geplant: Zur Diskussion stehen eine Erhöhung des Rentenalters sowie höhere Steuern und Lohnabzüge. Doch wie die Kalkulation von oben zeigt, erlauben die Renten bereits auf dem heutigen Niveau keine allzu grossen Sprünge. Es lohnt sich also, in der steuerbefreiten 3. Säule eine zusätzliche Reserve anzusparen.

So viel Kapital haben Neurentner im Schnitt

Die wichtigsten Tipps dazu stellen wir Ihnen im Beitrag «Die sieben Irrtümer bei der Säule 3a» genauer vor. Ausserdem finden Sie auf unserem Blog einen einfach verständlichen Leitfaden zur 1. Säule («So prüfen Sie Ihre künftige AHV-Rente») wie auch zur 2. Säule («So lese ich den Vorsorgeausweis»). Damit Sie einen finanziellen Engpass im Ruhestand früh genug verhindern.

Gibt es einen Rechner irgendwo, wo ich Alter, Geschlecht, Zivilstand (geschieden), Lohn (aktuell und vergangen) sowie 3. Säule Einzahlungen eingeben kann und es berechnet mir die künftige AHV, BVG und 3. Säule Rente bzw. voraussichtlich gesparte Beträge? (die Zinsen sollte man auch eingeben können).

Guten Tag

Leider existiert kein solcher Rechner. Die finanziellen Verhältnisse zwischen den verschiedenen Personen sind dafür zu unterschiedlich. Ich empfehle Ihnen deshalb, jeweils für die drei Säulen einzeln abzuklären, wie Ihre Vorsorgesituation ist. Eine nützliche Anleitung dazu finden Sie auf unserem Blog unter diesem Link:

https://blog.migrosbank.ch/de/sieben-vorsorgetipps-fuer-frauen/

Freundliche Grüsse, Albert Steck

Leider sind die Angaben der AHV-Renten bei einem Ehepaar nicht ganz korrekt. An Ehepaare werden eigenständige, individuelle Altersrenten ausgerichtet. Cirka 3/4 der Ehepaare erhalten heute bei einer vollständigen Beitragsdauer eine plafonierte Rente der AHV von total CHF 3’525.00 pro Monat.

Guten Tag Herr Bertschinger

Wie Sie richtig festhalten, ist die Ehepaarrente nach oben plafoniert. Tatsächlich sind es aber nur rund 56 Prozent der Ehepaare, welche die Maximalrente von aktuell 3525 Franken im Monat bekommen. Bei den übrigen ist die Rente also tiefer, was auch den Durchschnittswert nach unten drückt. Doch selbst wenn wir in der Kalkulation die Maximalrente von 3525 Franken verwenden, dann beträgt das durchschnittliche Gesamteinkommen bei einem Ehepaar nach der Pensionierung 6300 Franken, was nach wie vor keinen allzu luxuriösen Lebensstandard ermöglicht. Es lohnt sich folglich, eigene Ersparnisse für den Ruhestand zu bilden. Freundliche Grüsse, Albert Steck

Immer wieder werden Paare bei Berechnungen hinzugezogen. Single werden meistens ausgeblendet, obwohl die Single in diversen Bereichen immer draufzahlen.