Pour la prévoyance vieillesse, l’épargne est de mise. Quelles conséquences cela a-t-il pour la rente: autrement dit, combien d’argent une personne touchant un salaire moyen peut-elle s’attendre à recevoir après la retraite? Nous vous indiquons des montants réalistes à cet égard.

Pour la plupart des ménages, le patrimoine de prévoyance constitue la majeure partie des économies. Et pourtant, bien des gens n’ont aucune idée du budget dont ils disposeront à la retraite. Certes, le sujet est complexe, mais je peux vous en donner une idée approximative.

Commençons par la génération qui part à la retraite maintenant. Elle a profité de conditions presque idéales ces quarante dernières années.

Sur l’ensemble de la vie active, son salaire a augmenté en moyenne de 2,4% par an. En outre, depuis 1975, les actions cotées à la Bourse suisse ont dégagé un rendement annuel d’environ 9%, contre 4,7% pour les obligations. Nous sommes aujourd’hui bien loin de ces rendements de rêve. L’inflation relativement faible de 1,8% a également eu une incidence positive.

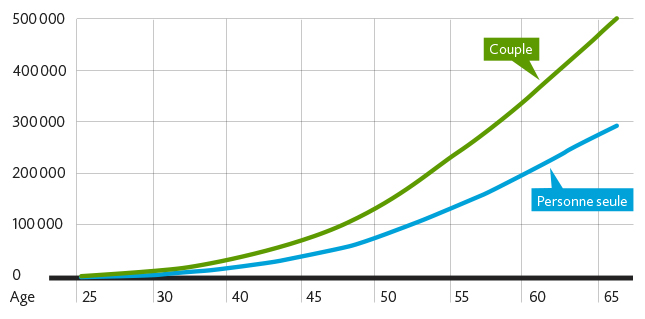

Malgré ces années fastes sur les marchés financiers, la plupart des nouveaux retraités disposent d’un avoir de vieillesse relativement modeste, comme l’illustre notre graphique. Le calcul repose sur le revenu moyen actuel provenant d’une activité lucrative (75 000 francs par an pour les personnes seules, environ 130 000 francs par an pour les couples), ainsi que sur l’évolution générale des salaires depuis 1975.

Il en découle qu’une personne seule dispose, au moment de son départ à la retraite, d’un avoir de 300 000 francs au titre de la prévoyance professionnelle, ce qui donne une rente mensuelle de 1700 francs. Si l’on ajoute à cela l’AVS, qui se monte à 2200 francs en moyenne, un retraité célibataire peut compter sur un revenu de 3900 francs à la retraite.

Pour ce qui d’un couple moyen, le calcul est le suivant: un capital de vieillesse de 500 000 francs au total correspond à une rente mensuelle de 2800 francs. Si l’on ajoute à cela la rente de couple AVS, qui est de 3200 francs, le revenu s’élève à 6000 francs par mois.

Et qu’en est-il des générations futures? Afin d’assurer la stabilité des rentes à l’avenir, plusieurs réformes politiques sont prévues: on étudie notamment l’éventualité d’un relèvement de l’âge de la retraite ainsi que d’une augmentation des impôts et des déductions salariales. Or, comme le montre le calcul ci-dessus, au niveau actuel, les rentes laissent déjà peu de marge de manœuvre. Il vaut donc la peine de se constituer une réserve supplémentaire dans le 3e pilier, exonéré d’impôts.

Capital moyen à disposition des nouveaux retraités

Nous vous présentons plus en détail les principales réflexions à ce sujet dans l’article «Sept idées fausses à propos du pilier 3a». Vous trouverez également dans notre blog un guide facile à comprendre sur le 1er pilier («Vérifiez votre future rente AVS») et sur le 2e pilier («Comment lire son certificat de prévoyance»), qui vous aidera à éviter suffisamment tôt les difficultés financières à la retraite.