Il mercato obbligazionario è ormai del tutto fuori controllo. I rendimenti sprofondano, mentre i titoli di stato svizzeri, ritenuti poco brillanti, ottengono profitti stratosferici superiori al 70 percento. Il problema è che, con il secondo pilastro, siamo tutti esposti su questo mercato selvaggio.

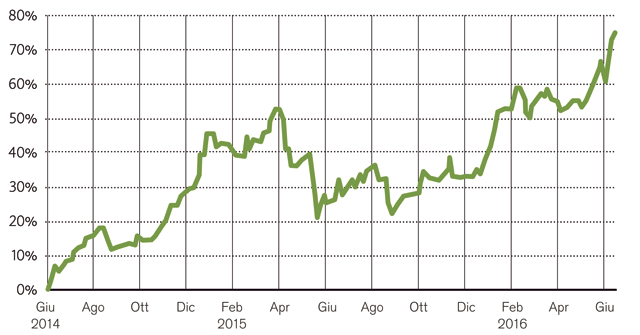

Domanda: com’è possibile ottenere un utile del 75 percento in soli due anni? La risposta giusta non è con un’azione rischiosa o un prodotto a leva speculativo, bensì con un solido titolo di stato svizzero. Concretamente si tratta dell’obbligazione della Confederazione a 50 anni con una cedola del 2 percento, emessa nell’estate del 2014 (v grafico). Le quotazioni sono salite in seguito al calo dei tassi.

E proprio qui sta il problema: il fatto che fluttuazioni così estreme delle quotazioni si verifichino perfino con i conservativi titoli di stato svizzeri dimostra quanto sia precario lo stato del mercato obbligazionario. Chi acquista oggi le suddette obbligazioni della Confederazione rinuncia a qualsiasi rendimento fino al 2064 (!), pur pagando tasse sulla cedola. E chi investe 1000 franchi in un titolo di stato svizzero a dieci anni riceve appena 934 franchi alla fine del 2026, sempre al lordo delle tasse.

Un utile stratosferico del 75 percento in due anni

Per i tesorieri delle casse statali, invece, sono cominciati tempi d’oro: con il proprio debito pubblico i paesi potrebbero addirittura guadagnare denaro. Non conta che, ad esempio, il debito del Giappone ammonti già al 250 percento del prodotto interno lordo. Anche lì i rendimenti di gran parte dei titoli di stato sono scesi sotto lo zero. Nel frattempo il volume mondiale di queste obbligazioni con rendimenti negativi ha raggiunto approssimativamente 11’000 miliardi di dollari.

Un importante fattore di tali sviluppi è da ricercare nelle banche centrali: la Banca centrale europea (BCE) e la Bank of Japan (BoJ) stanno acquistando obbligazioni complessivamente per 1800 miliardi di dollari l’anno. Questi programmi sono di portata gigantesca, al punto che alcuni titoli di stato stanno già scarseggiando, nonostante i rendimenti negativi. In Giappone il 41 percento di tutti i titoli di stato è nelle mani della banca centrale. Solo così è possibile spiegare che anche lì un titolo di stato con scadenza decennale abbia un rendimento negativo dello 0,3 percento. Eppure lo Stato accumula, anno dopo anno, un disavanzo superiore al 6 percento.

Una politica monetaria così estrema provoca massicce distorsioni dei rendimenti sui mercati obbligazionari mondiali.

Questa emergenza sul fronte degli investimenti colpisce soprattutto gli istituti di previdenza e le casse pensioni e, in ultima istanza, tutti noi. Solo attraverso il secondo pilastro gli Svizzeri hanno investito 300 miliardi di franchi nel mercato obbligazionario. Una somma enorme, che non frutta niente.

A ciò si aggiunge che non esiste una comoda via d’uscita dall’attuale scenario dei tassi zero. Un rapida normalizzazione del livello dei tassi comporterebbe forti deprezzamenti dei titoli di stato. E il crollo diventerebbe sempre più pesante con il prolungarsi della durata: l’utile di corso del 75 percento sull’obbligazione della Confederazione a 50 anni svanirebbe in poco tempo. Inoltre molti bilanci pubblici finirebbero in serie difficoltà se aumentassero i tassi d’interesse.

È dunque molto più realistico lo scenario che dobbiamo convivere ancora a lungo con tassi estremamente bassi o, addirittura, negativi. Così si aggrava lo stato di sofferenza degli istituti di previdenza e dei risparmiatori.

Per ora sono le banche centrali con il coltello dalla parte del manico.

In teoria possono acquistare titoli di stato illimitatamente, ma in pratica così facendo si assumono rischi enormi: per fine maggio 2018 la Bank of Japan possiederà già il 58 percento di tutti i titoli di stato giapponesi se non cambierà corso di politica monetaria. Ma, prima o poi, l’opinione pubblica potrebbe convincersi che, senza il sostegno della banca centrale, lo stato sarebbe di fatto già fallito. Invece di fare la coda, come avviene oggi, per accaparrarsi titoli di stato «sicuri», i loro possessori li getterebbero sul mercato come merce di scarto.

Tuttavia, chi oggi non crede in questa temeraria politica monetaria può diversificare il proprio capitale in beni materiali, tra cui le azioni, gli immobili o l’oro. In particolare per i titoli che pagano dividendi il prezzo versato è tuttora in un rapporto equo con il controvalore offerto (v. anche «Le azioni sono meglio delle obbligazioni?»).