Le marché obligataire a perdu tout sens de la mesure. Les taux ne cessent de chuter. Parallèlement, les obligations d’État suisses supposées sans surprises génèrent des rendements faramineux de plus de 70 pour cent. Le problème: nous avons tous investi dans ce marché digne du Far West via le deuxième pilier.

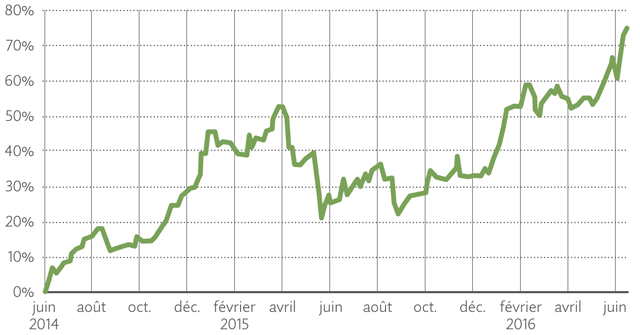

Question: Comment générer un profit de 75 pour cent en seulement deux ans? Si vous pensez à une action à haut risque ou à un produit spéculatif à effet de levier, vous avez tout faux. La réponse est: avec une solide obligation d’État suisse. Il s’agit en l’occurrence de l’obligation de la Confédération à 50 ans avec un coupon d’intérêt de 2% émise à l’été 2014 (voir graphique). Cette flambée des cours est le résultat de la chute des taux.

Et c’est précisément là le problème: si même les obligations d’État suisses défensives connaissent des fluctuations aussi extrêmes, on comprend à quel point le marché obligataire se trouve dans une situation précaire. Celui qui achète aujourd’hui ces obligations de la Confédération renonce à tout rendement jusqu’en 2064 (!) et paie malgré tout des impôts sur les coupons d’intérêt. Et si vous investissez aujourd’hui 1000 francs dans une obligation d’État suisse à dix ans, vous ne récupérerez que 934 francs à l’échéance en 2026 – toujours avant impôts.

Un bénéfice faramineux de 75 pour cent en deux

Les trésoriers des budgets de l’État, par contre, sont arrivé au paradis: les pays parviennent même à gagner de l’argent sur leurs dettes. Et peu importe que la dette du Japon, par exemple, représente 250 pour cent de son produit intérieur brut. Là aussi, les taux de la plupart des obligations d’État sont passés en négatifs. Au niveau mondial, ces obligations à taux négatifs représentent actuellement un volume d’environ 11 000 milliards de dollars.

Les banques centrales jouent un rôle important dans cette évolution: la Banque centrale européenne (BCE) et la Banque du Japon (Bank of Japan, BoJ) achètent actuellement des obligations pour un montant total de 1800 milliards de dollars par an. Ces programmes d’achat sont tellement gigantesques qu’on constate déjà une pénurie de certaines obligations d’État – malgré les taux négatifs. Au Japon, la banque centrale détient déjà 41 pour cent de toutes les obligations d’État. C’est la seule raison pour laquelle, là-bas aussi, un bon du Trésor à 10 ans offre un rendement négatif de 0,3 pour cent bien que l’État, année après année, affiche un déficit béant de 6 pour cent.

Cette politique monétaire extrême entraîne des rendements terriblement faussés sur les marchés obligataires mondiaux.

Cette pénurie de placements touche avant tout les caisses de prévoyance et de retraite, et donc, au final, chacun d’entre nous. Par le seul biais du deuxième pilier, les Suissesses et les Suisses ont investi 300 milliards de francs sur le marché obligataire. Énormément d’argent qui ne rapporte plus rien.

Qui plus est, il n’existe pas d’issue facile à cette situation de rendements nuls. Une normalisation soudaine des taux entraînerait une chute vertigineuse des cours des obligations d’État. Plus l’échéance est longue, plus l’effondrement serait grave: la hausse de 75 pour cent du cours des obligations de la Confédération à 50 ans, par exemple, disparaîtrait bien vite. Une hausse des taux placerait aussi les budgets publics dans une situation délicate.

On peut donc s’attendre, de façon plus réaliste, à ce que les taux restent très faibles voire négatifs pendant encore un certain temps. Ce qui rend la situation plus difficile encore pour les caisses de prévoyance et les épargnants.

Pour le moment, les banques centrales sont aux commandes.

En théorie, elles peuvent acheter des obligations d’État à l’infini. Dans la pratique en revanche, elles jouent un jeu dangereux avec des risques énormes: si les cours restent inchangés, la Bank of Japan détiendra déjà 58 pour cent de tous les bons du Trésor japonais à fin mai 2018. Mais tôt ou tard, l’idée que l’État serait en fait en faillite sans le soutien des banques centrales risque de faire son chemin dans l’opinion publique. Et au lieu de faire la file comme aujourd’hui pour acheter des obligations d’État «sans risques», les détenteurs de ces obligations jetteraient leurs titres sur le marché comme autant d’obligations spéculatives.

Quoi qu’il en soit: celui qui se méfie actuellement de cette politique monétaire imprudente peut diversifier son capital dans des valeurs réelles en achetant des actions, de l’immobilier ou de l’or. Les titres qui versent des dividendes, notamment, offrent toujours un cours raisonnable par rapport à la contrevaleur offerte (voir aussi «Les actions sont-elles les meilleures obligations?»)