Der Obligationenmarkt ist völlig aus dem Ruder gelaufen. Die Renditen sinken ins Bodenlose. Gleichzeitig erzielen vermeintlich langweilige Schweizer Staatsanleihen sagenhafte Profite von über 70 Prozent. Das Problem dabei: Wir alle sind über die zweite Säule in diesem Wildwest-Markt investiert.

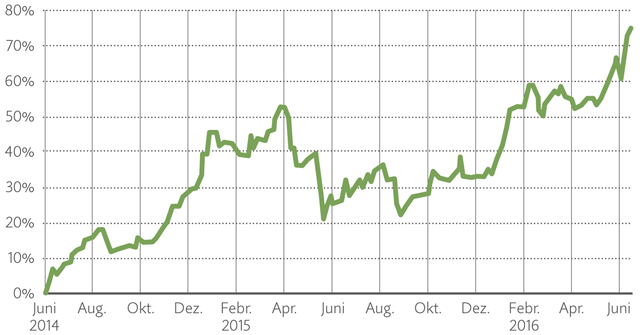

Frage: Wie erzielt man einen Gewinn von 75 Prozent in nur zwei Jahren? Wenn Sie nun auf eine Zocker-Aktie oder ein spekulatives Hebelprodukt tippen, liegen Sie falsch. Die Antwort lautet nämlich: Mit einer soliden Schweizer Staatanleihe. Konkret handelt es sich um den 50-jährigen Eidgenossen mit einem Zinscoupon von 2 Prozent, emittiert im Sommer 2014 (siehe Grafik). Ausgelöst wurde der Kursanstieg durch die gesunkenen Zinsen.

Und genau hier liegt das Problem: Wenn selbst bei konservativen Schweizer Staatsanleihen solch extreme Kursausschläge auftreten, so zeigt dies, in welch prekärem Zustand sich der Obligationenmarkt befindet. Wer heute besagten Eidgenossen kauft, verzichtet bis im Jahr 2064 (!) auf jegliche Rendite – zahlt aber trotzdem Steuern auf den Zinscoupon. Und falls Sie jetzt 1000 Franken in eine zehnjährige Schweizer Staatsobligation investieren, bekommen Sie am Ende im Jahr 2026 gerade mal 934 Franken zurück, ebenfalls vor Abzug der Steuern.

Ein sagenhafter Gewinn von 75 Prozent in zwei Jahren

Für die Kassenwarte der Staatshaushalte dagegen sind paradiesische Zeiten angebrochen: Die Länder können mit ihren Schulden sogar noch Geld verdienen. Da spielt es keine Rolle, dass zum Beispiel die Schulden Japans bereits 250 Prozent des Bruttoinlandprodukts betragen. Auch dort sind die Renditen der meisten Staatspapiere unter null gesunken. Mittlerweile beträgt das weltweite Volumen solcher Anleihen mit negativen Renditen rund 11‘000 Milliarden Dollar.

Ein wichtiger Faktor für diese Entwicklung sind die Notenbanken: Die Europäische Zentralbank (EZB) und die Bank of Japan (BoJ) kaufen derzeit Anleihen für insgesamt 1800 Milliarden Dollar im Jahr. Diese Kaufprogramme sind so gigantisch gross, dass bei manchen Staatsobligationen bereits Knappheit herrscht – trotz der negativen Renditen. In Japan sind schon 41 Prozent aller Staatsanleihen im Besitz der Notenbank. Nur so lässt sich erklären, dass auch dort ein zehnjähriges Schatzpapier eine negative Rendtie von 0,3 Prozent aufweist. Obwohl der Staat Jahr für Jahr ein riesiges Defizit von über 6 Prozent einfährt.

Die Folge dieser extremen Geldpolitik sind die massiv verzerrten Renditen auf den weltweiten Obligationenmärkten.

Zu den Betroffenen dieses Anlagenotstands gehören vor allem die Vorsorgewerke und Pensionskassen – also letztlich wir alle. Allein über die zweite Säule haben die Schweizerinnen und Schweizer 300 Milliarden Franken in den Obligationenmarkt investiert. Viel Geld, das keinen Ertrag mehr abwirft.

Kommt hinzu: Einen bequemen Ausweg aus der heutigen Nullzinswelt gibt es nicht. Eine rasche Normalisierung des Zinsniveaus würde zu massiven Kursverlusten bei den Staatsanleihen führen. Je länger die Laufzeit, desto schlimmer der Einbruch: So wäre der 75-prozentige Kursgewinn beim 50-jährigen Eidgenossen innert Kürze wieder weggeschmolzen. Überdies würden viele Staatshaushalte bei höheren Zinsen in eine ernste Schieflage geraten.

Realistischer ist deshalb das Szenario, dass wir noch für längere Zeit mit sehr tiefen oder gar negativen Zinsen leben müssen. Damit nimmt der Leidensdruck bei den Vorsorgewerken und Sparern weiter zu.

Vorerst sind die Notenbanken am längeren Hebel.

Theoretisch können sie unbeschränkt Staatsanleihen kaufen. Doch in der Praxis betreiben sie damit ein Pokerspiel mit enormen Risiken: So wird die Bank of Japan ohne Kursänderung per Ende Mai 2018 bereits 58 Prozent aller japanischen Schatzpapiere besitzen. Irgendwann aber könnte sich in der Öffentlichkeit die Überzeugung durchsetzen, dass der Staat ohne die Unterstützung der Zentralbank faktisch pleite ist. Statt wie heute für «sichere» Staatsobligationen Schlange zu stehen, würden die Besitzer ihre Papiere als Ramsch auf den Markt werfen.

Immerhin: Wer heute dieser waghalsigen Geldpolitik misstraut, kann sein Kapital in Sachwerte wie Aktien, Immobilien oder Gold diversifizieren. Insbesondere bei den Dividendenpapieren steht der bezahlte Preis nach wie vor in einem fairen Verhältnis zum gebotenen Gegenwert (vgl. auch «Sind Aktien die besseren Obligationen?»).

Sehr geehrter Herr Steck – wenn das, was Sie ankündigen so stimmt, was ich nicht bezweifle, so müsste man doch von potenziellen Horrorszenarien im Finanzsektor sprechen, die in der nicht zu fernen Zukunft aufplatzen müssten, mit unabsehbaren folgen. Mein Bauchgefühl jedenfalls signalisiert schon lange das, was Sie melden.

Aber was tut man dagegen: nur noch Aktien, Immobilien und Gold? und was macht der kleine Mann, dessen Vorsorgegeld hochgradig gefährdet erscheint? Ich grüsse Sie – Albert Nicolet

Guten Tag Herr Nicolet

Aus meiner Sicht lohnt es sich, historische Statistiken zu den Staatsinsolvenzen zu konsultieren. Diese fanden nämlich häufiger statt, als die meisten Leute es sich bewusst sind: Österreich/Ungarn war seit 1800 nicht weniger als neunmal bankrott, Spanien achtmal und Deutschland immerhin siebenmal. Diese Gefahr wird zurzeit durch die Geldpolitik kaschiert. Doch handelt es sich hier nur um eine vorübergehende Symptombekämfung. In dieser Situation bieten Realwerte wie Aktien, Immobilien oder Gold tatsächlich eine gute Diversifikationsmöglichkeit. Zwar sind die schweizerischen Staatsfinanzen sehr gesund. Doch dem weltweiten Trend zur finanziellen Repression können sich die Schweizer Anleger gleichwohl nicht entziehen. Freundliche Grüsse, Albert Steck

Guten Tag Herr Steck

Vielen Dank für Ihre offene Antwort.

Beste Grüsse

Peter Müller

Sehr geehrter Herr Steck

Wenn Staatsanleihen Zockerpapiere sind, wie passt es dann zusammen, dass Ihre defensiveren Strategiefonds ein höheres Exposure haben, als Ihre aggressiveren?

Freundliche Grüsse

Peter Müller

Guten Tag Herr Müller

Die Klassifizierung der Anlagefonds ist einheitlich geregelt und richtet sich nach den gemessenen Wertschwankungen in der Vergangenheit. Genauere Informationen dazu finden Sie unter diesem Link: https://www.migrosbank.ch/de/privatpersonen/anlegen/risiko-und-ertragsprofil.html

Gleichwohl ist Ihr Einwand natürlich berechtigt: Die bisherigen defensiven Eigenschaften der Obligationen sind kein Garant für geringe Wertschwankungen in der Zukunft. Somit lässt sich nicht ausschliessen, dass bei einem abrupten Zinsanstieg vor allem die als defensiv geltenden Strategiefonds mit einem hohen Anteil an Obligationen besonders stark an Wert verlieren. Zudem gilt es, einen weiteren Aspekt zu berücksichtigen: In der Vergangenheit entwickelten sich Aktien und Obligationen meist gegenläufig. Verloren die Aktien an Wert, dann erzielten dafür die Obligationen als sicherer Hafen Gewinne. Doch seit einiger Zeit sind die beiden Anlagekategorien zu einer synchronen Entwicklung übergegangen. Auch dies eine Folge der extremen Geldpolitik. Bei einem nächsten Rückschlag an den Aktienmärkten könnten die Obligationen somit parallel ebenfalls an Wert verlieren, womit man als Anleger in keiner Anlagekategorie mehr Schutz finden kann. Als Anleger haben Sie folglich keine wirkliche Sicherheit, dass die bisherigen Kategorien von «defensiv» oder «aggressiv» auch künftig zutreffen werden. Der flapsige Spruch, wonach sich die Anleihen von einem risikolosen Zins zu einem zinslosen Risiko entwickelt haben, enthält somit durchaus eine bedenkenswerte Botschaft. Freundliche Grüsse, Albert Steck