L’effondrement des taux d’intérêt pousse les investisseurs à revoir leur position. Sur la base d’un exemple concret, nous montrons pourquoi les actions versant des dividendes importants constituent une bonne alternative aux obligations sans intérêts.

La baisse des taux d’intérêt est générale. Les obligations d’État suisses ne sont pas les seules à offrir des taux négatifs pour toutes les échéances. Sur le marché des obligations d’entreprises également, la baisse des taux prend une ampleur effrayante.

À l’heure actuelle, les obligations d’entreprises émises en francs représentent un volume de 180 milliards de francs. Plus de la moitié d’entre elles affichent un rendement négatif. C’est le cas par exemple de l’obligation Swisscom arrivant à échéance en 2024. Évidemment, une obligation de ce type offre une sécurité élevée. Mais dois-je pour autant renoncer à tout rendement pour les huit années à venir?

L’investisseur qui n’aura pas besoin de son capital au cours de cette période peut opter pour une alternative intéressante, à savoir les actions Swisscom. Ces actions offrent actuellement un rendement de dividende de 4,7 pour cent. Si ce versement est réinvesti, il en résulte un rendement cumulé de 44 pour cent jusqu’en 2024. (Ce calcul ne tient pas compte des frais de placement ni des impôts, mais n’oublions pas que le coupon de 1,75 pour cent de l’obligation Swisscom est lui aussi soumis à l’impôt).

Donc, même si le cours de l’action Swisscom chutait de 44 pour cent d’ici à 2024, passant ainsi de 470 francs actuellement à 260 francs, l’actionnaire s’en tirerait encore au moins aussi bien qu’avec l’obligation Swisscom.

Un tel scénario est hautement improbable.

Même pendant la dernière crise financière, le cours de l’action n’a jamais autant reculé. En outre, Swisscom n’a encore jamais réduit son dividende ordinaire depuis 2000. Il y a donc tout lieu de penser que l’action Swisscom génèrera un rendement nettement supérieur à l’obligation à huit ans.

Mais même si l’action Swisscom devait décevoir, ce ne serait pas tragique. En effet, en tant qu’actionnaire largement diversifié, vous détenez de nombreuses autres actions d’entreprises vedettes versant des dividendes élevés. Pour que votre portefeuille présente une diversification suffisante, vous devez posséder au moins 15 à 30 titres différents (ou investir dans des organismes de placement collectif comme des fonds ou des ETF). Ce faisant, aux côtés des actions qui ne répondent pas aux attentes du marché, vous en posséderez d’autres qui apportent de bonnes surprises.

À cet égard, il est intéressant de jeter un coup d’œil au passé. L’histoire montre qu’il existe bel et bien une corrélation entre les taux des obligations et la valorisation des actions, même si cette corrélation n’est pas toujours très forte.

Cela signifie concrètement que la faiblesse des taux d’intérêt rend les actions attrayantes.

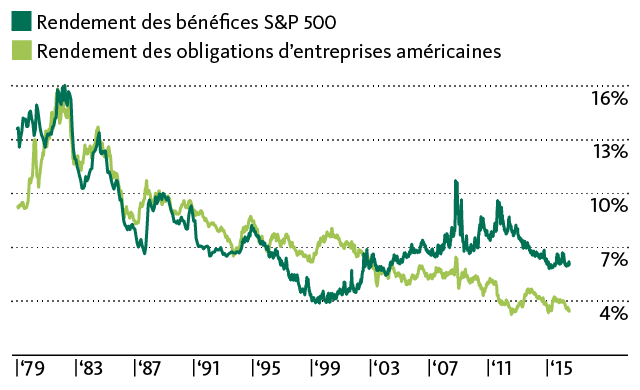

À l’inverse, les actions perdent de leur intérêt lorsque les obligations versent des intérêts élevés. Le graphique ci-dessous illustre cette relation: Au début des années 1980, lorsque les obligations d’entreprises versaient encore des intérêts de plus de dix pour cent (!), les actions étaient peu intéressantes pour les investisseurs. Résultat: un rapport cours-bénéfices (Price-Earning Ratio, PER) peu élevé, inférieur à 10 dans le cas de l’indice d’actions S&P 500. Ce graphique en donne l’illustration par le biais du rendement des bénéfices, l’inverse du PER. Le rendement des bénéfices est le rapport entre le bénéfice par action et le cours actuel de l’action, et on peut donc le considérer comme une sorte de «taux d’intérêt» de l’action. En effet, le bénéfice généré est lui aussi mis en rapport avec le capital utilisé.

Comme le montre le graphique, la baisse des taux d’intérêt obligataires s’est accompagnée d’une baisse des rendements des bénéfices des actions, et donc d’une augmentation du PER.

Les actions présentent une valorisation avantageuse par rapport aux obligations

Contrairement au coupon d’intérêt fixe d’une obligation, les bénéfices des actions peuvent en revanche varier considérablement. De même, les taux d’intérêt pourraient grimper à nouveau. Au vu de ces incertitudes, il est tout à fait normal que les rendements de bénéfices n’aient pas suivi les taux d’intérêt pour atteindre de nouveaux planchers. Mais cette attitude prudente sur les marchés d’actions a entraîné, depuis quelques années, une divergence croissante entre le rendement des bénéfices et le taux d’intérêt des obligations d’entreprises. En théorie, cet écart pourrait se combler si le PER de la Bourse américaine, actuellement de 17, passait à plus de 30, ou si les taux d’intérêt retrouvaient leur niveau d’il y a quinze ans.

La mise en parallèle du rendement des bénéfices et des taux d’intérêt montre donc qu’à l’heure actuelle, l’achat d’actions génère une prime de risque appréciable. L’exemple de Swisscom l’illustre lui aussi clairement.

Ceci étant, les investisseurs qui achètent des actions doivent respecter les principes d’un horizon temporel à long terme, d’une large diversification et d’une entrée échelonnée. Au vu du faible niveau des taux d’intérêt, l’investisseur qui achète des titres avec versement de dividendes en respectant ces principes fait le bon choix.

Découvrez ici pourquoi les actions présentent actuellement une valorisation intéressante.