Les valorisations boursières sont-elles avantageuses ou onéreuses? En ce moment, le rapport cours/bénéfice ne fournit pas de réponse claire, mais un autre critère indique qu’il vaut la peine d’acquérir des actions actuellement.

Vu les taux d’intérêt dérisoires, nombre d’investisseurs envisagent de placer une partie de leur capital d’épargne en actions. Reste à savoir si le moment est propice.

En période de valorisations boursières élevées, mieux vaut attendre.

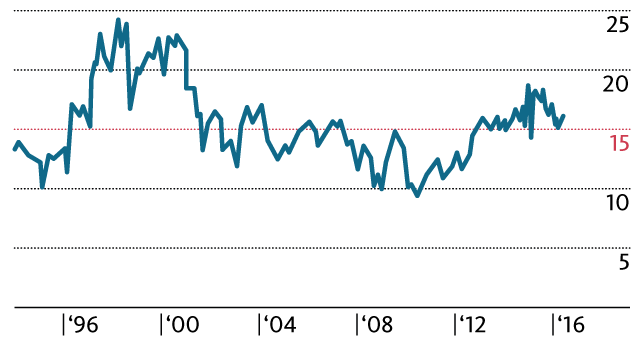

L’indicateur de valorisation boursière le plus connu est le rapport cours/bénéfice (PER). Son principe est des plus simples: on divise le cours en Bourse actuel du titre d’une entreprise par le montant de son bénéfice par action. Autrement dit, le PER indique nombre d’années nécessaires pour rembourser la valeur de l’action. Pour un indice boursier, en termes agrégés, on divise par conséquent la capitalisation boursière totale par tous les bénéfices des sociétés qu’il englobe. Le PER du Swiss Market Index (SMI) est pratiquement égal à 15 en moyenne historique (cf. graphique).

C’est essentiellement lors de la bulle de nouvelle économie, au tournant de millénaire, que cet indicateur se situait à un niveau nettement plus élevé, ce qui s’est traduit ensuite par une évolution de cours inférieure à la moyenne. Comme l’indique aussi le graphique, le PER du SMI, de 16 actuellement, dénote une très légère surévaluation. Ce critère ne peut donc fournir une réponse claire pour savoir si un investissement en actions est réellement prometteur en ce moment, ou non.

La valorisation se trouve actuellement dans la zone médiane

Le rapport cours/valeur comptable constitue un autre indicateur important. Tenant compte de la substance mesurable de l’entreprise, il est un complément judicieux au PER, notamment parce que les bénéfices peuvent varier fortement au cours d’un cycle conjoncturel. Le ratio cours/valeur comptable du SMI est de 2,2 en ce moment. On peut donc en déduire une légère sous-évaluation par rapport à la moyenne de 2,5 sur les dix dernières années, mais ici aussi on ne peut pas en tirer de conclusion sans équivoque.

Par conséquent, je recommande de tenir compte d’un autre critère, le rendement sur dividendes.

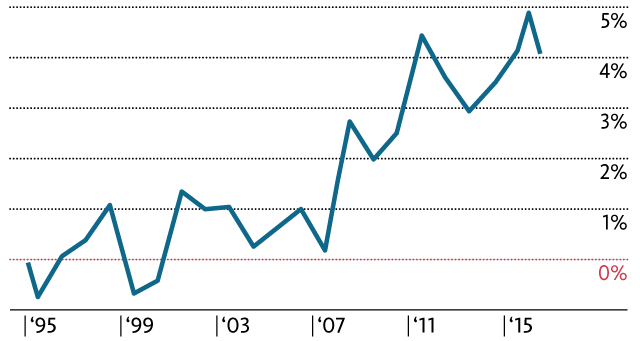

Il a une incidence très pratique pour l’investisseur, puisqu’il indique combien d’argent l’actionnaire percevra effectivement. Dans l’environnement de faibles taux d’intérêt actuel et donc d’intérêts de l’épargne très peu attrayants, les distributions des entreprises prennent aujourd’hui une tout autre dimension. À l’heure actuelle, le rendement sur dividendes du SMI, de 3,5%, affiche une forte hausse ces deux dernières décennies, puisqu’à la fin des années nonante le rendement des actions suisses était encore de juste 1%.

La comparaison historique est encore plus frappante si l’on inclut le renchérissement.

En fin de compte ce qui compte pour l’investisseur, c’est le rendement réel, corrigé de l’inflation. Celui-ci est passé de pratiquement zéro à 4% désormais, comme l’illustre le graphique. Cela signifie que ces deux effets positifs – les distributions plus élevées et le repli de l’inflation – se sont encore renforcés mutuellement, contrairement aux obligations pour lesquelles les rémunérations nominales ont baissé bien davantage que le renchérissement, ce qui a fait tomber leur rendement réel à presque zéro, alors qu’il était initialement de près de 2% (voir notre analyse détaillée à ce sujet: «Les taux bas nous coûtent 5 milliards de francs par an»).

Un argument de poids en faveur des actions

Le rendement réel plaide donc clairement en faveur d’un engagement en actions.

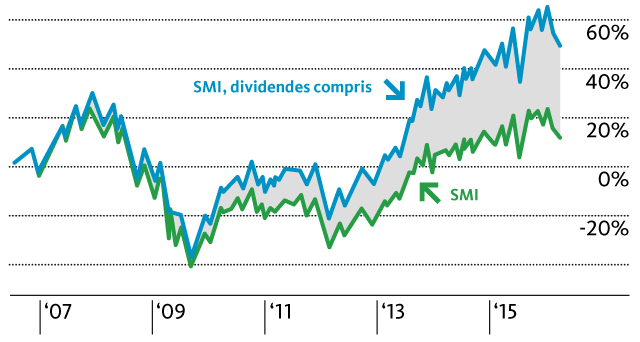

Les gains de cours et les distributions de dividendes contribuent chacun pour moitié environ à la performance globale des actions en moyenne à long terme. Mais au fil du temps ce rapport s’est modifié toujours plus au profit des dividendes, comme l’atteste notre graphique ci-après: par rapport au SMI, la hausse des cours de ces dix dernières années n’a été que de 10% environ. Si l’on tient compte des dividendes réinvestis, le rendement s’élève même à 50% depuis le début 2006.

Les dividendes qui font toute la différence

En conséquence, les investisseurs devraient accorder plus d’importance au rendement sur dividendes.

La hausse des dividendes reflète l’évolution positive des bénéfices des entreprises. Beaucoup d’entre elles ont donc changé leur fusil d’épaule car des distributions stables et élevées sont de plus en plus considérées comme un critère de qualité de leur gestion. Ce critère évite que les bénéfices réalisés soient consacrés à des visées «aventureuses» telles que des acquisitions onéreuses, mais soient versés directement dans les poches des actionnaires.

En comparaison internationale, le SMI se situe toutefois dans la moyenne supérieure. Certes, les places boursières européennes, à l’instar de Londres, Milan et Madrid, offrent des distributions encore légèrement supérieures. Mais l’indice allemand de référence, le Dax, affiche déjà, avec ses 3%, un rendement plus faible. Pour les actions américaines, cette valeur qui est de 2,2%, et donc encore plus faible, alors que le taux de renchérissement du pays atteint un peu plus de 1%. Par ailleurs, les taux d’intérêt des obligations souveraines sont quelque peu plus élevés aux Etats-Unis, à 1,8%.

On le voit, investir dans des actions suisses devrait permettre d’engranger des bénéfices notables ces prochaines années.