Le quotazioni di borsa sono convenienti o elevate? Attualmente il rapporto prezzo/utile non ci dà una risposta chiara. Ma un altro criterio ci indica fino a che punto vale la pena di acquistare azioni.

Considerando il basso livello dei tassi, molti investitori stanno pensando di spostare una parte dei propri risparmi in azioni. Ma c’è da chiedersi se è il momento giusto.

Con le quotazioni di borsa elevate è meglio aspettare ad acquistare i titoli.

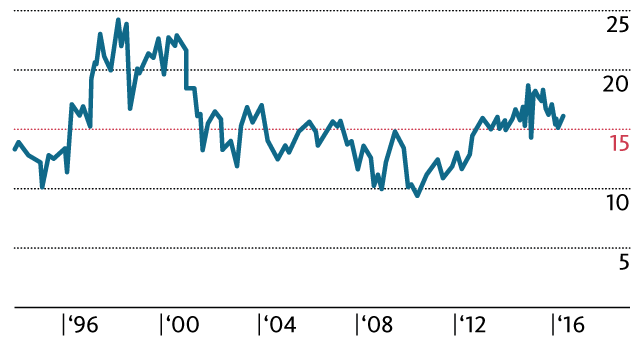

L’indice più noto per la valutazione delle azioni è il rapporto prezzo/utile (P/E). È facile capire come si calcola: basta dividere l’attuale quotazione di borsa di una società per l’utile per azione. Il P/E ci dice dunque quanti anni occorrono per equiparare, con il ricavato, il valore delle azioni. Al livello aggregato di un indice di borsa si divide dunque l’intera capitalizzazione di borsa per il totale degli utili delle società comprese nell’indice. Per lo Swiss Market Index (SMI) la media storica del P/E corrisponde quasi esattamente a 15 (v. grafico).

Soprattutto durante la bolla della “new economy” all’inizio del nuovo millennio questo indice era notevolmente superiore, il che ha prodotto un’evoluzione delle quotazioni inferiore alla media. Come risulta anche dal grafico, l’SMI registra attualmente un P/E di 16, quindi una minima sopravvalutazione. Questo criterio può dunque fornirci una chiara risposta alla domanda se l’acquisto di un titolo è attualmente interessante.

L’attuale valutazione si colloca a metà

Un altro indice importante è il rapporto prezzo/valore di libro (P/B), che considera la sostanza misurabile di un’impresa e offre utili informazioni aggiuntive rispetto al P/E, poiché nel corso di un ciclo congiunturale gli utili possono subire notevoli oscillazioni. Attualmente l’SMI ha un P/B di 2,2. Rispetto alla media di 2,5 degli ultimi dieci anni emerge una leggera sottovalutazione, quindi neppure qui otteniamo una risposta inequivocabile.

Ecco perché consiglio di considerare un altro criterio: il rendimento dei dividendi.

Questo parametro ha una notevole rilevanza pratica per l’investitore, poiché indica quanto denaro riceve effettivamente l’azionista. Proprio nell’attuale scenario dei tassi bassi, nel quale gli introiti dei risparmi sono ormai ridotti all’osso, gli utili distribuiti dalle società rivestono una particolare importanza. Attualmente il rendimento dei dividendi dell’SMI raggiunge il 3,5 percento, in forte aumento negli ultimi vent’anni. Alla fine degli anni novanta il rendimento delle azioni svizzere era pari a un misero 1 percento.

Il raffronto storico è ancora più significativo, se si considera l’andamento dell’inflazione.

Per l’investitore è determinante il rendimento reale, depurato dell’inflazione. Come illustra il grafico, questo dato è passato da zero al 4 percento. In altri termini, i due effetti positivi delle distribuzioni più elevate e dell’inflazione in calo si sono rafforzati a vicenda. È il contrario di quanto avvenuto per le obbligazioni, i cui tassi nominali sono scesi molto di più dell’inflazione, pertanto il rendimento reale è retrocesso dal 2 percento praticamente a zero (un’analisi dettagliata in proposito è pubblicata con il titolo «I tassi bassi ci costano 5 miliardi di franchi l’anno»).

Un argomento forte a favore delle azioni

Il rendimento reale depone quindi chiaramente a favore di un investimento in azioni.

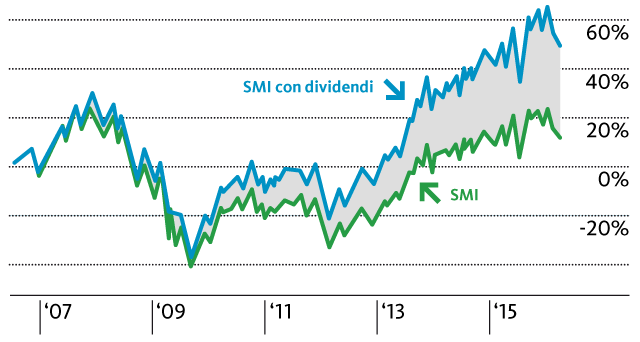

In una prospettiva di lungo periodo gli utili di corso e le distribuzioni dei dividendi contribuiscono approssimativamente in pari misura alla performance complessiva delle azioni. Ma questo rapporto si sposta sempre di più a favore dei dividendi, come dimostra il seguente grafico: negli ultimi dieci anni le quotazioni dell’SMI sono salite solo del 10 percento circa. Considerando i dividendi reinvestiti, tuttavia, il rendimento totale conseguito dall’inizio del 2006 è pari a un ragguardevole 50 percento.

I dividendi fanno la differenza

Risultato: gli investitori dovrebbero prestare maggiore attenzione ai rendimenti dei dividendi.

Da un lato l’aumento dei dividendi riflette l’evoluzione positiva degli utili societari. Ma in molte aziende si è verificato un cambiamento di mentalità: una distribuzione elevata e stabile nel tempo è sempre di più considerata come un marchio di qualità per il management. Garantisce infatti che l’utile conseguito non sia utilizzato per repentine «avventure», ad esempio una costosa operazione di acquisizione, ma finisca nelle tasche degli azionisti.

Tra l’altro, anche nel raffronto internazionale l’SMI si colloca nella fascia media superiore con il suo rendimento. Tra le borse europee Londra, Milano e Madrid offrono una distribuzione leggermente più elevata, ma già l’indice guida tedesco Dax registra un rendimento inferiore, pari al 3,0 percento. Per le azioni statunitensi è ancora più basso, con il 2,2 percento, mentre il paese ha un tasso d’inflazione di poco superiore all’1 percento. Negli Stati Uniti anche il livello dei tassi delle obbligazioni statali a dieci anni è leggermente superiore, con l’1,8 percento.

Queste cifre dimostrano che chi investe oggi in azioni svizzere può contare su una remunerazione di tutto rispetto anche nei prossimi anni.