Ist die Börse günstig oder teuer bewertet? Das Kurs-Gewinn-Verhältnis liefert uns zurzeit keine klare Antwort. Dafür zeigt ein anderes Kriterium, wie sehr sich der Kauf von Aktien lohnt.

Angesichts der Zinsflaute prüfen viele Anleger, einen Teil des Sparkapitals in Aktien umzuschichten. Wobei sich die Frage stellt, ob der Zeitpunkt dazu günstig ist.

Falls die Börsenkurse hoch bewertet sind, sollte man mit einem Kauf eher zuwarten.

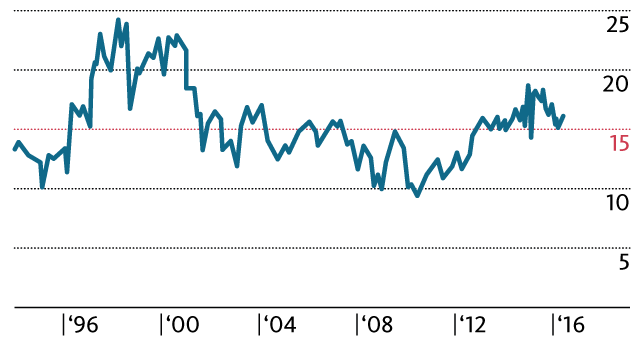

Die bekannteste Kennzahl zur Aktienbewertung ist das Kurs-Gewinn-Verhältnis (KGV). Die Herleitung ist einfach: Man teilt den aktuellen Börsenkurs eines Unternehmens durch seinen Gewinn pro Aktie. Das KGV sagt also aus, wie viele Jahre es braucht, um mit dem Erlös den Wert der Aktien wieder einzuspielen. Auf der aggregierten Ebene eines Börsenindex dividiert man entsprechend die gesamte Börsenkapitalisierung durch sämtliche Gewinne der darin enthaltenen Unternehmen. Beim Swiss Market Index (SMI) beträgt das KGV im historischen Durchschnitt ziemlich genau 15 (vgl. Grafik).

Vor allem während der Zeit der New Economy-Blase um die Jahrtausendwende lag diese Kennzahl deutlich höher, was in der Folge zu einer unterdurchschnittlichen Kursentwicklung führte. Wie aus der Darstellung ebenfalls ersichtlich ist, verzeichnet der SMI derzeit ein KGV von 16, womit diese Zahl eine ganz leichte Überbewertung anzeigt. Dieses Kriterium kann uns somit keine klare Antwort dazu liefern, wie erfolgversprechend ein Aktienkauf im Moment einzuschätzen ist.

Die aktuelle Bewertung liegt im Mittelfeld

Eine weitere wichtige Kennzahl ist das Kurs-Buchwert-Verhältnis (KBV). Dieses berücksichtigt die messbare Substanz eines Unternehmens und stellt eine aufschlussreiche Ergänzung zum KGV dar, weil die Gewinne im Verlaufe eines Konjunkturzyklus stark schwanken können. Gegenwärtig erreicht der SMI ein KBV von 2,2. Im Vergleich zum Durchschnittswert von 2,5 über die letzten zehn Jahre lässt sich daraus eine geringfügige Unterbewertung ableiten – auch hier ergibt sich folglich keine eindeutige Konklusion.

Deshalb empfehle ich, auf ein weiteres Kriterium zu achten: die Dividendenrendite.

Diese hat für den Anleger eine sehr praktische Relevanz, indem sie angibt, wie viel Geld dem Aktionär effektiv zufliesst. Gerade im gegenwärtigen Tiefzinsumfeld, in welchem die Spareinnamen auf ein winziges Rinnsal geschrumpft sind, erhalten die Ausschüttungen der Unternehmen eine besondere Bedeutung. Aktuell erreicht die Dividendenrendite des SMI 3,5 Prozent, was einem starken Anstieg in den letzten zwei Jahrzehnten entspricht. Noch Ende der Neunzigerjahre lag die Rendite der Schweizer Aktien bei mageren 1 Prozent.

Noch eindrücklicher wird der historische Vergleich, wenn man die Entwicklung der Teuerung berücksichtigt.

Entscheidend ist für den Anleger nämlich die reale, teuerungsbereinigte Rendite. Und wie die Grafik verdeutlicht, ist diese von einem Wert um Null auf mittlerweile 4 Prozent geklettert. Das heisst: Die beiden positiven Effekte der höheren Ausschüttungen und der rückläufigen Inflation haben sich wechselseitig verstärkt. Im Gegensatz zu den Obligationen: Bei diesen sind die nominellen Zinsen viel stärker gesunken als die Teuerung, weshalb die reale Rendite von gegen 2 Prozent praktisch auf Null gefallen ist (eine detaillierte Analyse dazu finden Sie unter «Die tiefen Zinsen kosten uns 5 Milliarden Franken pro Jahr» ).

Ein starkes Argument für Aktien

Die reale Rendite spricht also klar für ein Engagement in Aktien.

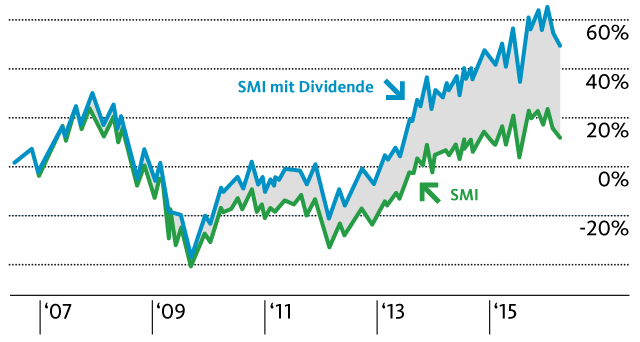

Im langjährigen Durchschnitt tragen die Kursgewinne und die Dividendenausschüttungen je ungefähr hälftig zur gesamten Aktienperformance bei. Doch hat sich dieses Verhältnis immer mehr zu Gunsten der Dividenden verschoben, wie auch die unten stehende Grafik zeigt: Über die letzten zehn Jahre sind die Kurse beim SMI lediglich um rund 10 Prozent gestiegen. Unter Berücksichtigung der reinvestierten Dividenden jedoch erreicht der gesamte Ertrag seit 2006 stattliche 50 Prozent.

Die Dividenden machen den Unterschied

Daraus folgt: Anleger sollten der Dividendenrendite eine grössere Beachtung schenken.

Die Zunahme der Dividenden spiegelt einerseits die positive Gewinnentwicklung der Unternehmen. Darüber hinaus jedoch hat bei vielen Firmen ein Umdenken stattgefunden: Eine hohe, stabile Ausschüttung gilt zunehmend als Qualitätsmerkmal für das Management. Dies sorgt dafür, dass der erzielte Gewinn nicht für kurzfristige «Abenteuer» wie zum Beispiel eine teure Akquisition verwendet wird, sondern ins Portemonnaie der Aktionäre fliesst.

Auch im internationalen Vergleich übrigens liegt der SMI mit seiner Rendite im oberen Mittelfeld. Zwar bieten von den europäischen Börsenplätzen London, Mailand und Madrid noch eine leicht höhere Ausschüttung. Aber bereits der deutsche Leitindex Dax weist eine tiefere Rendite von 3,0 Prozent aus. Bei den US-Aktien ist diese mit 2,2 Prozent nochmals geringer, während das Land eine Teuerungsrate von gut 1 Prozent ausweist. Ebenso ist in den USA das Zinsniveau der zehnjährigen Staatsobligationen mit 1,8 Prozent um einiges höher.

Diese Zahlen dokumentieren: Wer heute in Schweizer Aktien investiert, kann auch in den nächsten Jahren mit einer ansehnlichen Belohnung rechnen.

Guten Tag Herr Steck

ich lese gerne Ihre Kommentare und stimme Ihnen in der Regel auch weitgehend bei. Wie Sie allerdings darauf kommen, dass sich der SMI in den letzten 10 Jahren um 10 % gesteigert hat, ist mir rätselhaft. In meinen Charts war der SMI Juni 2006 bei 7652 Pt. im Juni 2016 bei 7675 Pt. Das ergibt eine Steigerung von gerademal 0.3 % ! Ist halt immer eine Frage der Betrachtungsweise. Eine Bekannte von mir hat vor zwei Monaten einen Aktienfonds einer bekannten CH-Bank ausbezahlt erhalten, der nur in SMI Aktien investiert war. Einzahlung April 2006 Fr. 100’000.– Auszahlung April 2016 Fr. 100’046.–. Rendite + 46.– in 10 Jahren ! Diese lässt sich für Aktien eher nicht mehr so leicht begeistern !

PS: Meine Aktien von Swatch/ABB/CS/Zürich machen momentan auch keine Freude, auch wenn’s ab und zu eine Dividende gibt.

Guten Tag Herr Gämperle

Ich freue mich über aufmerksame Kommentare wie denjenigen von Ihnen!

Wie Sie am Publikationsdatum entnehmen können, ist der Beitrag bereits letzte Woche am 6. Juni erschienen, also vor dem jüngsten Rückgang der Börsenkurse. Nimmt man die Entwicklung des SMI vom 6. Juni 2006 bis 6. Juni 2016, dann ist der SMI von 7497 auf 8166 Punkte gestiegen (plus 8,9 Prozent). Entscheidend ist aber die Differenz zur Performance inklusiv den reinvestierten Dividenden, welche über den gleichen Zeitraum 47,9 Prozent beträgt. Im Fall des Fonds Ihrer Bekannten müsste deshalb geklärt werden, ob diese Performance tatsächlich inklusive der ausbezahlten Dividenden berechnet ist. Zudem macht es einen wichtigen Unterschied, ob die Dividenden dann jeweils auch wieder reinvestiert wurden.

Freundliche Grüsse, Albert Steck