Il basso livello dei tassi costringe gli investitori a un cambiamento di mentalità. Sulla base di un esempio concreto vi mostriamo come le azioni che pagano dividendi elevati rappresentino una valida alternativa alle obbligazioni senza interessi.

Il calo dei tassi è generalizzato. I rendimenti sono in territorio negativo non solo per i titoli di stato svizzeri su tutte le durate. Anche per le obbligazioni societarie il basso livello dei tassi ha assunto dimensioni preoccupanti.

Attualmente il volume delle obbligazioni societarie emesse in franchi raggiunge i 180 miliardi di franchi. Più della metà ha un rendimento negativo, tra l’altro anche l’obbligazione Swisscom con scadenza nel 2024. Ovviamente il titolo offre una notevole sicurezza, ma in cambio devo rinunciare a qualunque rendimento per i prossimi otto anni?

Chi non ha bisogno del capitale in questo lasso di tempo ha un’interessante alternativa: le azioni Swisscom, che attualmente offrono un rendimento del dividendo del 4,7 percento. Se l’utile distribuito viene reinvestito, il rendimento cumulato raggiunge il 44 percento entro il 2024 (nel calcolo non sono compresi i costi dell’investimento e le imposte, pur considerando che anche l’obbligazione Swisscom è soggetta a una tassa sulla cedola dell’1,75 percento).

In altri termini il prezzo dell’azione Swisscom dovrebbe scendere entro il 2024 dagli attuali 470 franchi a 260 franchi, con una perdita massima del 44 percento, per avere come azionisti gli stessi risultati di quelli ottenuti con l’obbligazione Swisscom.

Un simile scenario è altamente improbabile.

L’azione non ha mai raggiunto una quotazione così bassa neppure durante l’ultima crisi finanziaria. Inoltre la Swisscom non ha mai ridotto dal 2000 il dividendo regolarmente pagato. È dunque molto probabile che l’azione Swisscom ottenga un rendimento di gran lunga migliore rispetto all’obbligazione con durata otto anni.

Ma anche se l’azione Swisscom dovesse deludere non sarebbe in alcun caso una tragedia per un azionista ben diversificato, che nel proprio deposito detiene numerose altre blue chip dai dividendi elevati. Per ottenere una diversificazione sufficiente con il proprio portafoglio occorrono almeno 15-30 titoli (o investimenti collettivi, come i fondi e gli ETF). Così si può essere certi di possedere, oltre alle azioni che potrebbero non raggiungere le aspettative del mercato, anche quelle che riservano sorprese positive.

Il passato insegna che tra il livello dei tassi delle obbligazioni e la valutazione delle azioni esiste sempre una correlazione, seppure talvolta non molto stretta.

In concreto, un basso livello dei tassi rende più allettanti le azioni.

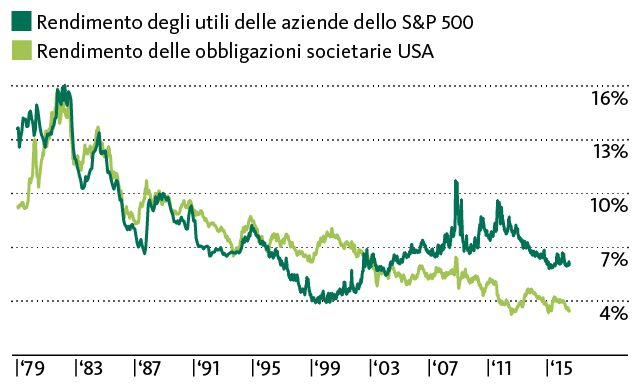

Viceversa, se le obbligazioni pagano interessi elevati, le azioni perdono di attrattiva. Il nesso è dimostrato dal grafico seguente: nei primi anni ottanta, quando le obbligazioni societarie fruttavano ancora un interesse superiore al dieci percento (!), le azioni risultavano meno interessanti per gli investitori. Il rapporto prezzo/utile (P/E) era infatti inferiore a 10 per l’indice azionario S&P 500. Nel grafico è rappresentato con il cosiddetto rendimento degli utili, ossia l’inverso del P/E. Il rendimento degli utili è il rapporto tra l’utile per azione e l’attuale prezzo dell’azione e può essere interpretato come una specie di «remunerazione» dell’azione. Il reddito conseguito viene infatti messo in relazione con il capitale investito.

Come risulta dal grafico, parallelamente al livello dei tassi delle obbligazioni è diminuito anche il rendimento degli utili delle azioni, il che corrisponde a un aumento del P/E.

Valutazioni convenienti delle azioni rispetto alle obbligazioni

Tuttavia, contrariamente alla cedola fissa dell’obbligazione, gli utili delle azioni possono subire pesanti oscillazioni. Anche i tassi potrebbero risalire da un livello così basso. In considerazione di queste incertezze è senz’altro giusto che i rendimenti degli utili non siano scesi a nuovi minimi storici parallelamente ai tassi d’interesse. Ma questo atteggiamento improntato alla cautela sui mercati azionari provoca da alcuni anni una crescente discrepanza tra i rendimenti degli utili e il tasso d’interesse delle obbligazioni societarie. In teoria il divario si colmerebbe se il rapporto prezzo/utile della borsa statunitense salisse dal valore attuale di 17 a oltre 30 oppure se i tassi tornassero sul livello di 15 anni fa.

Il raffronto tra rendimento degli utili e interessi dimostra dunque che acquistando azioni si ottiene un considerevole premio di rischio, come ben dimostra l’esempio della Swisscom.

Nonostante ciò, gli investitori che puntano sulle azioni dovrebbero considerare i principi di un lungo orizzonte temporale, un’ampia diversificazione e un ingresso graduale sul mercato. Chi si attiene a queste regole compie la scelta giusta acquistando azioni in una fase così acuta di tassi bassi.

Perché le azioni hanno una valutazione interessante in questo momento è spiegato qui.