Cominciando per tempo a costituire un patrimonio privato si beneficia dei numerosi vantaggi di un lungo orizzonte d’investimento e si può guardare serenamente alla terza fase della vita

(Articolo ospite di «Finanz und Wirtschaft» del 07.09.2024)

A fronte dell’invecchiamento demografico della nostra società e delle conseguenti difficoltà dei nostri istituti di previdenza, la previdenza privata diventa sempre più importante nella «terza fase della vita». Chi vuole mantenere il consueto tenore di vita anche dopo il pensionamento, farebbe bene a iniziare a investire il prima possibile. La costituzione precoce di un patrimonio privato gode infatti di un vantaggio inestimabile: il tempo. In gergo tecnico si parla di orizzonte d’investimento lungo, che rappresenta uno dei fattori più importanti per riuscire ad accumulare un patrimonio.

Un orizzonte d’investimento lungo ha molti vantaggi

Uno degli elementi più importanti nella costituzione di un patrimonio è l’effetto dell’interesse composto, un concetto d’investimento che Albert Einstein definiva addirittura «l’ottava meraviglia del mondo». Il concetto descrive il fatto che il capitale investito può crescere in un certo senso esponenzialmente nel tempo se i proventi che ne derivano, come gli interessi o i dividendi, vengono continuamente reinvestiti; il capitale investito cresce insomma costantemente e viene anch’esso remunerato. Quanto più è lungo l’orizzonte temporale, tanto più si beneficia dell’effetto dell’interesse composto e tanto maggiore sarà il patrimonio costituito.

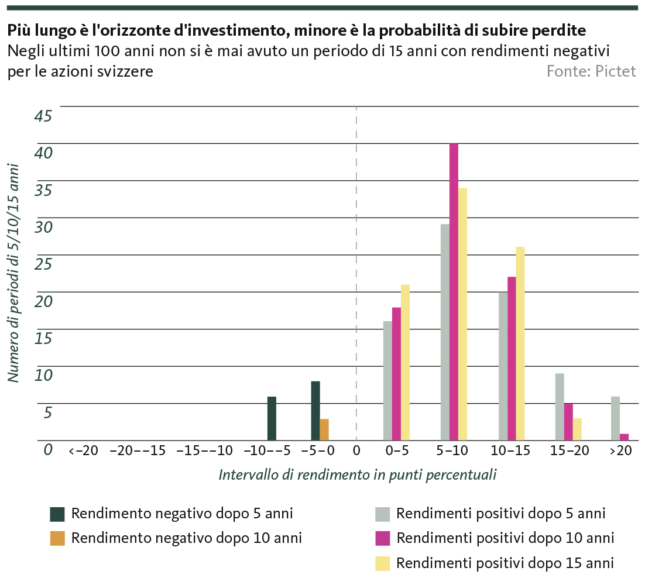

L’orizzonte temporale lungo riduce tra l’altro anche il rischio di mancare gli obiettivi, in particolare per gli investimenti in classi di asset più rischiose, come le azioni. A lungo termine, le azioni offrono un rendimento nettamente superiore rispetto, ad esempio, alle obbligazioni e sono pertanto indispensabili per accrescere il patrimonio. L’elevato livello di rischio delle azioni si riflette nella loro maggiore vulnerabilità alle oscillazioni, da cui risulta, tra l’altro, un rischio di shortfall relativamente elevato, ovvero il rischio di non raggiungere l’obiettivo di rendimento. La buona notizia: un orizzonte temporale lungo riduce notevolmente questo rischio. Il fatto che durante gli ultimi cento anni nessun investimento in azioni svizzere ha prodotto un rendimento negativo in un periodo di 15 anni, dimostra chiaramente che l’orizzonte d’investimento lungo riduce il rischio (v. grafico). Viceversa, questo significa anche che, con un orizzonte di investimento a lungo termine, si possono assumere rischi relativamente più elevati per beneficiare a lungo termine di aspettative di rendimento più interessanti. Nell’ottica della previdenza privata, queste sono argomentazioni convincenti a favore degli investimenti a lungo termine.

Il presupposto: pensare e pianificare a lungo termine

Come accennato all’inizio, per beneficiare dei numerosi vantaggi di un orizzonte d’investimento lungo è opportuno iniziare a investire il prima possibile. Ma questo è solo un lato della medaglia, perché è altrettanto importante rimanere investiti per un lungo periodo. Ciò che suona facile, tuttavia, spesso si rivela impegnativo nella pratica. In particolare, le reazioni emotive a distorsioni temporanee del mercato o una pianificazione inadeguata del fabbisogno di liquidità possono indurre a chiudere anticipatamente un investimento, spesso in perdita.

Con una pianificazione lungimirante nell’ambito di un processo d’investimento sistematico si può evitare questa situazione. È importante investire sempre e solo la parte di reddito che non serve per le spese correnti o come riserva di emergenza. In tal modo si evita di trovarsi involontariamente in una situazione in cui dover vendere anzitempo i propri investimenti per coprire i problemi di liquidità.

Tuttavia, per investire a lungo termine è ancora più importante scegliere l’investimento adatto alla propria situazione. In caso contrario, è molto probabile andare incontro a delusioni e a una vendita anticipata. Per questo motivo è importante impostare il proprio investimento in termini di rendimento atteso, ma soprattutto in termini di livello di rischio, in modo da poterlo mantenere anche nei periodi di turbolenza e di perdite temporanee, senza trascorrere per questo notti insonni.

Se si rispettano questi due presupposti, che nel linguaggio tecnico si chiamano capacità di rischio e propensione al rischio, vi sono buone possibilità di accrescere il patrimonio sul lungo termine.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.