La fine del programma di acquisto di obbligazioni della BCE significherà il ritorno dei premi di rischio sui titoli emessi dai Paesi della zona dell’euro. I titoli italiani stanno già anticipando questo sviluppo.

Il momento della fine si avvicina: da lunedì la Banca centrale europea (BCE) ridurrà ulteriormente i suoi acquisti mensili di obbligazioni. Invece dei 40 miliardi di euro di aprile, il volume degli acquisti netti a maggio sarà di circa 30 miliardi di euro. A giugno ridurrà ancora il volume degli acquisti a 20 miliardi di euro.

La BCE procede così a grandi passi verso la conclusione definitiva degli acquisti di obbligazioni. Probabilmente verso la metà del terzo trimestre cesserà di effettuare nuovi acquisti netti, il che costituisce un presupposto cruciale per l’avvio della normalizzazione dei tassi d’interesse.

Ma la fine del programma di acquisto riveste importanza non solo per l’inversione di tendenza dei tassi di riferimento della BCE. Anche per i titoli di Stato dei singoli Paesi dell’eurozona, a breve o a lungo termine, la conclusione del programma produrrà notevoli cambiamenti. Infatti la BCE cesserà di svolgere la funzione di acquirente principale (a parte i reinvestimenti in titoli in scadenza).

L’Italia, un monito

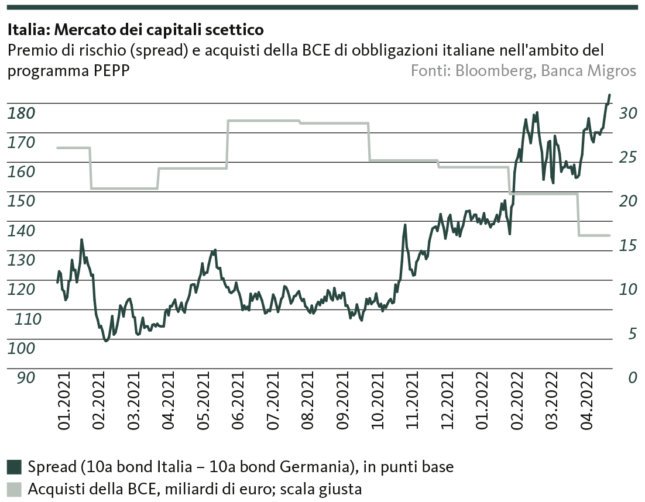

Ciò che questo comporta si può osservare già nel caso dell’Italia. Dal nuovo e vecchio problema dell’Unione monetaria, solo con il programma di emergenza pandemica (PEPP) scaduto a fine marzo, la BCE ha acquisito più di 281 miliardi di euro in meno di due anni. È l’equivalente di oltre il 10% del totale del debito pubblico italiano.

Con il venir meno della BCE come importante acquirente di titoli di debito, lo Stato italiano è tornato a dipendere fortemente dagli investitori privati, i quali sembrano essere scettici sulle prospettive economiche per la terza economia dell’eurozona. Di conseguenza, i premi di rischio sui titoli di Stato italiani a dieci anni sono già notevolmente aumentati da quando la BCE si sta gradualmente ritirando (cfr. grafico). A offuscare ulteriormente le prospettive sono i ritardi che potrebbero subire i progetti del fondo per la ricostruzione, dell’ordine di miliardi di euro, che rappresentano in realtà un fattore determinante di crescita per i prossimi anni.

Anche se l’Italia in parte è un caso estremo a causa dell’elevato debito pubblico e dei problemi strutturali, l’aumento del premio di rischio è un monito per le obbligazioni di molti altri Paesi della zona dell’euro per il periodo in cui non vi saranno programmi di acquisto della BCE. La transizione energetica, lo sviluppo delle infrastrutture, le riforme strutturali e ora, ancora una volta, i programmi di armamento costano ingenti somme di denaro. Un denaro che bisogna ottenere da investitori privati. E, a differenza della BCE, essi guardano con occhio attento chi deve prestare il servizio del debito e con quali prospettive di crescita.

L’imminente scadenza degli acquisti di obbligazioni della BCE consentirà non solo il ritorno a livelli più normali dei tassi di riferimento. Essa preannuncia anche il ritorno dei tassi di interesse sul mercato dei capitali come misura di rischio per il debito sovrano. Anche questa è, in ultima analisi, una normalizzazione.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.