La fin du programme de rachat d’obligations de la BCE entraînera le retour des primes de risque sur les obligations des pays de la zone euro. Les titres italiens anticipent d’ores et déjà cette évolution.

La sortie est pour bientôt: dès lundi, la Banque centrale européenne (BCE) réduira encore ses achats mensuels d’obligations, qui passeront de 40 milliards d’euros au mois d’avril à environ 30 milliards d’euros en mai. En juin, la BCE réduira encore son volume d’achat à 20 milliards d’euros.

La BCE s’engage ainsi à grands pas sur la voie de la cessation complète des rachats d’obligations. Elle ne procédera probablement plus à de nouveaux achats nets vers le milieu du troisième trimestre, ce qui est une condition déterminante pour le début de la normalisation des taux d’intérêt.

Mais l’arrêt du programme d’achat n’entraînera pas qu’un revirement de la BCE sur les taux directeurs. Il bouleversera aussi tôt ou tard la situation des obligations d’État des différents pays de la zone euro. En effet, la BCE cessera d’être leur plus gros acheteur (hors rachats de réinvestissement pour les titres arrivant à échéance).

L’avertissement italien

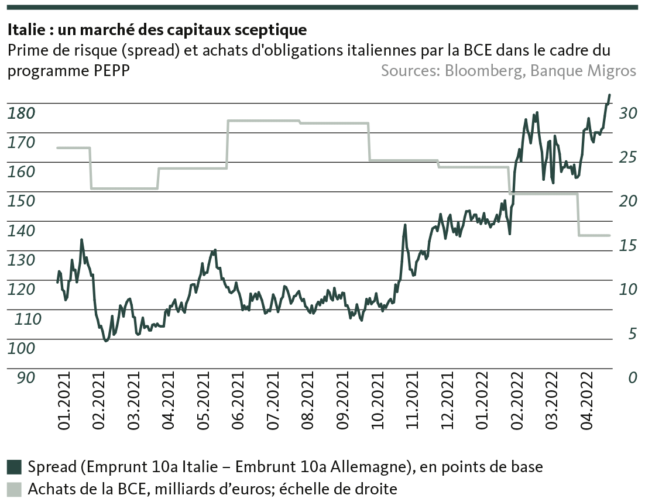

On peut déjà en observer les conséquences en Italie. Dans le cadre du programme d’urgence en période de pandémie (PEPP), qui a expiré fin mars, la BCE a racheté à l’enfant terrible de l’Union monétaire plus de 281 milliards d’euros d’obligations en moins de deux ans, soit plus de 10% de sa dette publique totale.

La BCE cessant d’acheter autant de titres de créance, l’État italien redevient largement tributaire des investisseurs privés. Et ces derniers semblent sceptiques quant aux perspectives conjoncturelles de la troisième économie de la zone euro. Par conséquent, les primes de risque sur les emprunts d’État italiens à dix ans ont déjà beaucoup augmenté depuis le retrait progressif de la BCE (cf. graphique). Le retard pris dans les projets du fonds de reconstruction de plusieurs milliards – un moteur de croissance absolument décisif pour les années à venir – assombrit encore les perspectives.

Même si l’Italie est dans une certaine mesure un cas extrême en raison de son endettement public élevé et de ses problèmes structurels, la hausse de la prime de risque est un avertissement pour les obligations de nombreux autres pays de la zone euro en l’absence de programmes de rachat de la BCE. La transition énergétique, le développement des infrastructures, les réformes structurelles et, désormais, les nouveaux programmes d’armement, coûtent énormément d’argent. Un argent qu’il faut désormais solliciter auprès d’investisseurs privés. Et contrairement à la BCE, ceux-ci s’interrogent avec méfiance pour savoir qui doit assurer quel service de la dette en fonction des perspectives de croissance.

La fin prochaine des rachats d’obligations par la BCE permettra donc non seulement un retour à des taux directeurs plus normaux, mais annoncera également le rétablissement des taux d’intérêt du marché des capitaux comme mesure du risque lié à la dette souveraine. Cela aussi participera en fin de compte à une normalisation.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.