Das Ende des EZB-Anleihenkaufprogramms wird für eine Rückkehr der Risikoprämien bei den Anleihen der Eurostaaten sorgen. Italienische Papiere nehmen diese Entwicklung bereits vorweg.

Der Ausstieg rückt näher: Ab Montag wird die Europäische Zentralbank (EZB) eine weitere Reduktion ihrer monatlichen Anleihekäufe vornehmen. Statt der 40 Milliarden im April wird das Volumen ihrer Nettokäufe im Mai noch rund 30 Milliarden Euro betragen. Im Juni reduziert sie das Kaufvolumen weiter auf dannzumal noch 20 Milliarden Euro.

Damit marschiert die EZB in grossen Schritten in Richtung kompletter Beendigung der Anleihenkäufe. Wahrscheinlich zur Mitte des dritten Quartals wird sie netto keine neuen Käufe mehr tätigen, was eine entscheidende Voraussetzung für den Start der Zinsnormalisierung ist.

Doch nicht nur bezüglich der Wende bei den EZB-Leitzinsen ist die Einstellung des Kaufprogramms von grosser Bedeutung. Auch bei den Staatsanleihen einzelner Eurozone-Staaten wird der Ausstieg über kurz oder lang für deutliche Bewegung sorgen. Denn die EZB als grösste Käuferin fällt (abgesehen von Reinvestionskäufen bei auslaufenden Papieren) erst mal weg.

Italien als Menetekel

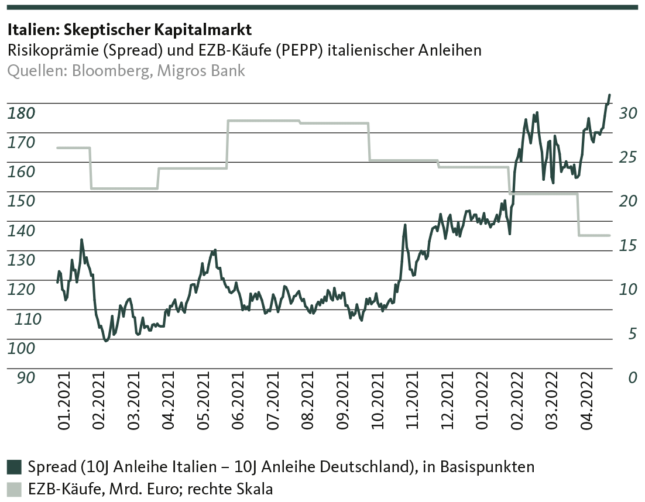

Was das bedeutet, lässt sich bereits im Falle Italiens sehen. Vom neuen-alten Sorgenkind der Währungsunion erwarb die EZB alleine unter dem Ende März ausgelaufenen Pandemienotfallprogramm (PEPP) Anleihen im Umfang von mehr als 281 Milliarden Euro in weniger als zwei Jahren. Das entspricht mehr als zehn Prozent der gesamten Staatsschulden Italiens.

Mit dem Wegfall der EZB als derart gewichtige Abnehmerin von Schuldpapieren ist der italienische Staat wieder stark auf private Investoren angewiesen. Und die scheinen hinsichtlich der Konjunkturperspektiven für die drittgrösste Eurozone-Wirtschaft skeptisch zu sein. Entsprechend haben sich die Risikoaufschläge für zehnjährige italienische Staatsanleihen seit dem sukzessiven Rückzug der EZB bereits deutlich erhöht (siehe Grafik). Dass sich die Projekte des milliardenschweren Wiederaufbaufonds verzögern dürften – eigentlich entscheidende Wachstumstreiber für die nächsten Jahre – verdüstert den Ausblick zusätzlich.

Auch wenn Italien aufgrund seiner hohen Staatsverschuldung und der strukturellen Probleme zu einem gewissen Grad ein Extremfall darstellt – die steigende Risikoprämie ist ein Menetekel für die Anleihen vieler anderer Eurostaaten für die Zeit ohne EZB-Kaufprogramme. Energiewende, Infrastrukturausbau, Strukturreformen und neu auch wieder Rüstungsprogramme kosten Unsummen an Geld. Geld, das bei privaten Investoren aufgetrieben werden muss. Und im Gegensatz zur EZB schauen diese mit Argusaugen darauf, wer bei welchen Wachstumsaussichten welchen Schuldendienst zu leisten hat.

Das baldige Auslaufen der EZB-Anleihenkäufe ermöglicht also nicht nur die Rückkehr in normalere Leitzinsgefilde. Es ist auch ein Vorbote für die Rückkehr der Kapitalmarktzinsen als Risikomass für die Schuldtitel eines Staates. Auch dies ist letztlich eine Normalisierung.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.