Negli anni della pensione molti proprietari di un’abitazione covano l’idea di vendere la propria casa unifamiliare a favore di un appartamento più piccolo e più consono all’età. Per evitare brutte sorprese è meglio chiedere consiglio a un esperto su come realizzare quest’idea.

Con il passare degli anni la casa è diventata troppo grande, i figli sono andati via da anni, le loro camere sono rimaste vuote. Inoltre i lavori in casa e in giardino richiedo – no sempre più tempo e forza. Invece c’è chi preferisce trascorrere gli anni della pensione viaggiando o partecipando a eventi culturali.

Succede a tanti pensionati: venderebbero volentieri la loro casa unifamiliare in cam-bio di un appartamento adatto all’età. Ma spesso esitano per considerazioni di carat-tere finanziario. L’acquisto del nuovo appartamento non è facile da finanziare senza avere prima venduto l’immobile di proprietà. Dal momento che queste due operazioni avvengono di norma in momenti diversi, possono sorgere notevoli problemi. Inoltre l’immobile esistente è spesso gravato da ipoteche fisse o Libor, che il venditore non può rescindere senza pagare le relative spese.

Come programmare acquisto e vendita

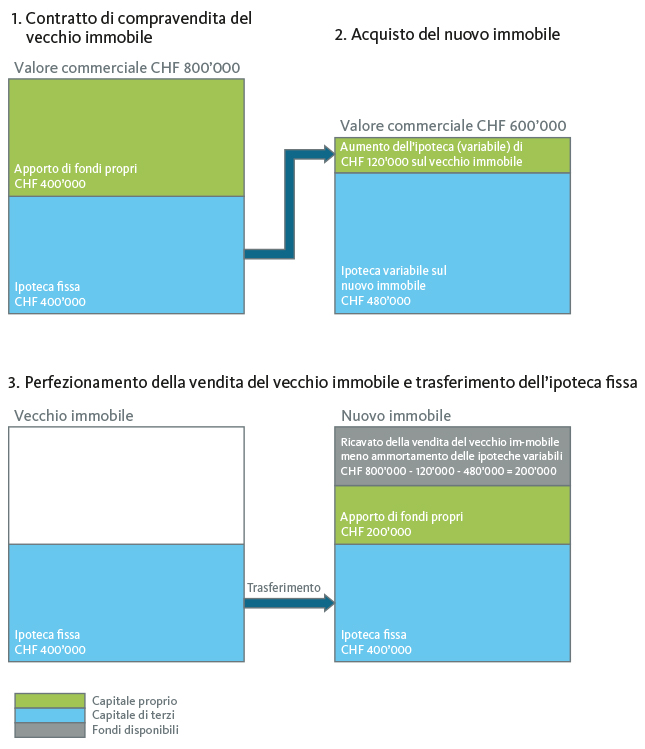

Prendiamo l’esempio dei coniugi Bernasconi (nome fittizio). Sono in pensione da poco e possiedono una casa unifamiliare, che ha un valore commerciale di 800’000 franchi e di cui hanno ammortizzato l’ipoteca a tasso fisso fino a 400’000 franchi. La cura del grande terreno circostante pesa sempre di più ai signori Bernasconi, così come l’idea di dovere, presto o tardi, intraprendere importanti lavori di ristrutturazione nella casa che ormai dimostra i suoi anni. Per questo vogliono vendere l’immobile e pensano di acquistare un appartamento più piccolo al prezzo di 600’00 franchi, un’ottima occasione, che vogliono cogliere al più presto. D’altra parte l’interessato all’acquisto della casa unifamiliare temporeggia, perché vuole aspettare qualche mese prima di prendere possesso dell’immobile.

I signori Bernasconi stanno pensando di acquistare l’appartamento a titolo preventivo e di realizzare la vendita della loro casa solo successivamente. Ma il consulente della Banca Migros richiama la loro attenzione sul fatto che nei progetti immobiliari la sopportabilità finanziaria in termini di patrimonio e reddito deve essere garantita.

Dopo il pensionamento il margine di manovra finanziario è generalmente limitato, perché la pensione è inferiore allo stipendio.

È così anche per i signori Bernasconi, quindi non possono permettersi entrambe le proprietà contemporaneamente. Possono acquistare il nuovo appartamento solo dopo aver venduto la casa unifamiliare.

Come alternativa il consulente della Banca Migros consiglia di programmare l’acquisto dell’appartamento in modo che in quel momento esistano già il contratto firmato per l’acquisto della casa unifamiliare e la promessa di pagamento di una banca. Il trapasso della proprietà della casa unifamiliare, che un notaio deve legalizzare, può avvenire successivamente.

Trasferimento di ipoteche

Rimane il problema di rescindere il mutuo ipotecario a tasso fisso che grava sulla vecchia casa unifamiliare. Se i coniugi Bernasconi non vogliono assumersi perso-nalmente i costi della rescissione anticipata di questo finanziamento, esistono due possibilità:

- convenire con l’acquirente che, insieme con l’immobile, riprenda anche il prestito ipotecario. In tal caso, tuttavia, viene di norma richiesto uno sconto sul prezzo d’acquisto per i potenziali costi di rescissione anticipata, anche se l’ipoteca in essere è mantenuta

- in alternativa, i coniugi Bernasconi trasferiscono il prestito ipotecario sul nuovo immobile.

Finanziamento transitorio variabile per il trasferimento di ipoteche

I coniugi Bernasconi optano per la seconda variante. Il loro consulente della Banca Migros consiglia di procedere nel seguente modo (v. schema):

- in una prima fase i signori Bernasconi stipulano un contratto con il nuovo proprietario per la vendita della loro casa unifamiliare e la banca finanziatrice del nuovo proprietario ha rilasciato una promessa di pagamento;

- a questo punto i signori Bernasconi acquistano il nuovo appartamento al prezzo di 600’000 franchi. Il necessario 20 percento di capitale proprio, ossia 120’000 franchi, viene concesso dalla Banca Migros, aumentando l’anticipo esistente sulla casa unifamiliare sotto forma di ipoteca variabile. Ottengono i rimanenti 480’000 franchi, sempre come ipoteca variabile, sul nuovo apparta-mento;

- infine i signori Bernasconi perfezionano la vendita della casa unifamiliare dal notaio. Con gli 800’000 franchi ricavati dalla vendita rimborsano le due ipote-che variabili di 120’000 e 480’000 franchi e l’ipoteca fissa esistente sulla casa unifamiliare viene trasferita sull’appartamento.