Au moment de prendre leur retraite, bon nombre de propriétaires songent à revendre leur maison familiale pour racheter un appartement plus petit et mieux adapté à leur âge. Afin d’éviter les mauvaises surprises, n’hésitez pas à vous faire conseiller par un spécialiste pour concrétiser ce projet.

Au fil des années, la maison est devenue trop grande – les enfants ont depuis longtemps quitté le nid, leurs chambres restant à l’abandon. De surcroît, les tâches ménagères et l’entretien du jardin accaparent de plus en plus de temps et d’énergie. Il serait plus agréable de passer sa retraite à voyager ou à fréquenter les événements culturels.

Nombreux sont les retraités confrontés à ce problème: ils voudraient quitter leur maison familiale et acquérir plutôt un appartement mieux adapté aux personnes âgées, mais ils hésitent à cause de préoccupations financières.

En effet, ils ne peuvent en général pas financer l’achat d’un nouveau logement sans avoir d’abord vendu leur bien actuel. Et comme les deux opérations sont rarement conclues en même temps, de graves ennuis peuvent facilement voir le jour. Le bien existant est en outre souvent grevé d’un prêt hypothécaire à taux fixe ou Libor, que le vendeur ne peut résilier qu’au prix de coûts élevés.

Comment programmer l’achat et la vente?

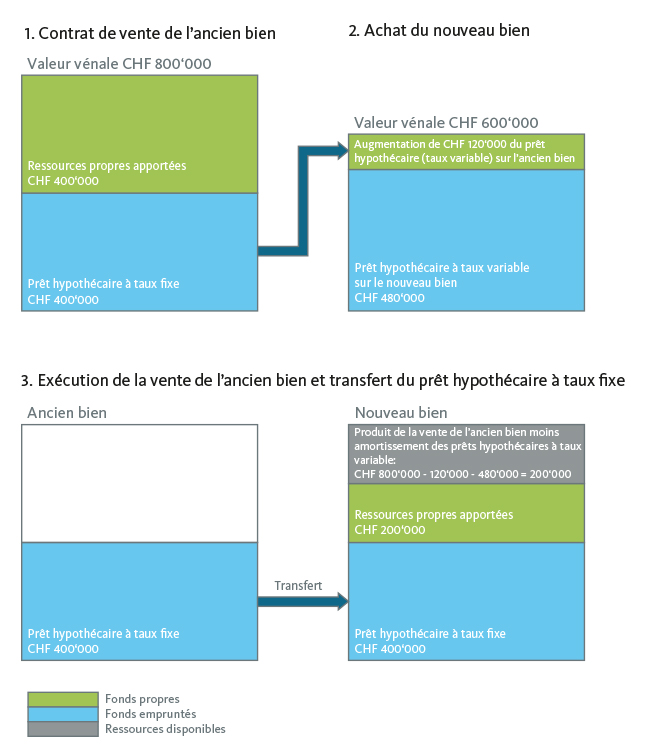

Prenons l’exemple des époux Meier (nom d’emprunt). Ils sont tous deux retraités depuis peu et possèdent une maison familiale d’une valeur vénale de 800 000 francs, dont ils ont amorti le prêt hypothécaire à taux fixe à hauteur de 400 000 francs. L’entretien de cette grande propriété représente un fardeau croissant pour les Meier, qui est encore alourdi par la perspective de devoir tôt ou tard procéder à une rénovation en profondeur pour réparer les outrages du temps. Ils souhaitent donc vendre ce bien et envisagent d’acquérir à la place un plus petit appartement, qui coûterait 600 000 francs – une affaire qu’ils doivent saisir le plus rapidement possible. En parallèle, l’acheteur potentiel de la maison familiale tergiverse car il souhaitait seulement emménager dans la propriété plus tard dans l’année.

Les Meier émettent l’idée d’acheter l’appartement sans attendre, et de s’occuper seulement ensuite de la vente de leur maison. Leur conseiller à la Banque Migros leur fait toutefois remarquer que la viabilité financière de leurs projets immobiliers doit être assurée au niveau de leur fortune et de leurs revenus. Le départ à la retraite implique généralement une baisse des capacités financières car le montant de la pension est inférieur à celui du salaire professionnel. Les Meier n’échappent pas à la règle et ne peuvent par conséquent se permettre de supporter les deux biens à la fois. Ils ne peuvent acheter l’appartement convoité qu’après avoir vendu leur maison familiale.

En guise de solution, le conseiller de la Banque Migros leur recommande de planifier l’achat de l’appartement à une date à laquelle ils disposent au moins d’un contrat signé d’achat de leur maison familiale et d’une promesse de paiement d’une banque. Le transfert de propriété de la maison familiale peut être attesté ultérieurement devant un notaire.

Transfert d’hypothèque

Il reste encore à résoudre le problème de la clôture du prêt hypothécaire à taux fixe qui grève l’ancienne maison familiale. Si les époux Meier ne veulent pas payer de frais supplémentaires pour la résiliation anticipée de ce crédit, deux possibilités s’offrent à eux:

- soit ils conviennent avec l’acheteur que celui-ci reprend également le prêt hypothécaire en conjonction avec la maison. Il demandera toutefois en général une remise sur le prix d’achat pour les frais de résiliation potentiels même s’il poursuit le prêt hypothécaire;

- soit ils transfèrent le prêt hypothécaire sur leur nouveau bien.

Financement intermédiaire variable en cas de transfert d’hypothèque

Les époux Meier optent pour la deuxième possibilité. Leur conseiller à la Banque Migros leur recommande la procédure suivante (voir le schéma):

- d’abord, les époux Meier concluent un contrat avec le nouveau propriétaire pour la vente de leur maison familiale. La banque qui finance l’opération pour le nouveau propriétaire a déjà délivré sa promesse de paiement;

- ensuite, les Meier achètent le nouvel appartement au prix de 600 000 francs. Ils obtiennent les 20% de fonds propres requis, soit 120 000 francs, auprès de la Banque Migros en augmentant le nantissement existant sur leur maison familiale sous la forme d’un prêt hypothécaire à taux variable. Ils souscrivent également le solde de 480 000 francs sous la forme d’un prêt hypothécaire à taux variable, cette fois, sur le nouvel appartement;

- enfin, les Meier réalisent la vente de leur maison familiale auprès de l’étude notariale. A l’aide des 800 000 francs du produit de la vente, ils remboursent les deux prêts hypothécaires à taux variable de 120 000 et 480 000 francs, et le prêt hypothécaire à taux fixe subsistant de la maison familiale est transféré sur l’appartement.