Im Pensionierungsalter tragen sich viele Wohneigentümer mit dem Gedanken, ihr Einfamilienhaus zugunsten einer altersgerechteren, kleineren Eigentumswohnung zu verkaufen. Um böse Überraschungen zu vermeiden, sollten Sie sich bei der Umsetzung dieser Idee durch Experten beraten lassen.

Das Haus ist im Lauf der Jahre zu gross geworden – der Nachwuchs ist längst ausgeflogen, die Kinderzimmer stehen leer. Zudem beanspruchen Haus- und Gartenarbeiten immer mehr Zeit und Kraft. Stattdessen möchte man den Ruhestand lieber mit Reisen oder dem Besuch kultureller Veranstaltungen verbringen.

So geht es vielen Rentnern: Sie würden gern ihr Einfamilienhaus veräussern und stattdessen eine altersgerechte Eigentumswohnung erwerben.

Doch oft zögern sie wegen finanziellen Überlegungen. Der Kauf der neuen Wohnung lässt sich nämlich in der Regel nicht ohne den vorgängigen Verkauf der bisherigen Liegenschaft finanzieren. Weil diese beiden Transaktionen oftmals zeitlich auseinanderfallen, können erhebliche Umtriebe entstehen. Zudem ist die bestehende Liegenschaft häufig mit Fest– oder Libor-Hypotheken belehnt, aus denen der Verkäufer nicht ohne Kostenfolgen aussteigen kann.

So terminieren Sie Kauf und Verkauf

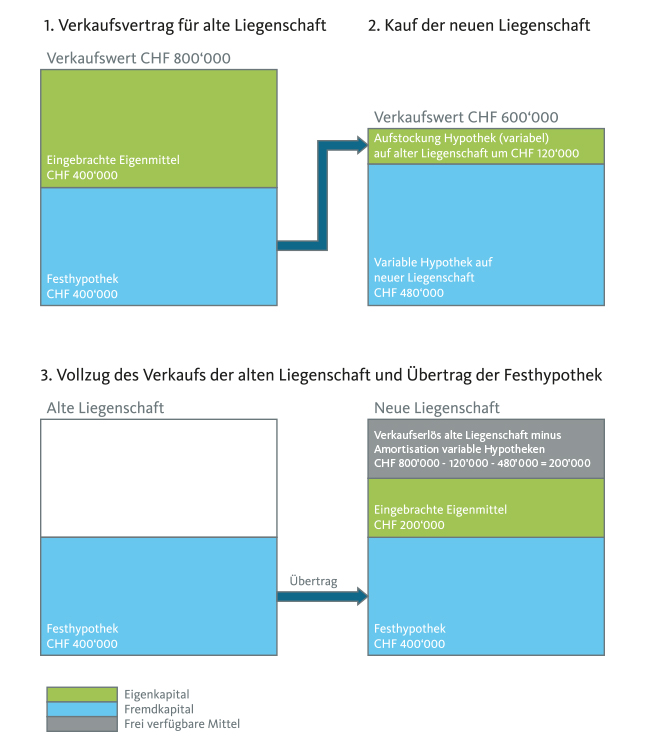

Nehmen wir das Beispiel des Ehepaars Meier (Name geändert). Die beiden sind seit kurzem pensioniert und besitzen ein Einfamilienhaus, das einen Verkehrswert von 800‘000 Franken aufweist und dessen Festhypothek sie bis auf 400‘000 Franken amortisiert haben. Die Pflege des grossen Umschwungs belastet Meiers immer mehr, ebenso die Aussicht, über kurz oder lang grössere Renovationsarbeiten an dem in die Jahre gekommenen Einfamilienhaus vornehmen zu müssen. Sie wollen daher die Liegenschaft verkaufen. Stattdessen erwägen sie den Erwerb einer kleineren Eigentumswohnung zum Preis von 600‘000 Franken – ein Schnäppchen, bei dem sie möglichst rasch zuschlagen müssen. Gleichzeitig zögert aber der Kaufinteressent des Einfamilienhauses, weil er erst im späteren Jahresverlauf die Liegenschaft beziehen möchte.

Meiers spielen nun mit dem Gedanken, vorsorglich die Eigentumswohnung zu erwerben und erst anschliessend den Verkauf ihres Hauses abzuwickeln. Aber ihr Berater bei der Migros Bank macht sie darauf aufmerksam, dass bei ihren Immobilienplänen die finanzielle Tragbarkeit hinsichtlich Vermögen und Einkommen erfüllt sein muss.

Nach der Pensionierung besteht in der Regel ein eingeschränkter finanzieller Spielraum, weil das Renteneinkommen tiefer ist als die Einkünfte während der Erwerbsphase.

Das ist auch bei den Meiers der Fall. Daher können sie sich nicht beide Objekte gleichzeitig leisten. Die neue Eigentumswohnung können sie erst nach der Veräusserung des Einfamilienhauses kaufen.

Als Alternative empfiehlt der Berater der Migros Bank, den Erwerb der Eigentumswohnung so zu terminieren, dass zu diesem Zeitpunkt zumindest bereits der unterzeichnete Vertrag für den Verkauf des Einfamilienhauses und das Zahlungsversprechen einer Bank vorliegen. Die vom Notar zu beglaubigende Eigentumsübertragung des Einfamilienhauses kann später erfolgen.

Übertrag von Hypotheken

Bleibt das Problem mit dem Ausstieg aus der Festhypothek, mit der das alte Einfamilienhaus belehnt ist. Wenn das Ehepaar Meier nicht selber die Folgekosten des vorzeitigen Ausstiegs aus diesem Kredit tragen will, gibt es zwei Möglichkeiten:

- Entweder wird mit dem Käufer vereinbart, dass er mit der alten Liegenschaft auch die Hypothek übernimmt. Allerdings wird er in der Regel für die potenziellen Ausstiegskosten einen Abschlag vom Kaufpreis verlangen, selbst wenn er die Hypothek weiterführt.

- Oder Meiers übertragen die Hypothek auf die neu erworbene Liegenschaft.

Variable Zwischenfinanzierung bei Hypothekenübertragung

Das Ehepaar Meier entscheidet sich für die zweite Variante. Ihr Berater bei der Migros Bank empfiehlt folgendes Vorgehen (siehe Schema):

- In einem ersten Schritt schliesst das Ehepaar Meier für den Verkauf ihres Einfamilienhauses einen Vertrag mit dem neuen Besitzer ab. Das Zahlungsversprechen der finanzierenden Bank des neuen Besitzers liegt vor.

- Im zweiten Schritt kaufen Meiers die neue Eigentumswohnung für 600‘000 Franken. Die nötigen 20 Prozent Eigenkapital bzw. 120‘000 Franken erhalten sie von der Migros Bank, indem sie die bestehende Belehnung auf dem Einfamilienhaus in Form einer variablen Hypothek aufstocken. Die restlichen 480‘000 Franken nehmen sie ebenfalls in Form einer variablen Hypothek auf, und zwar auf der neuen Eigentumswohnung.

- Im dritten Schritt vollziehen Meiers den Verkauf des Einfamilienhauses auf dem Notariat. Aus dem Verkaufserlös von 800‘000 Franken werden die beiden variablen Hypotheken von 120‘000 bzw. 480‘000 Franken zurückbezahlt, und die bestehende Festhypothek des Einfamilienhauses wird auf die Eigentumswohnung übertragen.