Nel secondo trimestre del 2018 gli eventi politici hanno causato ampie fluttuazioni sui mercati obbligazionari europei. Sul mercato dei capitali svizzero la Banca Migros prevede ancora un moderato aumento per le scadenze più lunghe. I tassi di riferimento dovrebbero invece restare bassi più a lungo di quanto finora pronosticato.

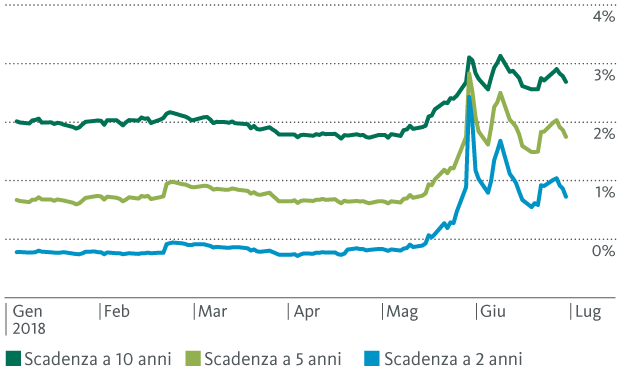

Meno di un anno fa parlavamo di una possibile svolta dei tassi d’interesse a lungo termine in franchi. Nel frattempo, si è invece assistito a un nuovo netto calo che li ha riportati a un livello solo di poco più alto rispetto all’inizio dell’anno. Questo andamento si può tra l’altro ricondurre alla fuga verso investimenti sicuri nel contesto d’instabilità politica legata alla formazione del governo in Italia. Dopo che il presidente della Repubblica Mattarella ha bocciato il primo governo proposto dal Movimento Cinque Stelle e dalla Lega Nord, alla fine di maggio i rendimenti dei titoli di Stato italiani hanno subito un’impennata (v. grafico 1).

Grafico 1: balzo in avanti per i rendimenti dei titoli di Stato italiani

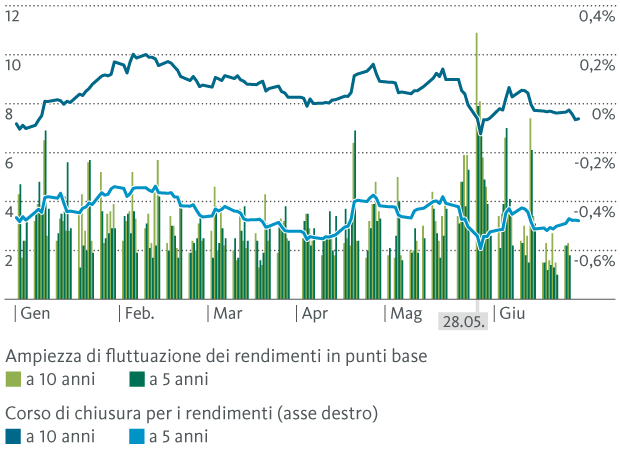

La svalutazione dei titoli di Stato italiani ha avuto ripercussioni anche sulle obbligazioni della Confederazione. Da una parte, i rendimenti si sono di gran lunga ridotti; dall’altra, per i titoli elvetici a cinque e a dieci anni, le fluttuazioni infragiornaliere dei rendimenti sono state nettamente più marcate del solito nell’ultima settimana di maggio (v. grafico 2). L’intraday spread più elevato tra la quotazione minima e massima è stato registrato il 28 maggio, dopo che la sera prima era fallito il tentativo di formazione del governo. Poiché la situazione politica in Italia rimane incerta, i rendimenti dei titoli di Stato svizzeri dovrebbero restare soggetti fluttuazioni a più ampie anche nei prossimi mesi.

Nonostante il recente calo, a medio termine prevediamo ancora un moderato aumento dei tassi d’interesse per le scadenze lunghe.

Nonostante il recente calo, a medio termine prevediamo ancora un moderato rialzo dei tassi d’interesse per le scadenze lunghe. La domanda di titoli di Stato andrà attenuandosi con il progressivo alleggerimento del bilancio della banca centrale statunitense (Fed) e la fine del programma di QE della Banca centrale europea (BCE) annunciato per l’inizio del 2019. È probabile che questo calo non potrà essere interamente compensato da un incremento della domanda da parte del settore privato. Ne conseguirà un eccesso di offerta di titoli di Stato, che a sua volta dovrebbe provocare un leggero aumento dei rendimenti delle obbligazioni della Confederazione.

Grafico 2: ampiezza delle fluttuazioni infragiornaliere dei titoli di Stato svizzeri (scadenze a 5 e 10 anni)

Più facilmente prevedibile è lo scenario per i tassi a breve termine. Dopo l’ultima valutazione (21 giugno 2018), la BNS ha di nuovo deciso di mantenere la propria politica monetaria invariata. Il tasso di riferimento (il punto centrale della fascia di oscillazione del Libor a tre mesi in franchi svizzeri) e il tasso sui depositi restano al -0,75%.

Ora riteniamo che la BNS non aumenterà il tasso di riferimento prima dell’autunno 2019.

La politica dei tassi negativi dovrebbe durare più a lungo del previsto, considerata la linea d’azione seguita dalla Banca centrale europea. Dopo la seduta del consiglio direttivo di giugno, Mario Draghi ha comunicato di non voler operare un rialzo dei tassi almeno fino a fine estate 2019. Considerata la recente tendenza all’indebolimento dell’euro, non intravediamo alcun margine di manovra che permetta alla BNS di aumentare il tasso di riferimento prima della BCE. Di conseguenza, abbiamo leggermente modificato le nostre previsioni per la Svizzera: ora riteniamo che la BNS non aumenterà il tasso di riferimento prima dell’autunno 2019 (in precedenza era stato previsto per l’inizio del 2019).

Per i tassi ipotecari prevediamo ancora una crescita moderata delle lunghe scadenze nel corso dei prossimi mesi. La velocità d’incremento dovrebbe risultare lievemente ridotta a causa dell’elevata instabilità politica. Per le ipoteche Libor si prolunga la possibilità di beneficiare delle vantaggiose condizioni attualmente disponibili. I tassi Libor, infatti, sono direttamente agganciati al tasso di riferimento della BNS e dovrebbero restare pressoché immutati fino all’autunno del 2019.