Dans le courant du deuxième trimestre 2018, les événements politiques ont engendré de fortes fluctuations sur le marché européen des actions. La Banque Migros s’attend à ce que la légère hausse se poursuive pour les échéances longues sur le marché suisse des capitaux. Par contre, les taux directeurs devraient se maintenir à un bas niveau plus longtemps qu’escompté.

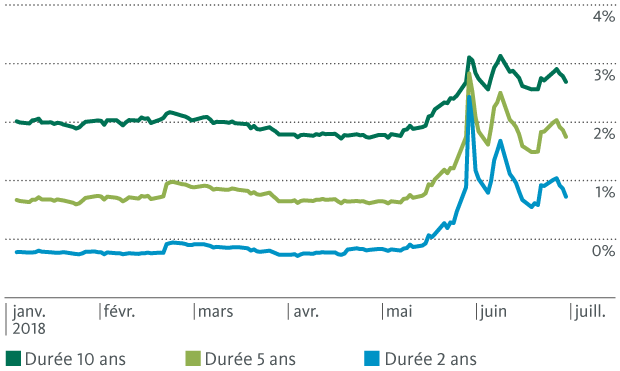

Il y a moins de six mois, nous parlions d’un possible retournement des taux d’intérêt en CHF à long terme. Entre-temps, ceux-ci ont cependant diminué à nouveau de manière significative et sont actuellement à peine plus élevés qu’en début d’année. L’un des moteurs de cette évolution a été la fuite vers des investissements sûrs suite à l’incertitude politique liée à la formation d’un nouveau gouvernement en Italie. Après que le président italien Mattarella a rejeté le premier cabinet du Movimento Cinque Stelle et de la Lega Nord, les rendements des emprunts d’État italiens ont grimpé en flèche à la fin du mois de mai (voir le graphique 1).

Graphique 1: Le rendement des emprunts d’État progresse de façon spectaculaire

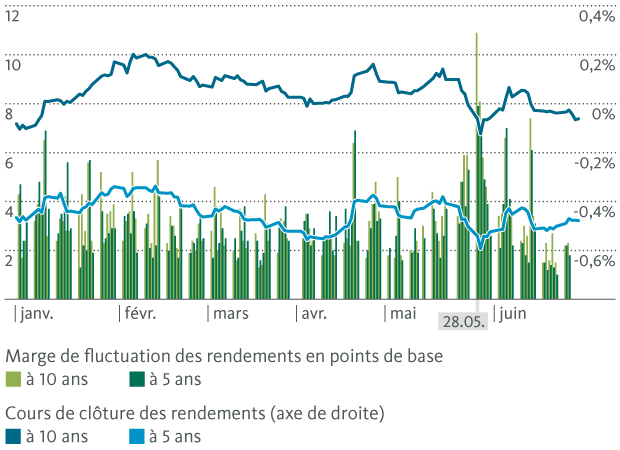

La vente des emprunts d’État italiens a également eu un impact sur les emprunts de la Confédération. D’une part, les rendements ont baissé de manière générale. De l’autre, les fluctuations intrajournalières des emprunts de la Confédération à 5 et 10 ans ont été plus importantes que d’habitude durant la dernière semaine de mai (voir le graphique 2). L’écart intrajournalier le plus élevé entre le plus haut et le plus bas a été enregistré le 28 mai. La veille au soir, la première tentative de prestation de serment au Cabinet avait échoué. Comme la situation politique en Italie reste incertaine, les rendements des emprunts de la Confédération risquent de rester exposés à d’importantes fluctuations durant les mois à venir.

Malgré le récent recul, nous continuons de nous attendre à une hausse modérée des taux d’intérêt sur les longues échéances à moyen terme.

Malgré le récent recul, nous continuons de nous attendre à une hausse modérée des taux d’intérêt sur les longues échéances à moyen terme. La réduction en cours du bilan de la Réserve fédérale américaine (Fed) et la fin du programme QE annoncé par la Banque centrale européenne (BCE) au début de 2019 réduiront la demande d’emprunts d’État. Ce fléchissement de la demande ne pourra sans doute pas être compensé intégralement par une augmentation de la demande de la part du secteur privé. L’offre excédentaire d’emprunts d’État qui en résulte fera quelque peu monter également les rendements des emprunts de la Confédération.

Graphique 2: Marge de fluctuation intrajournalière des rendements des emprunts de la Confédération (durées de 5 et 10 ans)

L’évolution des taux d’intérêt à court terme est plus prévisible. La Banque nationale suisse (BNS) a maintenu sa politique monétaire inchangée lors de sa dernière appréciation de la situation monétaire, le 21 juin 2018. Aussi bien le taux directeur (soit la médiane de la marge de fluctuation du Libor à trois mois en francs suisses) que le taux de dépôt restent à -0,75%.

Désormais, nous nous attendons à ce que la BNS relève ses taux directeurs au plus tôt à l’automne 2019.

Les taux négatifs devraient durer plus longtemps qu’initialement escompté, cela en raison de la politique monétaire menée par la Banque centrale européenne (BCE). À la suite de la réunion du Conseil de la BCE en juin, Mario Draghi a annoncé son intention de ne pas relever les taux avant la fin de l’été 2019 au plus tôt. Au vu de la récente tendance baissière de l’euro, nous ne voyons pas comment la BNS pourrait relever le taux directeur avant la BCE. C’est pourquoi nous avons quelque peu ajusté notre scénario de taux d’intérêt pour la Suisse. Désormais, nous nous attendons à ce que la BNS relève ses taux directeurs au plus tôt à l’automne 2019 (jusqu’à présent: au plus tôt début 2019).

S’agissant des taux hypothécaires, nous continuons de tabler sur une légère hausse des échéances longues au cours des prochains mois. En raison de l’incertitude politique accrue, le rythme de la hausse des taux d’intérêt devrait ralentir quelque peu. Dans le cas des prêts hypothécaires Libor, l’horizon temporel avec des conditions favorables inchangées se prolonge, car les taux Libor sont directement liés au taux directeur de la BNS. Il est peu probable que les taux Libor évoluent avant l’automne 2019.