Im zweiten Quartal 2018 haben politische Ereignisse für starke Schwankungen an den europäischen Anleihenmärkten gesorgt. Am Schweizer Kapitalmarkt erwartet die Migros Bank in den langen Laufzeiten weiterhin einen moderaten Anstieg. Die Leitzinsen hingegen dürften länger als bislang erwartet tief bleiben.

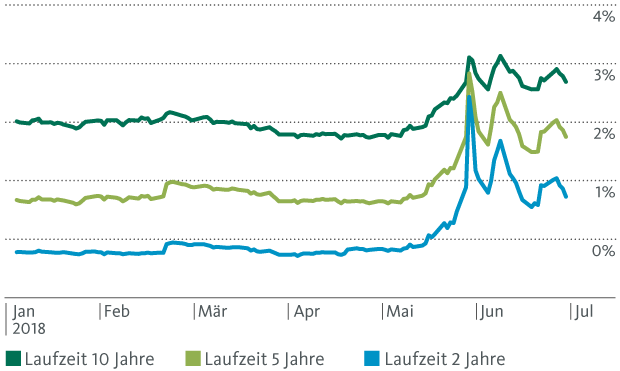

Noch vor weniger als einem halben Jahr sprachen wir von einer möglichen Zinswende bei den langfristigen Franken-Zinsen. Diese sind in der Zwischenzeit wieder deutlich gesunken und notieren nur noch knapp höher als zu Jahresbeginn. Ein Treiber dieser Entwicklung war die Flucht in sichere Anlagen im Zuge der politischen Unsicherheit im Zusammenhang mit der Regierungsbildung in Italien. Nachdem Italiens Staatspräsident Mattarella das erste Regierungskabinett des Movimento Cinque Stelle und der Lega Nord abgelehnt hatte, schossen die Renditen italienischer Staatspapiere Ende Mai in die Höhe (siehe Grafik 1).

Grafik 1: Sprunghafter Anstieg der Renditen italienischer Staatsanleihen

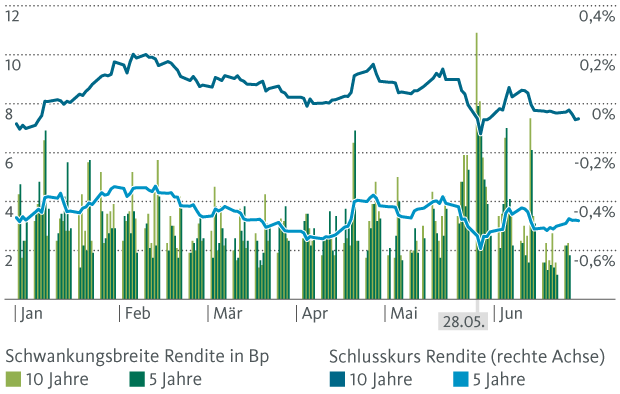

Der Ausverkauf italienischer Staatsanleihen wirkte sich auch auf eidgenössische Staatsanleihen aus. Einerseits gaben die Renditen auf breiter Front nach, andererseits waren die innertäglichen Renditeschwankungen von «Eidgenossen» mit fünf- und zehnjähriger Laufzeit in der letzten Maiwoche deutlich höher als üblich (siehe Grafik 2). Der höchste Intraday-Spread zwischen Höchst- und Tiefstkurs wurde am 28. Mai verzeichnet. Am Abend zuvor war der erste Anlauf zur Vereidigung des Kabinetts gescheitert. Da die politische Lage in Italien ungewiss bleibt, dürften die Renditen schweizerischer Staatsanleihen auch in den kommenden Monaten erhöhten Schwankungen ausgesetzt sein.

Trotz des jüngsten Rücksetzers gehen wir mittelfristig weiter von einem moderaten Zinsanstieg in den langen Laufzeiten aus.

Trotz des jüngsten Rücksetzers gehen wir mittelfristig weiter von einem moderaten Zinsanstieg in den langen Laufzeiten aus. Der fortschreitende Bilanzabbau der US-Notenbank (Fed) und das von der Europäischen Zentralbank (EZB) angekündigte Ende des QE-Programms per Anfang 2019 wird die Nachfrage nach Staatsanleihen eindämmen. Dieser Nachfragerückgang kann vermutlich nicht vollständig durch eine Mehrnachfrage aus dem Privatsektor kompensiert werden. Das resultierende Überangebot an Staatspapieren wird wohl auch die Renditen eidgenössischer Staatsanleihen etwas steigen lassen.

Grafik 2: Intraday Schwankungsbreite von Schweizer Staatsanleihenrenditen (Laufzeiten 5 und 10 Jahre)

Vorhersehbarer ist der Ausblick für die kurzfristigen Zinsen. Die SNB hat ihre Geldpolitik im Rahmen ihrer jüngsten geldpolitischen Lagebeurteilung vom 21. Juni unverändert belassen. Der Leitzins (die Mitte des Zielbands für den Dreimonats-Libor in Schweizer Franken) und der Einlagenzins bleiben bei -0,75 Prozent.

Neu rechnen wir mit einer Leitzinserhöhung durch die SNB frühestens im Herbst 2019.

Die Negativzinspolitik dürfte länger andauern als ursprünglich erwartet. Grund dafür ist die Zinspolitik der Europäischen Zentralbank (EZB). Im Anschluss an die EZB-Ratssitzung vom Juni kommunizierte Mario Draghi, bis mindestens Ende Sommer 2019 nicht an der Zinsschraube drehen zu wollen. Angesichts der jüngsten Schwächetendenz des Euro sehen wir keinen Spielraum für die SNB, den Leitzins vor der EZB anzuheben. Aus diesem Grund haben wir unser Zinsszenario für die Schweiz leicht angepasst. Neu rechnen wir mit einer Leitzinserhöhung durch die SNB frühestens im Herbst 2019 (bisher: frühestens Anfang 2019).

Bei den Hypothekarzinsen gehen wir in den langen Laufzeiten nach wie vor von einem moderaten Anstieg über die nächsten Monate aus. Aufgrund der höheren politischen Unsicherheit dürfte sich das Tempo des Zinsanstiegs etwas verlangsamen. Bei den Libor-Hypotheken verlängert sich das Zeitfenster mit unverändert günstigen Konditionen, weil die Libor-Sätze direkt an den Leitzins der SNB gekoppelt sind. Die Libor-Sätze dürften sich bis im Herbst 2019 kaum bewegen.