Il comportamento di molti investitori sui mercati finanziari assomiglia più a una puntata al casinò che all’attuazione di una sensata strategia d’investimento. Eppure la gestione del proprio patrimonio è una questione seria, che richiede lucidità e perseveranza.

Chi non vorrebbe avere la dritta giusta sulla borsa, l’azione dal guadagno assicurato, che decolla come un missile? Gli investitori si pavoneggiano volentieri della loro capacità di far fruttare il denaro in borsa. Gli investimenti in perdita, invece, non sono quasi menzionati. Naturalmente è sbagliato concludere che in questo modo la maggioranza degli investitori diventa ricca. Infatti non è un singolo consiglio sulla borsa che decide se il patrimonio investito aumenterà di valore nel lungo termine.

Per il successo di un investimento è decisivo definire una strategia e attenervisi.

Diversi studi hanno dimostrato che il 90% circa dei risultati di un investimento a lungo termine è determinato dalla scelta della giusta allocazione del patrimonio. Sono invece relativamente secondari la selezione dei titoli e il timing.

La scelta di singoli titoli presumibilmente promettenti e la ricerca del momento giusto per investire contribuiscono ben poco al successo dell’investimento, dunque non dovrebbero essere considerati elementi della strategia d’investimento.

Per un’accorta strategia d’investimento è fondamentale determinare l’allocazione ottimale del patrimonio in un’ottica di lungo periodo e distribuire i risparmi tra diverse classi di asset, tra cui obbligazioni e azioni, considerando anche le differenti regioni e valute. Questo modo di procedere è generalmente ragionevole, perché riduce il rischio e rende il deposito più resistente agli shock.

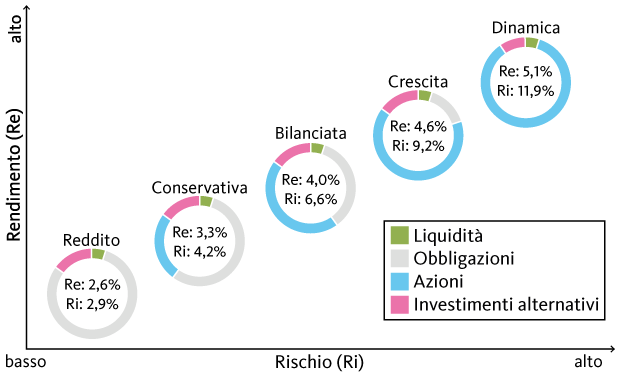

Oltre alla diversificazione del patrimonio, per definire la strategia d’investimento è importante il rapporto tra azioni e obbligazioni. Le prime comportano maggiori rischi rispetto alle seconde, ma nel lungo termine hanno un maggiore potenziale di incremento del valore rispetto agli investimenti nel reddito fisso. Il seguente grafico lo illustra sia schematicamente sia mediante i valori storici del rendimento e del rischio per le strategie d’investimento della Banca Migros. Le strategie illustrate nel diagramma rendimento/rischio si distinguono prima di tutto per la quota azionaria. Con l’aumentare della quota azionaria di una strategia d’investimento salgono anche le aspettative di rendimento e di rischio.

Strategie d’investimento per diversi budget di rischio

Ma dove si colloca la quota azionaria ottimale?

A questa domanda non è possibile dare un’unica risposta. Cambia da investitore a investitore e viene determinata con l’aiuto di un questionario. Il profilo dell’investitore valuta la disponibilità ad affrontare rischi sui mercati finanziari e la capacità di tollerarli. Da un lato si tratta di valutare quanto rischio un investitore può o dovrebbe tollerare in base alla sua situazione finanziaria. Dall’altro, un investitore deve decidere fino a che punto può sopportare i rischi. Deve quindi considerare come riuscirà ad affrontare le oscillazioni del suo patrimonio investito e provvisorie perdite di corso. In base a questi parametri il profilo dell’investitore definisce il budget di rischio a disposizione di un investitore. Una volta noto il budget di rischio, è possibile stabilire la quota azionaria e la strategia d’investimento ottimali.

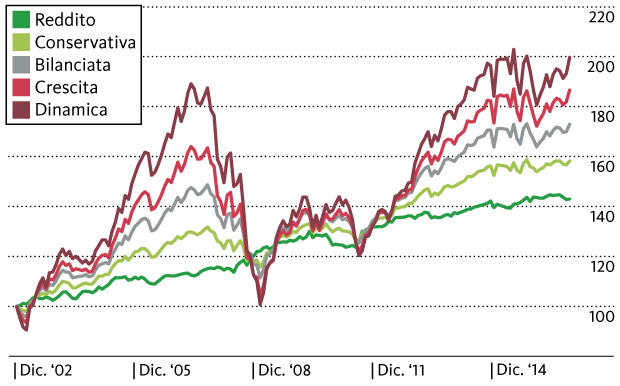

Gli investitori tendono a sopravvalutare la personale tolleranza al rischio. In caso di un rialzo dei mercati azionari, ogni investitore è disposto a tollerare rischi elevati. Dopo tutto, chi non vuole conseguire utili in borsa! Ma quando il mercato si muove in direzione opposta si rivela il lato spiacevole delle oscillazioni di mercato, sotto forma di perdite di corso, che vanno sopportate. Il seguente grafico mostra chiaramente queste circostanze.

Quanto più elevata è la quota azionaria di una strategia, tanto più importante è la tolleranza al rischio dell’investitore.

Sui mercati non è mai possibile escludere perdite, anche a due cifre. L’investitore che non riesce a tollerarle dovrebbe rinunciare a strategie con una quota azionaria elevata. Altrimenti c’è il rischio che l’investitore si faccia prendere dal panico e venda le azioni nel momento peggiore. E se poi i mercati recuperano, mancano le posizioni in azioni per prendere parte alla ripresa.

Andamento storico delle strategie d’investimento

Un altro fattore da considerare quando si investe sui mercati finanziari è l’orizzonte temporale per l’investimento. Il precedente grafico indica che una lunga durata dell’investimento è fondamentale per recuperare le perdite. Gli investitori a lungo termine possono superare fasi di debolezza e di crisi dell’economia, pertanto sono predestinati per una quota più elevata di asset di rischio, tra cui le azioni.

Il profilo dell’investitore può cambiare con il tempo. Di solito la modifica non deriva tanto da una diversa tolleranza del rischio, ma da una variazione della capacità di rischio finanziaria. Quest’ultima cambia, ad esempio, perché nel prossimo futuro sono previste spese relativamente importanti o perché i figli diventano indipendenti. È soprattutto la situazione familiare a svolgere un ruolo decisivo nella valutazione della capacità di rischio.

Una volta definita la personale strategia d’investimento, è necessario attuarla con una soluzione diversificata.

In seguito occorre essere disciplinati e non modificare continuamente l’allocazione del patrimonio, che viene investito in base al profilo dell’investitore e in linea di principio non ha bisogno di essere modificato presto. Molti investitori aumentano e diminuiscono le proprie posizioni spesso, invece di fidarsi della strategia d’investimento a lungo termine e di attenervisi. È senz’altro necessario verificare periodicamente la validità dell’allocazione del patrimonio. Inoltre è possibile che i cambiamenti si rendano necessari in caso di modificate aspettative di rendimento per singole classi di asset.

Naturalmente spetta a voi decidere come attuare la vostra personale strategia d’investimento. Avete la possibilità di farlo autonomamente oppure di cercare il supporto di un consulente bancario. Un mandato di gestione patrimoniale o un fondo d’investimento strategico vi consentono di realizzare la vostra strategia d’investimento in modo molto efficiente e mirato.

La Banca Migros vi aiuta a predisporre il vostro personale profilo dell’investitore e, in base alla strategia d’investimento, trovare la soluzione più opportuna. Consultateci. Ne vale la pena!