Le comportement de nombreux investisseurs sur les marchés financiers relève plus d’une soirée au casino que de la mise en œuvre d’une stratégie de placement judicieuse. Et pourtant, la gestion de sa propre fortune est une affaire des plus sérieuses, qui nécessite à la fois du sang-froid et de l’endurance.

Qui n’a jamais rêvé du conseil boursier suprême, de l’action gagnante à tous les coups, qui s’envole comme une fusée? Les investisseurs aiment se vanter du succès de leurs placements boursiers. En revanche, ils évoquent rarement leurs pertes. Bien entendu, on ne peut pas pour autant en déduire que la majorité des investisseurs s’enrichissent. Car un seul conseil boursier ne suffit pas pour garantir une plus-value sur le long terme.

Pour qu’un placement porte ses fruits, il faut définir une stratégie de placement – et s’y tenir.

Diverses études ont montré qu’environ 90% du résultat de placement à long terme est lié à une allocation d’actifs judicieuse. En comparaison, le choix des titres et le timing sont insignifiants. Étant donné que la sélection de titres individuels soi-disant prometteurs et la recherche du moment opportun pour investir ne contribuent que très peu au succès des placements à long terme, ces éléments ne devraient pas être considérés comme faisant partie de la stratégie de placement.

Ce qui est primordial pour une stratégie de placement futée, c’est la définition d’une allocation d’actifs optimale sur le long terme et, ainsi, de la répartition de l’épargne dans différentes classes d’actifs comme les obligations et les actions, mais aussi la prise en compte des différentes régions et monnaies. Cette démarche est généralement judicieuse car elle réduit le risque et rend le dépôt plus robuste contre les chocs.

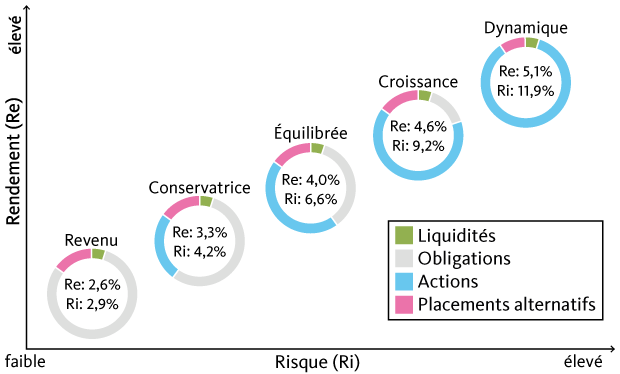

Outre la répartition du patrimoine, la proportion d’actions et d’obligations est également pertinente pour la définition de la stratégie de placement. Les actions sont plus risquées que les obligations. Mais, sur le long terme, elles présentent un potentiel de plus-value plus élevé. Le graphique suivant le montre de façon schématique, avec les valeurs de rendement et de risque historiques pour les stratégies de placement de la Banque Migros. Les stratégies représentées dans le diagramme risque-rendement se distinguent principalement au niveau de la part d’actions. Plus la part d’actions d’une stratégie est élevée, plus les attentes en matière de rendement et de risque sont élevées.

Stratégies de placement pour différents budgets de risque

Mais quelle est la quote-part d’actions optimale?

Il n’existe pas de quote-part d’actions optimale. Le chiffre varie selon les investisseurs et est défini sur la base d’un questionnaire. Le profil de l’investisseur détermine sa capacité et sa propension à prendre des risques sur les marchés financiers. D’une part, il s’agit d’évaluer le degré de risque qu’un investisseur peut ou devrait prendre compte tenu de sa situation financière. D’autre part, un investisseur doit définir son degré de tolérance au risque. Pour cela, il doit évaluer dans quelle mesure il pourra supporter les fluctuations du capital investi et les pertes de cours intermédiaires. Compte tenu de ces éléments, le profil de l’investisseur définit le budget de risque dont dispose un investisseur. Lorsque le budget de risque est connu, la quote-part d’actions optimale et la stratégie de placement peuvent être définies.

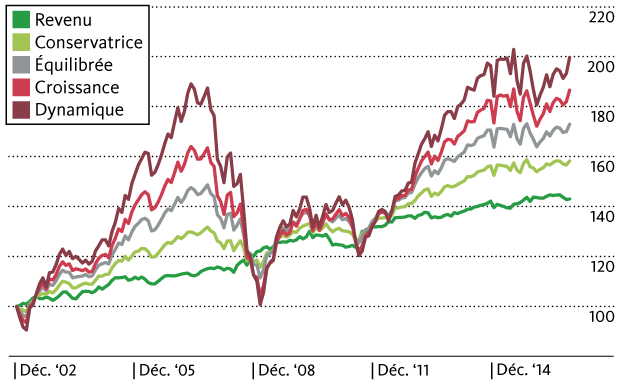

Les investisseurs ont tendance à surestimer leur tolérance au risque personnelle. Car en cas de hausse des marchés des actions, chaque investisseur présente une propension au risque élevée – ce qui n’a rien d’étonnant puisqu’il réalise des gains de cours! Ce n’est que lorsque la tendance est inversée que se manifeste le côté désagréable des fluctuations du marché, sous la forme de pertes de cours. Et il faut pouvoir les supporter. Le graphique suivant montre cette situation de façon très claire.

Plus la part d’actions est élevée, plus la tolérance au risque de l’investisseur est importante.

Il faut s’attendre à tout moment à des pertes sur les marchés, pouvant même aller jusqu’à des pourcentages à deux chiffres. Si un investisseur ne peut pas l’envisager, il vaut mieux qu’il renonce aux stratégies à risque élevé avec une forte quote-part d’actions. Sinon, il risque d’être pris de panique et de vendre ses actions au mauvais moment. Si les marchés se rétablissent par la suite, il lui manquera en outre les positions en actions pour en bénéficier.

Évolution historique des stratégies de placement

Un autre facteur dont il faut tenir compte lorsque l’on investit sur les marchés financiers est l’horizon de placement. Le graphique ci-dessus montre qu’une durée de placement longue est primordiale pour pouvoir compenser les pertes de cours. Les investisseurs à long terme peuvent supporter les phases de faiblesse économique et les crises, c’est pourquoi ils sont prédestinés à une quote-part plus importante de placements à risque élevé.

Le profil de l’investisseur peut changer au fil du temps. Non seulement parce que sa tolérance au risque peut évoluer mais surtout parce que sa capacité de risque financière nécessite une adaptation. Celle-ci change par exemple lorsque des dépenses relativement importantes sont planifiées dans un futur proche ou lorsque les enfants quittent le nid. La situation familiale en particulier joue un rôle décisif dans l’évaluation de la capacité de risque.

Lorsque la stratégie de placement personnelle est définie, il convient de la mettre en œuvre par l’intermédiaire d’une solution de placement diversifiée.

Ensuite, il faut être discipliné et de ne pas modifier en permanence l’allocation d’actifs. Car la fortune est alors placée selon le profil de l’investisseur et aucun ajustement n’est en principe nécessaire à court terme. De nombreux investisseurs augmentent et réduisent leurs positions à court terme au lieu de faire confiance à la stratégie de placement à long terme et de s’y tenir. Bien sûr, la pertinence de l’allocation d’actifs doit être régulièrement examinée. Par ailleurs, la modification des prévisions de rendement pour certaines classes d’actifs peuvent aussi nécessiter des adaptations.

Bien entendu, c’est vous qui décidez sous quelle forme vous souhaitez mettre en œuvre votre stratégie de placement personnelle. Vous avez la possibilité de prendre les rênes, en toute autonomie, ou de demander de l’aide auprès de votre conseiller bancaire. Un mandat de gestion de patrimoine ou un fonds de diversification des actifs vous assure une mise en œuvre très efficace et conforme aux objectifs de votre stratégie de placement.

La Banque Migros se tient à votre disposition pour vous aider à établir votre profil d’investisseur personnel et à trouver une solution de placement adéquate sur la base de votre stratégie. N’hésitez pas à nous contacter. Cela en vaut vraiment la peine!