Das Verhalten vieler Anleger an den Finanzmärkten ähnelt mehr dem nächtlichen Gang ins Casino als der Umsetzung einer sinnvollen Anlagestrategie. Dabei ist das Verwalten des eigenen Vermögens eine ernsthafte Angelegenheit, die einen kühlen Kopf und Ausdauer verlangt.

Wer hätte ihn nicht gerne, den ultimativen Börsentipp – die totsichere Gewinneraktie, die abgeht wie eine Rakete. Anleger prahlen gerne damit, wie erfolgreich sie ihr Geld an der Börse anlegen. Verlustreiche Investitionen dagegen finden kaum Erwähnung.

Daraus zu schliessen, dass die Mehrheit der Anleger mit diesem Vorgehen reich wird, ist natürlich falsch. Denn es ist nicht ein einzelner Börsentipp, der darüber entscheidet, ob das Vermögen langfristig wertvermehrend angelegt wird.

Es ist die Definition einer Anlagestrategie und das Festhalten daran, das über den Anlageerfolg entscheidet.

Diverse Studien haben gezeigt, dass gegen 90% des langfristigen Anlageergebnisses durch die Wahl der richtigen Vermögensaufteilung bestimmt werden. Vergleichsweise unbedeutend sind dagegen die Titelselektion und das Timing. Da also das Herauspicken von vermeintlich erfolgsversprechenden Einzeltiteln und die Suche nach dem richtigen Investitionszeitpunkt nur wenig zum langfristigen Anlageerfolg beitragen, sollten diese auch nicht als Teil der Anlagestrategie betrachtet werden.

Zentral für eine kluge Anlagestrategie ist die Bestimmung der langfristig optimalen Vermögensallokation und damit der Aufteilung des Ersparten auf verschiedene Anlageklassen wie Obligationen und Aktien, aber auch die Berücksichtigung verschiedener Regionen und Währungen. Dieses Vorgehen ist generell sinnvoll, weil es das Risiko reduziert und das Depot robuster gegen Schocks macht.

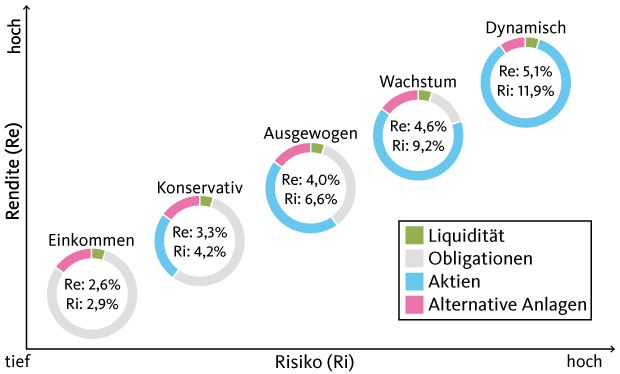

Neben der Streuung des Vermögens ist für die Definition der Anlagestrategie das Verhältnis von Aktien und Obligationen relevant. Aktien sind risikoreicher als Obligationen. Sie haben langfristig jedoch auch mehr Potenzial für Wertsteigerungen als Zinsanlagen. Die nachfolgende Grafik zeigt dies sowohl schematisch als auch mittels der historischen Rendite- und Risikowerten für die Anlagestrategien der Migros Bank. Die im Rendite-Risiko-Diagramm abgebildeten Strategien unterscheiden sich primär hinsichtlich des Aktienanteils. Je höher der Aktienanteil einer Strategie ist, desto höher sind auch die Rendite- und Risikoerwartungen.

Anlagestrategien für verschiedene Risikobudgets

Doch wo liegt die optimale Aktienquote?

Die eine optimale Aktienquote gibt es nicht. Sie ist von Anleger zu Anleger verschieden und wird mit Hilfe eines Fragebogens bestimmt. Das Anlegerprofil beurteilt die Fähigkeit und die Bereitschaft, Risiken an den Finanzmärkten einzugehen. Es geht einerseits darum zu beurteilen, wieviel Risiko ein Anleger aufgrund seiner finanziellen Verhältnisse eingehen kann bzw. sollte. Andererseits hat ein Anleger zu entscheiden, wie hoch seine Risikotoleranz ist. Er muss also einschätzen, wie er mit einem schwankenden Anlagevermögen und zwischenzeitlichen Kursverlusten umgehen können wird. Basierend darauf definiert das Anlegerprofil das zur Verfügung stehende Risikobudget eines Anlegers. Ist das Risikobudget bekannt, können die optimale Aktienquote und die Anlagestrategie bestimmt werden

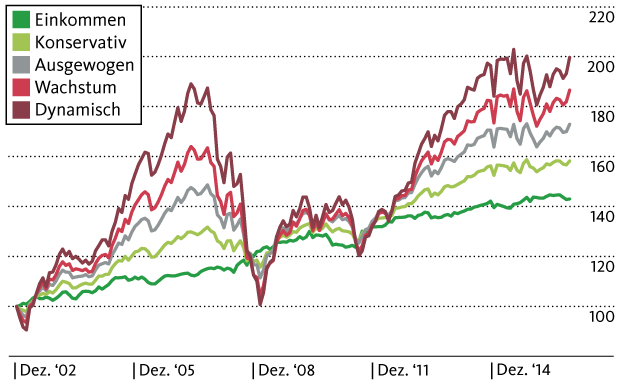

Anleger neigen dazu, die persönliche Risikotoleranz zu überschätzen. Denn im Falle steigender Aktienmärkte verfügt jeder Anleger über eine hohe Risikobereitschaft – wer kann schon nicht mit Kursgewinnen umgehen! Geht es jedoch einmal in die entgegengesetzte Richtung, dann erst zeigt sich die unangenehme Seite von Marktschwankungen, nämlich in der Form von Kursverlusten. Diese gilt es auszuhalten. Die folgende Grafik zeigt diesen Umstand sehr eindrücklich.

Je höher der Aktienanteil einer Strategie ist, desto wichtiger ist die Risikotoleranz des Anlegers.

Mit Verlusten, auch im zweistelligen Prozentbereich, muss an den Märkten jederzeit gerechnet werden. Kann ein Anleger damit nicht umgehen, sollte er auf risikoreiche Strategien mit einer hohen Aktienquote verzichten. Andernfalls besteht die Gefahr, dass der Anleger panisch reagiert und Aktien zum schlechtesten Zeitpunkt verkauft. Erholen sich die Aktienmärkte in der Folge wieder, fehlen zudem die Aktienpositionen, um daran zu partizipieren.

Historische Entwicklung der Anlagestrategien

Ein weiterer Faktor, den es beim Investieren an den Finanzmärkten zu beachten gilt, ist der Anlagehorizont. Die obige Grafik zeigt, dass eine lange Anlagedauer zentral ist, um Kursverluste wettmachen zu können. Langfristige Anleger können wirtschaftliche Schwächephasen und Krisen aussitzen, weshalb sie für eine höhere Quote an risikoreichen Anlagen wie Aktien prädestiniert sind.Über die Zeit kann sich das Anlegerprofil ändern. Dies ist in der Regel weniger aufgrund einer veränderten Risikotoleranz der Fall, sondern weil die finanzielle Risikofähigkeit einer Anpassung bedarf. Die Risikofähigkeit verändert sich beispielsweise, weil in absehbarer Zeit verhältnismässig grosse Ausgaben geplant sind oder weil die Kinder ausgeflogen sind. Insbesondere die familiäre Situation spielt eine entscheidende Rolle bei Beurteilung der Risikofähigkeit.

Ist die persönliche Anlagestrategie bestimmt, geht es darum, diese mittels einer diversifizierten Anlagelösung umzusetzen.

In der Folge gilt es, diszipliniert zu sein und die Vermögensaufteilung nicht andauernd zu ändern. Denn das Vermögen ist nun gemäss dem Anlegerprofil investiert und bedarf kurzfristig grundsätzlich keiner Anpassung. Viele Anleger bauen ihre Positionen kurzfristig auf und ab, statt der langfristigen Anlagestrategie zu vertrauen und an ihr festzuhalten. Selbstverständlich muss die Vermögensaufteilung periodisch auf ihre Gültigkeit überprüft werden. Weiter können auch veränderte Renditeerwartungen für einzelne Anlageklassen immer wieder Anpassungen notwendig machen.

In welcher Form Sie Ihre persönliche Anlagestrategie umsetzen wollen, bleibt selbstverständlich Ihnen überlassen. Sie haben die Möglichkeit, Ihre Anlagestrategie in Eigenregie umzusetzen oder aber die Unterstützung Ihres Bankberaters zu suchen. Eine sehr effiziente und zielgenaue Umsetzung Ihrer Anlagestrategie erhalten Sie mit einem Vermögensverwaltungsmandat oder einem Anlagestrategiefonds.

Die Migros Bank hilft Ihnen dabei, Ihr persönliches Anlegerprofil zu erstellen und basierend auf der Anlagestrategie eine passende Anlagelösung zu finden. Sprechen Sie uns darauf an. Es lohnt sich!

Mit den meisten hier gemachten Aussagen habe ich kein Problem. Wenn Sie jedoch im heutigen Zeitpunkt schreiben, Aktien seien risikoreicher als Obligationen, dann beziehen sie sich auf die Vergangenheit. Beim Anlegen soll man sich aber an der Zukunft orientieren, und die wird bei den Obligationen noch ein böses Erwachen geben, gerade eben weil sie immer wieder als sichere Anlagen verkauft werden. Für mich als Anleger ist ein 30- oder 40%-Verlust in Obligationen schwerwiegender als der gleiche Verlust auf Aktien.

Den Aktien werden sich schneller erholen als Obligationen. Warum wollen viele Anleger nicht wahrhaben, dass 10-jährige Obligationen bei einem Zinsanstieg von 4% bis zu 40 % an Wert verlieren werden?

Guten Tag Herr Ulli

Ich mache in meinem Artikel die Aussage, dass Aktien risikoreicher sind als Obligationen. Diese Aussage darf so pauschal formuliert werden, weil sie sowohl für die Vergangenheit galt als auch in der Zukunft zutreffen wird. Als Aktionär sind Sie Miteigentümer eines Unternehmens und tragen damit das Hauptrisiko. Ein Obligationär hingegen wird in jedem Fall vor dem Aktionär bedient. Das Verlustrisiko von Aktien ist damit auch zukünftig höher als dasjenige von Obligationen. Und diese Erkenntnis ist letztendlich massgebend, wenn es darum geht, eine langfristige Anlagestrategie zu definieren.

Sie sprechen in ihrem Kommentar das Zinsänderungsrisiko von Obligationenanlagen an. Sollten die Zinsen dereinst stark steigen, dann kämen die Preise von Obligationen in der Tat stark unter Druck. Grundsätzlich wissen Sie bei einer Obligationenanlage jedoch zum Investitionszeitpunkt, welche Rendite zu erwarten ist. Und unter der Annahme, dass der Schuldner seine Schulden auch effektiv bedient und bei Fälligkeit zurückzahlt, werden Sie diese Rendite auch realisieren.

Die Migros Bank ist wie Sie der Meinung, dass Aktien im aktuellen Marktumfeld attraktiver sind als Obligationen. Aus diesem Grund haben wir die Obligationenquote in unseren Vermögensverwaltungsmandaten stark reduziert und die Aktienquote im Gegenzug erhöht. Im Rahmen der taktischen Positionierung ist es somit möglich und sinnvoll, von den langfristigen Quoten der einzelnen Anlageklassen abzuweichen. Dies setzt jedoch voraus, dass der Anleger seine langfristige Anlagestrategie kennt.

Freundliche Grüsse

Sacha Marienberg