Se il latte costa di più, la gente ne consuma meno. Ma sui mercati finanziari succede spesso il contrario: quando i prezzi salgono, aumenta la domanda. Se, invece, i prezzi scendono, gli investitori si tengono di colpo alla larga. Questo paradosso è emerso chiaramente, come da manuale, proprio negli ultimi mesi.

Le obbligazioni non hanno mai avuto rendimenti così bassi. Il 74 percento delle obbligazioni in franchi svizzeri con un volume pari a 500 miliardi di franchi ha ormai un rendimento negativo alla scadenza. Vi rientrano praticamente tutte le obbligazioni statali. E anche tra le obbligazioni societarie il rendimento negativo diventa sempre più un denominatore comune.

A causa di questi tassi estremamente bassi si sarebbe tentati di credere in una fuga di massa dalle obbligazioni. Niente di più sbagliato.

Nel solo mese di luglio i fondi obbligazionari hanno registrato una raccolta di 2,8 miliardi di franchi in base alla statistica di Swiss Fund Data. È l’aumento più sostenuto dal mese di aprile del 2015.

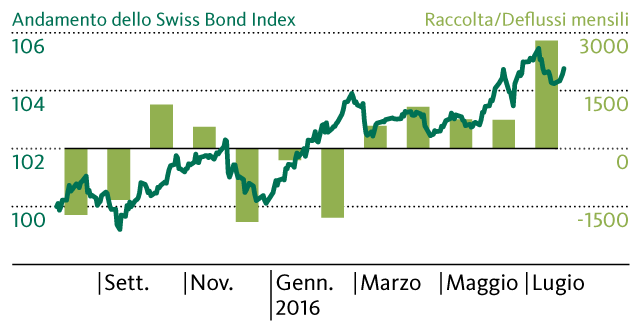

Stupisce pure il fatto che ancora un anno fa i fondi obbligazionari hanno registrato deflussi compresi tra 1 e 2 miliardi di franchi al mese, nonostante un rendimento più elevato di circa 40 punti base. Il grafico illustra il singolare comportamento degli investitori negli ultimi dodici mesi sulla base dello Swiss Bond Index (SBI), che riproduce l’andamento del mercato obbligazionario in franchi svizzeri. I tassi in calo provocano un rialzo delle quotazioni nello SBI. I prezzi in ascesa rendono dunque le obbligazioni meno interessanti. Tuttavia, come emerge dalla statistica, la domanda di fondi obbligazionari non è diminuita, bensì aumentata nonostante le quotazioni più elevate.

Obbligazioni: sempre più care – eppure sempre più apprezzate

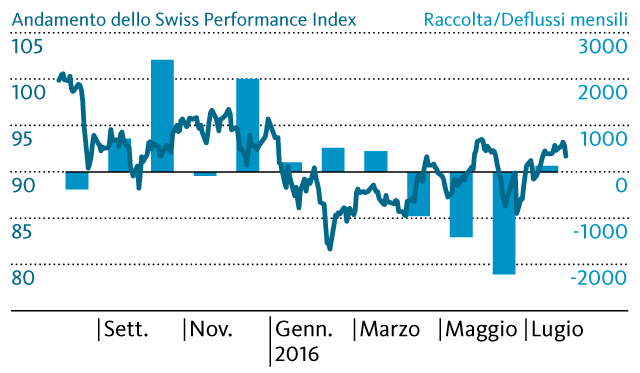

Per le azioni osserviamo il contrario: nello scorso autunno e inverno, quando le quotazioni di borsa si collocavano appena al di sotto dei loro massimi, i fondi azionari hanno registrato una raccolta costante fino a 2 miliardi di franchi al mese. Ma con la flessione registrata dai prezzi dei titoli in primavera è svanito anche l’interesse degli investitori. Queste «vendite stizzite» si sono verificate soprattutto nel secondo trimestre, quando i fondi azionari hanno subito una fuga di capitali pari a 4,7 miliardi di franchi netti (v. grafico).

Azioni: dopo il crollo delle quotazioni cominciano le vendite

«Il mercato azionario è l’unico mercato da cui la gente fugge di fronte a una svendita.»

Con queste parole il leggendario investitore Warren Buffett ha commentato una volta il comportamento prociclico degli investitori. In realtà colpisce sempre come gli investitori si lascino contagiare dal clima negativo quando i prezzi dei titoli scendono, prendendo così decisioni sbagliate.

Un classico esempio è l’isteria che all’inizio dell’anno ha improvvisamente dilagato sui mercati finanziari. Nel nostro blog avevamo espresso il parere che la borsa avesse reagito in modo esagerato e che «gli azionisti sarebbero stati premiati per la loro resistenza» (v. «Panico ingiustificato»). Infatti, da allora tutti gli indici di borsa hanno ricominciato a mettere a segno poderosi progressi. Da metà febbraio lo Swiss Performance Index ha guadagnato più del 15 percento. La borsa statunitense ha addirittura raggiunto un nuovo record, così come le mid cap svizzere.

In teoria la ricetta del successo in borsa sarebbe molto semplice: ‹Buy low, sell high›.

Ma nell’attuazione pratica a molti investitori manca la necessaria disciplina. Come documentano anche le statistiche sulla raccolta dei fondi obbligazionari e di quelli azionari, gli investitori tendono ad acquistare quando le quotazioni sono già salite. Viceversa, ritirano il capitale dopo che i listini hanno perso terreno.

Ma a che cosa è dovuto questo comportamento prociclico? Una ragione importante è la cosiddetta «avversione alle perdite»: negli esperimenti scientifici è stato dimostrato che sulla psiche umana una perdita incide molto di più di un grosso guadagno. Per questo motivo si tende a privilegiare investimenti in linea di massima sicuri per evitare una performance negativa. A causa dell’avversione alle perdite le obbligazioni considerate a basso rischio vengono ritenute interessanti persino ora, sebbene siano da prevedere rendimenti molto miseri per anni.

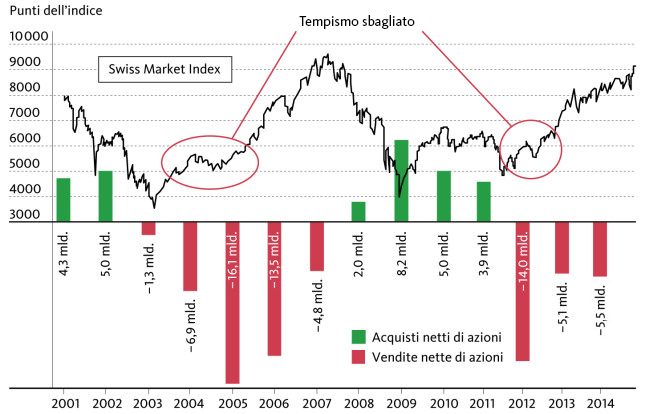

Viceversa, numerosi investitori si spaventano di fronte alle provvisorie, ma talvolta violente oscillazioni dei prezzi delle azioni. Le vantaggiose opportunità di entrare sul mercato sono inoltre regolarmente mancate, poiché la propensione al rischio subisce un netto calo dopo ogni scivolone delle quotazioni. Il mercato azionario svizzero ha offerto interessanti opportunità di acquisto non solo la primavera scorsa, ma anche negli anni 2004 e 2005 nonché 2012 e 2013. Ma invece di cogliere la palla al balzo, gli investitori privati hanno venduto proprio in questi periodi. Lo dimostra una ricerca condotta dalla Banca Migros sulla base del totale delle operazioni in azioni eseguite dai privati svizzeri dal 2001. Ad esempio, i privati hanno alleggerito le proprie posizioni azionarie nel 2005 e nel 2012 rispettivamente di 16 e 14 miliardi di franchi netti (v. grafico). Ulteriori informazioni in materia sono disponibili a questo link.

Tempismo sbagliato da parte degli investitori

Le attuali statistiche dei fondi continuano a rivelare un deflusso di capitali dagli investimenti in azioni. Lo scetticismo nei confronti dei titoli a reddito variabile è dunque tuttora diffuso, il che deve essere interpretato come un segnale positivo. Dimostra infatti che le aspettative degli investitori nei confronti delle azioni si collocano tuttora su un livello moderato. Così si riduce il rischio di delusioni future. Non a caso in borsa si parla di “Wall of Worry”, un muro di preoccupazioni, che le azioni devono scalare. Sarebbe più pericoloso se tra gli investitori azionari prendesse piede una generalizzata leggerezza.

Sul mercato obbligazionario si constata invece una straordinaria noncuranza. Lo dimostrano in particolare i persistenti flussi di capitali in questo segmento, nonostante le quotazioni aumentate e i tassi d’interesse ai minimi storici. La tenace attrattiva delle obbligazioni è fondata sulla fiducia nella loro sicurezza. Tuttavia, quanto più gli investitori alzano l’asticella delle loro aspettative, tanto più sale il rischio che non vengano soddisfatte. Anche sui mercati azionari le fasi di boom sinora vissute si sono sempre concluse per un eccessivo ottimismo.