La borsa ha cominciato malissimo il 2016. Approfondiamo i motivi del crollo e inquadriamo questo scivolone in prospettiva storica. Siamo del parere che la borsa abbia subito una reazione esagerata, ma gli investimenti in azioni rimangono interessanti.

I mercati sono stati improvvisamente travolti dall’incertezza. Quali sono i motivi?

Il fattore scatenante è la fragilità economica della Cina che, comunque, non giunge affatto di sorpresa. Anche su questo blog abbiamo segnalato i rischi a più riprese: il debito della Cina non può continuare a crescere (v. «Quali debitori devono tremare») e c’è il pericolo di una pesante svalutazione dello yuan cinese. I mercati finanziari si sono aggrappati a lungo alla speranza che il governo cinese avrebbe fatto fronte ai problemi rapidamente, tra l’altro grazie alle enormi riserve valutarie di 3300 miliardi di dollari. La fuga accelerata di capitali (solo nell’ultimo semestre ha raggiunto i 500 miliardi di dollari) dimostra invece che la Cina è più debole di quanto ritenuto da molti. Ad aggravare la situazione è sopraggiunto il nuovo scivolone del petrolio. Il prezzo, che lo scorso autunno si era stabilizzato, è sceso di un terzo in breve tempo. Ciò ha costretto numerosi fondi d’investimento dei paesi produttori a ridurre la propria esposizione azionaria per compensare i mancati introiti sul petrolio.

Dall’inizio dell’anno la borsa svizzera ha lasciato sul terreno il 6,8 percento (in base all’apertura del 29.1.). Fino a che punto questa flessione è drammatica?

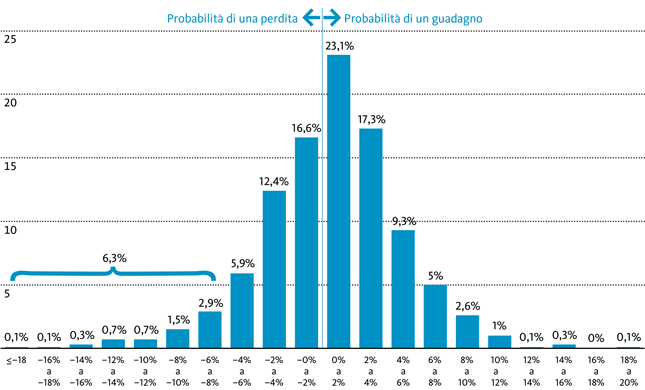

Ammettiamo che uno scivolone di tale portata è piuttosto raro, ma senz’altro possibile. Chi sceglie di investire in azioni deve poter sopportare queste fluttuazioni. Lo dimostrano anche i dati storici: ho analizzato gli utili e le perdite mensili della borsa svizzera negli ultimi sessant’anni. Come dimostra il seguente grafico, una perdita mensile superiore al 6 percento si è verificata con una frequenza cumulata del 6,3 percento. Quindi avviene piuttosto spesso, in media ogni 16 mesi. Una perdita mensile superiore all’8 percento è molto più rara, in media ogni 2,5 anni circa. Dal grafico emerge un altro fatto interessante: la probabilità che un azionista subisca una perdita nell’arco di un mese è del 40 percento circa. Viceversa, il 60 percento dei mesi si chiude in utile. Su un anno la probabilità statistica di ottenere una performance positiva sale addirittura al 70 percento.

Le forti oscillazioni sono piuttosto rare

Purtroppo le prospettive per il 2016 non sono affatto rosee. Infatti si parla del cosiddetto “effetto Gennaio”, secondo il quale spesso la borsa si muove per tutto l’anno in linea con l’andamento di gennaio. Questo effetto esiste davvero?

Anche qui ho valutato i dati della borsa svizzera degli ultimi sessant’anni: in sei casi su dieci, l’anno si è chiuso con lo stesso segno positivo o negativo del mese di gennaio. A livello statistico dobbiamo dunque concludere che l’effetto Gennaio esiste. Ma per gli investitori conta di più un’altra domanda: è opportuno vendere le azioni a fine gennaio, dopo che le perdite si sono già verificate nel corso del mese? La risposta è no, almeno dal punto di vista statistico. Se analizziamo tutti gli anni, nei quali la borsa è scivolata in territorio negativo in gennaio, le quotazioni entro la fine dell’anno sono pur sempre aumentate rispetto a fine gennaio nel 60 percento dei casi. Sono comunque più importanti i fondamentali, che per le azioni si confermano positivi.

In altri termini, è da considerarsi poco probabile lo scenario che le perdite della borsa annuncino una frenata della congiuntura o, addirittura, una recessione?

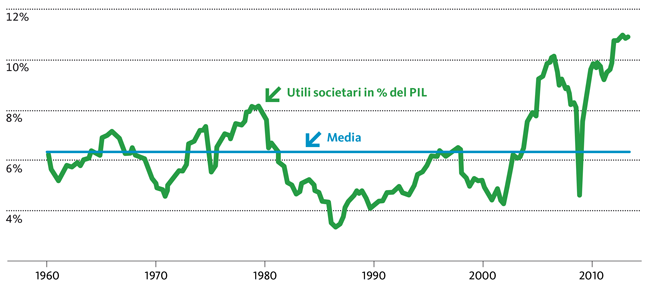

Ne sono più che convinto. Indubbiamente il nervosismo sui mercati finanziari ci rivela un aumento dei rischi congiunturali. Ma questo fatto non andrebbe sopravvalutato. Una volta il premio Nobel Paul Samuelson ha dichiarato, con acutezza d’ingegno, che i mercati azionari sono riusciti a prevedere nove delle ultime cinque recessioni. In altri termini, talvolta le borse tendono a un eccessivo pessimismo e, dal mio punto di vista, anche questa volta è così. Infatti gli utili societari, soprattutto negli Stati Uniti, sono tuttora molto elevati in prospettiva storica (v. il grafico seguente). Da alcuni mesi le aspettative aggregate in materia di utili da parte dei grandi gruppi statunitensi sono state sì riviste leggermente al ribasso, ma per due cause specifiche, che riguardano solo singoli settori: da un lato il comparto petrolifero risente del basso prezzo del greggio, dall’altro l’industria orientata all’esportazione è penalizzata dalla rivalutazione del dollaro. Escludendo questi fattori straordinari, l’andamento della congiuntura si conferma robusta.

Utili societari ai massimi storici

I margini delle società europee sono inferiori rispetto agli Stati Uniti, ma possono ancora recuperare, tra l’altro grazie all’euro debole. Anche per i grandi gruppi industriali svizzeri le previsioni in materia di utili per l’anno in corso sono tuttora chiaramente in territorio positivo. Su alcuni settori, tra cui l’industria orologiera, pesa senz’altro la debolezza della Cina, la cui quota sull’intero export è comunque limitata all’8 percento circa.

E quali sono i rischi sul fronte delle valutazioni azionarie?

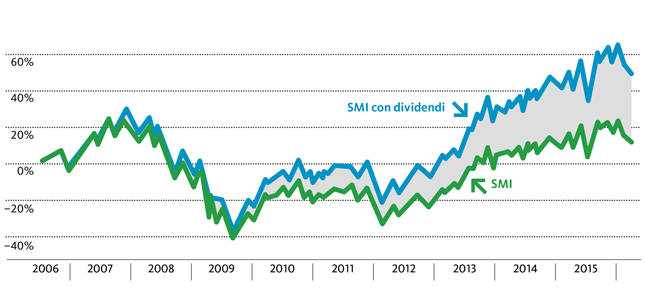

Attualmente il rapporto prezzo/utile (P/E) dello Swiss Market Index raggiunge quasi i 16 punti, rispetto a una media di 14 negli ultimi dieci anni. Il rapporto prezzo/valore di libro, pari a 2,4, è addirittura leggermente al di sotto della media decennale. Anche il rendimento dei dividendi, attualmente pari al 3,2 percento, non rivela alcuna sopravvalutazione. Lo scorso anno le 20 società dell’SMI hanno distribuito la cifra record di 37,5 miliardi di franchi. Nel 2016 questa somma dovrebbe aumentare ancora. Per beneficiare dei dividendi, gli azionisti devono tuttavia avere un lungo orizzonte temporale, come evidenzia il grafico. Infatti, solo reinvestendo i dividendi distribuiti, gli interessi composti riescono davvero a esplicare il loro effetto. Con un rendimento costante del dividendo pari al 3 percento occorrono 23 anni per raddoppiare il capitale solo sulla scorta delle distribuzioni reinvestite, quindi senza considerare alcun progresso delle quotazioni.

I dividendi sono per gli investitori a lungo termine

A mio parere, il fatto che sui mercati finanziari prevalga un certo scetticismo è un segnale positivo: indica infatti che siamo molto lontani da un clima di euforia o da una «esuberanza irrazionale», che sarebbe tipica della fase conclusiva di un boom. Non a caso si dice che la borsa deve arrampicarsi su un «Wall of Worry» (un muro di preoccupazioni). Sarebbe dunque più pericoloso se tra gli investitori si fosse diffusa una generale avventatezza. Anche da questo punto di vista molti fattori inducono a credere che già tra qualche mese gli azionisti saranno premiati per la loro resistenza.