Lorsque le prix du lait augmente, la consommation diminue. Or, sur le marché des placements, c’est souvent l’inverse: la demande se renforce lorsque les prix progressent. Si, au contraire, les cours baissent, les acheteurs sont brusquement absents. Ce modèle paradoxal a pu être observé, tel un cas d’école, ces derniers mois.

Les obligations n’ont jamais aussi peu rapporté. Les emprunts en francs suisses, qui représentent un volume de 500 milliards de francs, affichent aujourd’hui un rendement négatif à l’échéance dans 74% des cas. Pratiquement toutes les obligations d’État suisses sont concernées. S’agissant des obligations d’entreprises aussi, le rendement négatif devient de plus en plus la norme.

On pourrait penser qu’une telle déprime des taux incite les investisseurs à fuir massivement les obligations. Loin s’en faut.

Selon les statistiques de Swiss Fund Data, durant le seul mois de juillet, les fonds en obligations ont enregistré des entrées de capitaux de 2,8 milliards de francs, soit la hausse la plus importante depuis avril 2015.

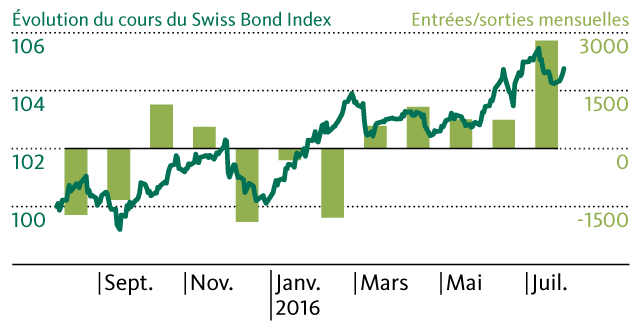

Autre sujet d’étonnement: il y a seulement un an, les fonds en obligations affichaient des sorties de capitaux de l’ordre de 1 à 2 milliards de francs par mois, alors que le rendement était supérieur d’environ 40 points de base à l’époque. Le graphique illustre l’étrange comportement des investisseurs durant les douze derniers mois, sur la base du Swiss Bond Index (SBI) qui reflète l’évolution du marché obligataire en francs suisses. La baisse des taux d’intérêt entraîne une hausse des cours du SBI. La hausse du prix des obligations en diminue par conséquent l’attractivité. Comme le montrent les statistiques sur les fonds obligataires, en dépit de la hausse des cours, la demande n’a pas décru mais s’est au contraire accrue.

Obligations: toujours plus chères – et pourtant toujours plus prisées

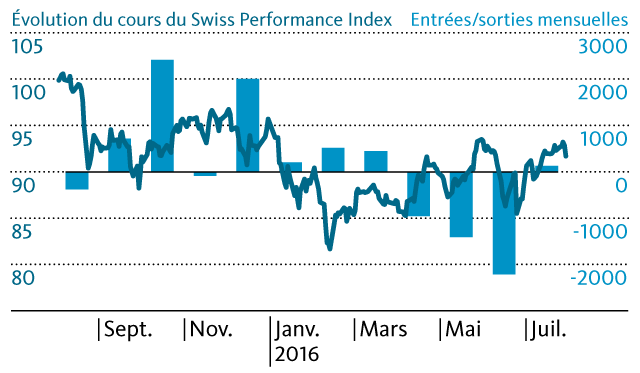

On observe le modèle inverse dans le cas des actions: au cours de l’automne et de l’hiver derniers, alors que les cours boursiers n’étaient que légèrement inférieurs à leurs plus hauts, les fonds en actions enregistraient des entrées de capitaux constantes allant jusqu’à 2 milliards de francs par mois. Mais avec le repli des cours au printemps, l’intérêt des investisseurs a fléchi et ceux-ci ont cherché à se débarrasser de leurs actions. Ces ventes sont intervenues principalement au deuxième trimestre, les fonds en actions subissant alors une sortie de capitaux de 4,7 milliards de francs en termes nets (cf. graphique).

Actions: les ventes ont succédé au plongeon des cours

«Le marché d’actions est le seul marché que les gens boudent pendant la période des soldes.»

C’est en ces termes que l’investisseur légendaire Warren Buffet a commenté le comportement procyclique des investisseurs. Il est effectivement toujours étonnant de voir comment les investisseurs se laissent gagner par le sentiment négatif en période de baisse des cours et prennent, de ce fait, de mauvaises décisions de placement.

Exemple typique: l’hystérie qui s’est brusquement emparée des marchés financiers en début d’année. Ici, sur notre blog, nous avions alors estimé que la Bourse avait surréagi et que «la ténacité d’un actionnaire [serait] récompensée au bout de quelques mois» (cf. «Pas de panique!»). Or, c’est un fait, tous les indices boursiers ont fortement progressé depuis. Le Swiss Performance Index a gagné plus de 15% depuis la mi-février. La Bourse américaine a même signé un nouveau record, tout comme les actions des petites et moyennes capitalisations suisses.

En théorie, la recette du succès en Bourse serait toute simple: ‹buy low, sell high›.

Pourtant, en pratique, beaucoup d’investisseurs n’ont pas la discipline voulue. Comment le montrent les statistiques sur les entrées et sorties de capitaux dans les fonds en actions et en obligations, les investisseurs ont plutôt tendance à acheter une fois que les cours ont déjà grimpé. Inversement, ils se retirent du marché lorsque la Bourse s’est inscrite en repli.

Mais comment expliquer un tel mode de comportement procyclique? Le facteur dit de «l’aversion à la perte» joue un rôle essentiel: des expériences scientifiques ont prouvé qu’une perte a un impact beaucoup plus fort sur le cerveau humain qu’un gain de même importance. C’est ce qui explique notre tendance à privilégier les placements sûrs en vue d’éviter une performance négative. C’est en raison de l’aversion à la perte que des obligations jugées peu risquées continuent, même aujourd’hui, d’être considérées comme attrayantes alors que leurs rendements escomptés sont extrêmement maigres pour des années.

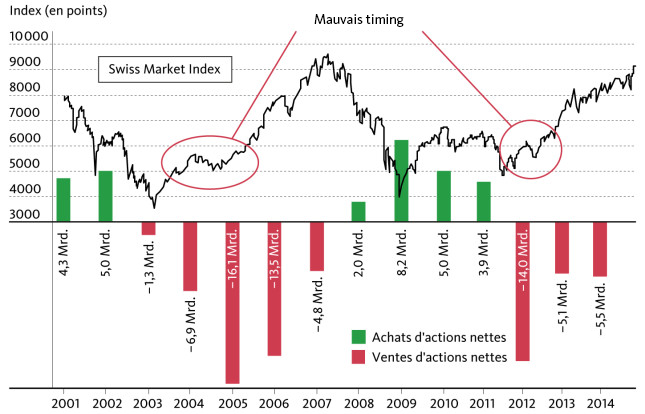

Inversement, de nombreux investisseurs se laissent effrayer par les fluctuations de cours de courte durée, parfois prononcées, des actions. De plus, ils ratent régulièrement des points d’entrée intéressants, car la propension au risque diminue fortement au lendemain des chutes de cours. Le marché suisse des actions a offert des opportunités d’achat attrayantes non seulement au printemps 2016, mais aussi dans les années 2004 et 2005 ainsi que 2012 et 2013. Or, au lieu de les saisir, les investisseurs privés se sont comportés en vendeurs précisément pendant ces périodes. C’est ce qu’atteste une étude de la Banque Migros portant sur les transactions sur actions agrégées réalisées par les ménages privés suisses depuis 2001. Ainsi, par exemple, les ménages ont réduit leurs avoirs en actions pour les seules années 2005 et 2012 respectivement de 16 milliards et 14 milliards de francs en termes nets (cf. graphique). Vous trouverez plus d’informations à ce sujet sous ce lien.

Mauvais timing des investisseurs

Les statistiques actuelles sur les fonds indiquent encore une sortie de capitaux des placements en actions. Le scepticisme à l’égard des titres à revenu variable est donc toujours répandu. Il faut y voir un signe positif: en effet, cela montre que les attentes des investisseurs vis-à-vis des actions sont encore à un niveau modéré dans l’ensemble, ce qui limite le risque de déceptions futures. On ne parle pas sans raison, à la Bourse, du «mur des inquiétudes» («Wall of Worry») que doivent gravir les actions. Il serait plus dangereux de voir les investisseurs en actions gagnés par une insouciance généralisée.

Un état d’esprit qui, par contre, est de mise sur le marché obligataire: pour preuve notamment, les afflux de capitaux persistants dans ce segment – en dépit de la hausse des cours et du niveau historiquement bas des taux. L’attrait inentamé des obligations repose sur la confiance qu’ont les investisseurs dans la sécurité qu’elles offrent. Pourtant, plus les acteurs du marché placent haut la barre de leurs attentes, plus le risque de voir celles-ci déçues augmente. Sur les marchés des actions aussi, c’est toujours l’excès d’optimisme qui a mis fin aux périodes d’euphorie.

Très bon analyse en mettant en rapport les réactions psychologiques des investisseurs. Merci!

Cela m’intéresserait de connaître l’avis de Monsieur Steck concernant la manière dont les Fintech intègrent ces éléments? Est-ce intégré déjà aujourd’hui par elles ou bien est-ce que c’est un développement qui concerne le futur?

Cher Monsieur Roulet,

Merci pour cette question très intéressante! Il n’est pas facile d’intégrer tous ces éléments dans une stratégie d’investissement informatisée, car on n’observe pas de lien de causalité linéaire entre les flux de capitaux et l’évolution des marchés. Si un tel lien existait, on pourrait sans cesse décider d’aller exactement à contre-courant du mouvement général. Or, selon la maxime « la hausse amène la hausse », une expansion boursière produit souvent, à court terme, un effet auto-amplificateur. C’est pour tenter de mettre à profit cette dynamique que des systèmes de suivi de la tendance ont été conçus.

J’ai ainsi érigé en philosophie ma préférence pour un comportement anticyclique, au sens où l’entend Warren Buffett, qui a un jour donné le conseil suivant : « Soyez craintif quand les autres sont avides. Soyez avide quand les autres sont craintifs. »

Avec mes meilleures salutations, Albert Steck