La Bourse a démarré l’année 2016 dans le rouge. Nous vous expliquons les raisons de la chute des cours et vous indiquons le degré de gravité de cette perte en comparaison historique. Notre avis sur ces événements est le suivant: la Bourse a surréagi – les placements en actions restent attrayants.

Une grande incertitude règne tout à coup sur les marchés financiers. Quelles en sont les raisons?

L’élément déclencheur est la faiblesse de l’économie chinoise. Celle-ci n’a toutefois rien d’étonnant. Nous avons déjà maintes fois évoqué les dangers latents sur ce blog: la croissance de la dette chinoise n’est pas envisageable à terme (cf. «Les débiteurs qui ont du souci à se faire») et un risque de dévaluation soudaine plane sur la monnaie chinoise, le yuan. Les marchés financiers se sont longtemps raccrochés à l’espoir que le gouvernement chinois règle rapidement ces problèmes, notamment grâce aux immenses réserves monétaires de 3,3 billions de dollars. Les sorties accélérées de capitaux (à hauteur de 500 milliards de dollars rien qu’au dernier semestre) montrent toutefois que la Chine est plus affaiblie que ce que certains avaient espéré. Le second facteur déclencheur est le nouvel effondrement du prix du pétrole. Après une phase de stabilisation à l’automne, celui-ci a chuté d’un tiers en peu de temps. Par conséquent, de nombreux fonds souverains de pays pétroliers ont dû réduire leurs portefeuilles d’actions afin de compenser les pertes en termes de revenus pétroliers.

Depuis le début de l’année, la Bourse suisse a dévissé de 6,8% (chiffre calculé sur la base du cours d’ouverture du 29.1). Quelle est la gravité de cette baisse?

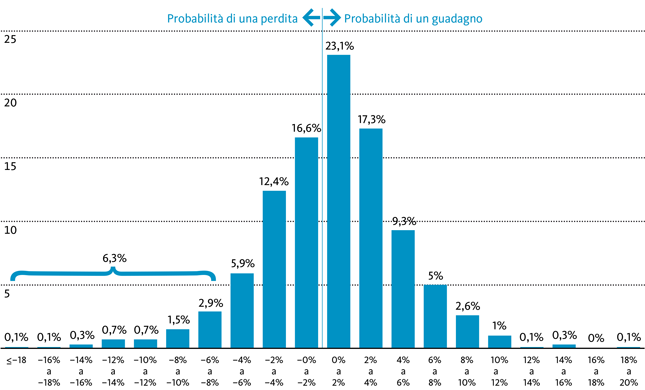

Une telle chute est certes plutôt rare mais se situe néanmoins largement dans la norme. En tant qu’actionnaire, il faut pouvoir accepter de telles fluctuations de valeur. Les données historiques le confirment: j’ai analysé les gains et les pertes de cours mensuels à la Bourse suisse pendant les 60 dernières années. Comme le montre le graphique ci-dessous, une perte mensuelle de plus de 6% a été enregistrée à une fréquence cumulée de 6,3%. Donc relativement souvent, en moyenne tous les 16 mois. Une baisse mensuelle de plus de 8% est en revanche plus rare; elle arrive en moyenne tous les 2,5 ans seulement. Ce graphique nous permet d’établir un autre constat intéressant: la probabilité qu’un actionnaire subisse une perte dans une période d’un mois est de 40% environ. En revanche, dans 60% des cas, un bénéfice est enregistré à la fin du mois. Sur une période d’un an, la probabilité statistique d’un rendement positif atteint même les 70%.

Des fluctuations importantes sont plutôt rares

Les perspectives pour 2016 ne sont toutefois pas très réjouissantes. On parle aussi de l’«effet janvier», selon lequel la Bourse présente tout au long de l’année une évolution similaire à celle du mois de janvier. Cet effet existe-t-il réellement?

Là aussi, j’ai analysé les données boursières suisses des six dernières décennies: six fois sur dix, l’année s’est terminée dans le rouge si le mois de janvier était dans le rouge et dans le vert si le mois de janvier était dans le vert. Du point de vue statistique, on constate donc effectivement un effet janvier. Une autre question se révèle toutefois plus pertinente pour l’investisseur: doit-on vendre des actions fin janvier lorsque la perte de cours a déjà été amorcée pendant ce mois? La réponse est non, du moins d’un point de vue statistique. Car si l’on analyse l’ensemble des années où le mois de janvier s’est soldé par une baisse, dans 60% des cas, les cours en fin d’année étaient supérieurs à ceux de la fin du mois de janvier. Les facteurs économiques fondamentaux, qui restent positifs pour les actions, revêtent une plus grande importance.

Le scénario selon lequel les pertes boursières annoncent un ralentissement conjoncturel, voire une récession doit-il dès lors être considéré comme improbable?

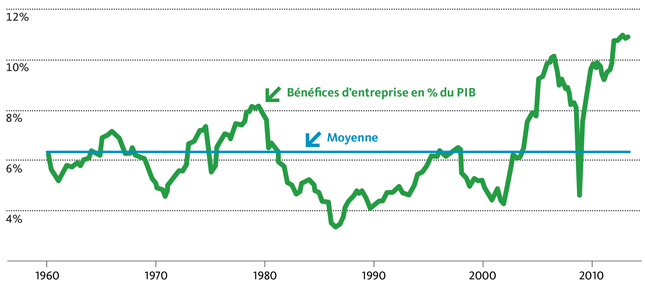

J’en suis intimement convaincu. La nervosité des marchés financiers témoigne sans conteste d’une augmentation des risques conjoncturels. Il ne faut toutefois pas les surévaluer. Le prix Nobel Paul Samuelson a un jour déclaré très justement: «Les marchés des actions ont parfaitement prédit neuf des cinq dernières récessions.» En d’autres termes, les Bourses ont tendance à faire preuve d’un pessimisme exagéré, ce qui est à mon avis encore le cas cette fois-ci. Et pour cause: les bénéfices des entreprises, en particulier aux Etats-Unis, affichent toujours un niveau très élevé en comparaison historique (voir graphique ci-dessous). Certes, les bénéfices agrégés attendus des groupes américains sont en léger recul depuis quelques mois. Deux facteurs spécifiques – qui ne concernent que certains secteurs – entrent ici en jeu: d’une part, le bas niveau des prix du pétrole pèse sur la branche pétrolière et, d’autre part, l’industrie d’exportation est plombée par la hausse du dollar. Hormis ces facteurs exceptionnels, l’évolution de la conjoncture demeure solide.

Des bénéfices de groupe record

Dans les entreprises européennes, les marges bénéficiaires sont plus basses qu’aux Etats-Unis, mais présentent un potentiel de rattrapage. La faiblesse de l’euro joue un rôle non négligeable à cet égard. Dans les groupes suisses également, les prévisions bénéficiaires pour l’année en cours restent clairement positives. Certes, certains secteurs tels que l’horlogerie souffrent de la faiblesse de la Chine, mais sur l’ensemble des exportations, la part de l’Empire du Milieu ne représente que 8% environ.

Qu’en est-il des évaluations des actions? Y a-t-il un risque de ce côté-là?

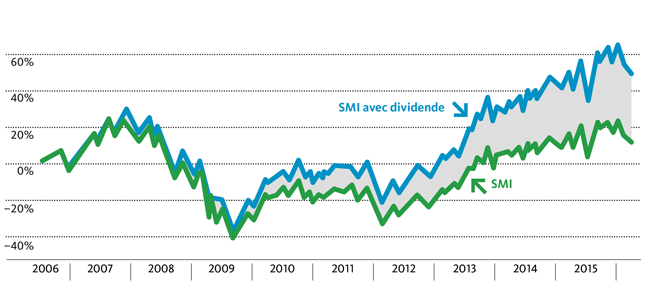

Au niveau du Swiss Market Index, le rapport cours/bénéfice (PER) se situe à près de 16, alors qu’il était en moyenne de 14 sur les dix dernières années. Le rapport cours/valeur comptable, à hauteur de 2,4, est même légèrement plus bas que la moyenne des dix dernières années. Et le rendement sur dividendes, actuellement de 3,2%, ne donne aucun signe de surévaluation. L’année passée, les 20 entreprises du SMI suisses ont reversé 37,5 milliards de francs, un véritable record. Et cette somme devrait encore augmenter en 2016. Afin que les actionnaires puissent bénéficier des dividendes, un horizon de placement à long terme se révèle néanmoins nécessaire, comme le montre le graphique ci-dessous. Car ce n’est qu’en réinvestissant les dividendes distribués que l’effet des intérêts composés peut réellement s’exercer. Avec un rendement sur dividendes constant de 3%, il faut 23 ans pour que le capital double grâce au seul réinvestissement des dividendes distribués – sans gains de cours.

Les dividendes sont pour les investisseurs à long terme

Le scepticisme qui règne sur les marchés financiers est également, à mon sens, un signe positif: il montre que nous sommes encore très loin d’une euphorie ou d’une «exaltation irrationnelle», qui serait typique de la phase finale d’un boom. Ce n’est pas par hasard que la Bourse doit escalader le «mur des inquiétudes» («Wall of Worry»). Une insouciance générale parmi les investisseurs se révèlerait donc plus dangereuse. De ce point de vue également, tout laisse à penser que la ténacité d’un actionnaire sera récompensée au bout de quelques mois.