Da anni i consumatori, i banchieri centrali e gli investitori si chiedono quando arriverà la prima grossa fiammata dell’inflazione dallo scoppio della crisi finanziaria. Molti segnali inducono a credere che tarderà ancora a lungo.

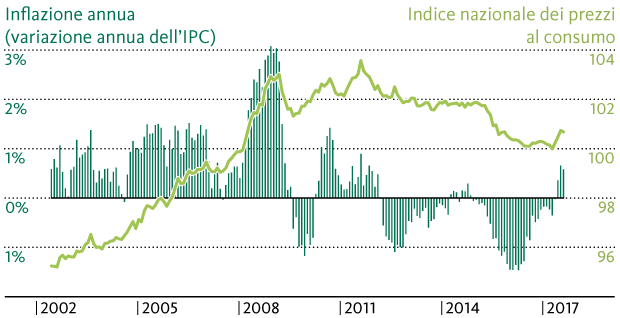

Dalla fine della crisi finanziaria i tassi d’inflazione nella maggior parte delle economie sviluppate sono al di sotto dei target delle banche centrali. Negli ultimi mesi i prezzi al consumo hanno accelerato almeno un po’ la marcia. Persino in Svizzera l’inflazione annua è tornata in territorio positivo, dopo che i prezzi sono arretrati per diversi anni (v. grafico 1). Il recente aumento dell’inflazione è tuttavia dovuto soprattutto alla ripresa dei prezzi dell’energia. In prospettiva storica i tassi d’inflazione si collocano comunque su un livello estremamente basso sebbene le banche centrali di Stati Uniti, Europa e Giappone abbiano aumentato a dismisura la massa monetaria e ridotto i tassi di riferimento.

Grafico 1: Indice nazionale dei prezzi al consumo (IPC)

La crescita elevata della massa monetaria delle banche centrali non ha aumentato l’inflazione.

L’espansione dell’offerta di moneta è in prevalenza frutto di acquisti ingenti di titoli da parte delle banche centrali, i cosiddetti programmi di «quantitative easing» o QE. Le banche centrali hanno pagato i titoli acquistati creando nuova moneta che hanno trasferito alle banche. Anche in Svizzera la massa monetaria è aumentata in misura notevole in seguito agli acquisti di divise da parte della Banca nazionale svizzera (BNS): dai tempi della crisi finanziaria si è decuplicata. Nonostante ciò, l’inflazione è rimasta praticamente ferma in questi paesi, sebbene la teoria economica inducesse ad attendersi un aumento proporzionale del livello dei prezzi almeno a lungo termine.

Gli acquisti di titoli e divise attuati dalle banche centrali hanno fatto sì che sui conti giro delle banche presso le banche centrali si trovi nel frattempo un forte eccesso di liquidità, che tuttavia non produce alcun effetto sull’offerta di credito, perché nella concessione di finanziamenti le banche non dipendono da questi fondi. Se gli acquisti di divise e il tasso d’interesse negativo della BNS mirano a indebolire il franco, gli acquisti di titoli da parte delle banche centrali negli Stati Uniti, in Giappone e nell’Eurozona si prefiggono di ridurre i tassi a lungo termine. Le banche centrali hanno sperato che, con condizioni di finanziamento agevolate, le imprese chiedessero più crediti, ma non è stato così. La ripresa delle immobilizzazioni è stata incerta, l’inflazione rimane sottotono.

Gli acquisti di titoli da parte delle banche centrali hanno spinto al rialzo soltanto i prezzi degli investimenti finanziari.

Gli acquisti di titoli da parte delle banche centrali e gli interessi negativi si sono dunque ripercossi soprattutto sui valori patrimoniali e sull’andamento dei prezzi. I rendimenti delle obbligazioni sono in territorio negativo in molte regioni, gli indici azionari hanno raggiunto nuovi massimi storici e i prezzi degli immobili sono esplosi. La politica monetaria ultraespansiva ha senz’altro prodotto un aumento dei prezzi, ma in primo luogo sui mercati finanziari e non nell’economia reale.

Sui beni di consumo l’inflazione sarà prevalentemente determinata dai progressi in termini di produttività e da fattori che riguardano la domanda e l’offerta. Le innovazioni tecnologiche hanno avuto un duraturo effetto deflazionistico in molti settori dell’economia. La spinta al rialzo dei prezzi giungerebbe soprattutto da una scarsità dell’offerta e da un’accelerazione della domanda economica complessiva. Una carenza dell’offerta è poco probabile considerando la forte globalizzazione del commercio di beni e servizi e le ingenti capacità produttive nei paesi emergenti. Dal punto di vista dell’offerta, una combinazione di fattori demografici (invecchiamento della popolazione), incertezze politiche e tagli alla spesa pubblica nei paesi industrializzati tende a frenare l’inflazione. La politica del risparmio adottata sul fronte della spesa pubblica ha contrastato gli sforzi «reflazionistici» delle banche centrali in molti paesi.

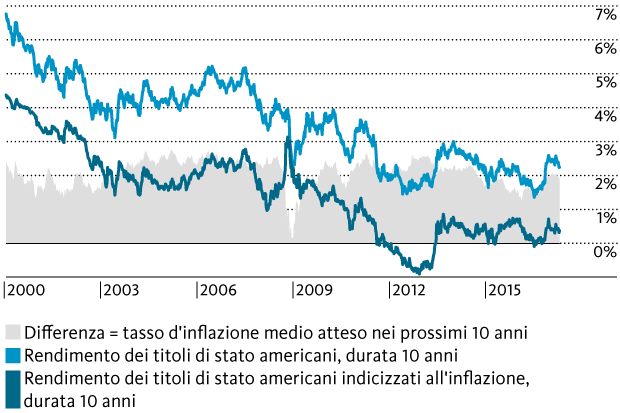

Neppure negli Stati Uniti i mercati finanziari si aspettano un ritorno in grande stile dell’inflazione.

Grandi erano dunque le speranze negli Stati Uniti, quando Donald Trump ha annunciato importanti impulsi di politica fiscale dopo la sua elezione, quindi le aspettative d’inflazione sono notevolmente salite. Il grafico 2 illustra le indicazioni dell’inflazione implicita per gli Stati Uniti nei prossimi dieci anni che risulta dal differenziale di rendimento tra i titoli di stato indicizzati all’inflazione e quelli tradizionali con durata decennale. Questa differenza corrisponde al tasso d’inflazione medio atteso nei prossimi dieci anni (ossia al prezzo che oggi gli investitori sono disposti a pagare annualmente per proteggersi dall’inflazione sull’arco di dieci anni).

Grafico 2: Indicazioni dell’inflazione implicita negli Stati Uniti

Tuttavia le indicazioni dell’inflazione implicita solo salite solo al 2% circa dopo l’elezione di Donald Trump, praticamente in linea con il target della banca centrale americana e in prospettiva storica a un valore sempre modesto. Nelle ultime settimane i tassi e le aspettative d’inflazione negli Stati Uniti hanno subito nuove spinte al ribasso perché le misure volte a stimolare la crescita annunciate da Donald Trump tardano ad arrivare. Secondo il segretario del Tesoro Steve Mnuchin non saranno messe in agenda prima del secondo semestre. Anche le attese in merito al numero dei futuri rialzi dei tassi da parte della Federal Reserve si sono nuovamente relativizzate. Dell’iniziale euforia che aveva accolto l’elezione di Trump non c’è quasi più traccia, almeno sui mercati dei tassi.

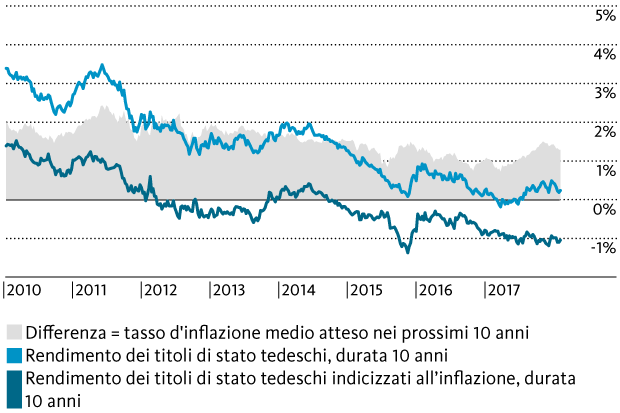

I mercati finanziari tedeschi giudicano di gran lunga inferiore il rischio d’inflazione. Il tasso d’inflazione medio atteso per i prossimi dieci anni si attesta appena sull’1.3% (v. grafico 3), quindi nettamente al di sotto del target della Banca centrale europea, di poco inferiore al 2%. Sui titoli di stato tedeschi emerge un altro effetto secondario degli acquisti di titoli da parte della BCE e della penuria di investimenti: il tasso reale (il tasso depurato dell’inflazione attesa rappresentato come rendimento delle obbligazioni indicizzate all’inflazione) è nettamente in territorio negativo.

Grafico 3: Indicazioni dell’inflazione implicita in Germania

Neppure i consumatori considerano elevato il rischio d’inflazione.

Non solo gli attori dei mercati finanziari, ma anche i consumatori non si attendono per il momento una forte ripresa dell’inflazione. In Svizzera i privati ipotizzano un aumento molto contenuto del livello dei prezzi per i prossimi dodici mesi. In un clima di rigore di bilancio da parte dello Stato e di fronte alla persistente forza del franco non sorprende che le aspettative d’inflazione dei consumatori rimangano ferme su un basso livello. Nell’economia reale sono dunque pochi i segnali di una spirale prezzi-salari.

Grafico 4: Sondaggio tra i privati in Svizzera sull’andamento atteso dei prezzi nei prossimi 12 mesi

È poco probabile che la situazione cambi. In futuro l’inflazione annua in Svizzera tornerà in territorio positivo, ma si allontanerà di poco dalla linea dello zero. Per il 2017 la BNS prevede un tasso d’inflazione dello 0.3%, con un aumento ad appena lo 0.4% nel 2018. L’inversione di rotta sul fronte dei tassi sarà dunque molto moderata anche per le obbligazioni con durate più lunghe. Ma se la BCE riuscirà a concludere i suoi acquisti di titoli l’anno prossimo, si dovrebbe almeno un po’ attenuare la penuria di investimenti, dopo di che è ipotizzabile un lieve rialzo dei tassi reali e di quelli nominali in EUR e in CHF sulle durate più lunghe.