Seit Jahren fragen sich Konsumenten, Notenbanker und die Investorengemeinschaft gleichermassen, wann mit dem ersten grossen Teuerungsschub nach der Finanzkrise zu rechnen ist. Vieles deutet darauf hin, dass dieser noch lange auf sich warten lässt.

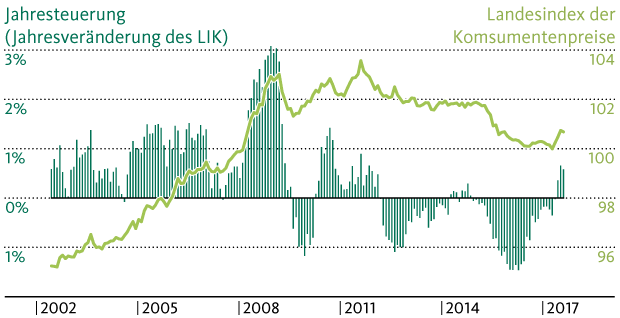

Seit dem Ende der Finanzkrise liegen die Inflationsraten in den meisten entwickelten Volkswirtschaften unter den Zielwerten der Notenbanken. Über die letzten Monate haben die Konsumentenpreise aber zumindest etwas angezogen. Selbst in der Schweiz notiert die Jahresteuerung wieder im positiven Bereich, nachdem das Preisniveau zuvor mehrere Jahre lang gesunken ist (siehe Grafik 1). Der jüngste Anstieg der Teuerung basiert allerdings mehrheitlich auf der Erholung der Energiepreise. Historisch betrachtet liegen die Inflationsraten nach wie vor auf einem äusserst niedrigen Niveau. Dies, obwohl die Notenbanken in den USA, in Europa und in Japan die Geldmenge massiv erhöht und ihre Leitzinsen gesenkt haben.

Grafik 1: Landesindex der Schweizer Konsumentenpreise (LIK)

Das hohe Wachstum der Notenbankgeldmenge hat die Teuerung nicht verstärkt.

Die Ausweitung der Notenbankgeldmenge erfolgte mehrheitlich über gross angelegte Wertpapierkäufe der Zentralbanken, sogenannte «Quantitative Easing- bzw. QE-Programme». Die Zentralbanken bezahlten die erworbenen Anlagen mit neu geschaffenem Geld, welches sie den Banken überwiesen. In der Schweiz hat sich die Notenbankgeldmenge infolge der Devisenkäufe der Schweizerischen Nationalbank (SNB) ebenfalls stark erhöht. Sie hat sich seit der Finanzkrise verzehnfacht. Nichtsdestotrotz hat die Teuerung in all diesen Volkswirtschaften kaum angezogen, obwohl die ökonomische Theorie zumindest langfristig einen proportionalen Anstieg des Preisniveaus erwarten liesse.

Die Wertpapier- und Devisenkäufe der Zentralbanken haben dazu geführt, dass sich auf den Girokonten der Banken bei den Zentralbanken inzwischen viel überschüssige Liquidität befindet. Dies hat jedoch keinen direkten Einfluss auf das Kreditangebot, denn die Banken sind bei ihrer Kreditvergabe nicht auf diese Mittel angewiesen. Während die Devisenkäufe und der Negativzins der SNB einzig die Schwächung des Frankens bezwecken, zielen die Anleihenkäufe der Notenbanken in den USA, in Japan und in der Eurozone darauf ab, die langfristigen Zinsen zu senken. Die Notenbanken erhofften sich, dass die Unternehmen infolge der günstigeren Finanzierungskonditionen mehr Kredite nachfragen. Dies hat sich jedoch kaum bestätigt. Die Anlageinvestitionen haben sich nur zögerlich erholt, die Inflation entwickelt sich weiterhin schwach.

Die Wertpapierkäufe der Notenbanken wirkten lediglich bei Finanzanlagen preistreibend.

Die Wertpapierkäufe der Notenbanken und die Negativzinsen haben sich somit hauptsächlich bei den Vermögenswerten auf die Preisentwicklung ausgewirkt. Die Renditen von Obligationen liegen vielerorts im negativen Bereich, die Aktienindizes haben neue Höchststände erreicht und die Immobilien haben sich stark verteuert. Die ultra-expansive Geldpolitik hatte somit durchaus eine preistreibende Wirkung − allerdings in erster Linie an den Finanzmärkten und nicht in der Realwirtschaft.

Bei Konsumgütern wird die Teuerung hauptsächlich durch Produktivitätsfortschritte sowie durch angebots- und nachfrageseitige Faktoren bestimmt. Technologische Innovationen haben in vielen Bereichen der Wirtschaft einen anhaltend deflationären Einfluss. Eine preistreibende Wirkung ginge v.a. von einer Angebotsverknappung oder von einer Steigerung der gesamtwirtschaftlichen Nachfrage aus. Eine Angebotsverknappung ist angesichts der starken Globalisierung des Waren- und Dienstleistungshandels und der grossen Produktionskapazitäten in den Schwellenländern nicht zu erwarten. Nachfrageseitig wirkt ein Mix von demografischen Faktoren (Alterung der Gesellschaft), politischer Unsicherheit und staatlicher Sparmassnahmen in den Industriestaaten eher inflationshemmend. Die staatliche Sparpolitik hat den Bemühungen der Notenbanken zur «Reflationierung» vielerorts entgegengewirkt.

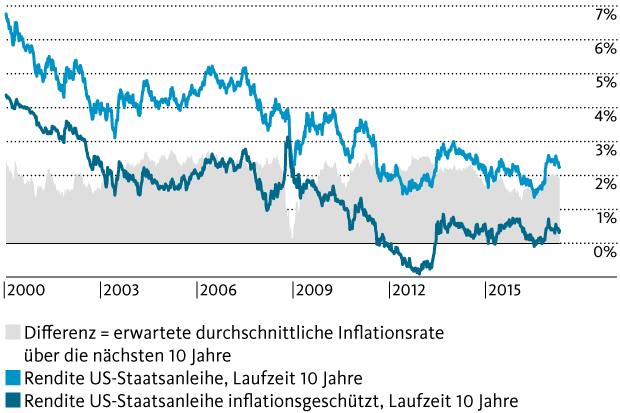

Selbst in den USA rechnen die Finanzmärkte nicht mit einem grossen Comeback der Inflation.

Entsprechend gross war die Hoffnung in den USA, als Donald Trump nach seiner Wahl substanzielle finanzpolitische Impulse angekündigt hatte. Die Inflationserwartungen sind anschliessend deutlich gestiegen. In Grafik 2 ist die implizite Inflationserwartung für die USA für die nächsten zehn Jahre dargestellt. Sie lässt sich aus der Renditedifferenz zwischen inflationsgeschützten und herkömmlichen Staatsanleihen mit zehn Jahren Laufzeit annähernd ableiten. Diese Differenz entspricht der erwarteten durchschnittlichen Inflationsrate für die nächsten zehn Jahre (bzw. dem Preis, den Anleger heute für einen Inflationsschutz über zehn Jahre p.a. zu zahlen bereit sind).

Grafik 2: Implizite Inflationserwartung in den USA

Die implizite Inflationserwartung stieg nach Donald Trumps Wahl allerdings lediglich auf ein Niveau von rund 2 %, was ziemlich genau der Zielgrösse der US-Notenbank entspricht und aus historischer Betrachtungsweise nach wie vor einen bescheidenen Wert darstellt. In den letzten Wochen sind die Zinsen und die Inflationserwartungen in den USA erneut unter Druck geraten, weil Donald Trumps wachstumsfördernde Massnahmen weiter auf sich warten lassen. Auch die Erwartungen an die Anzahl künftiger Zinsanhebungen der US-Notenbank haben sich wieder relativiert. Von der anfänglichen Trump-Euphorie ist zumindest an den Zinsmärkten nicht mehr viel zu spüren.

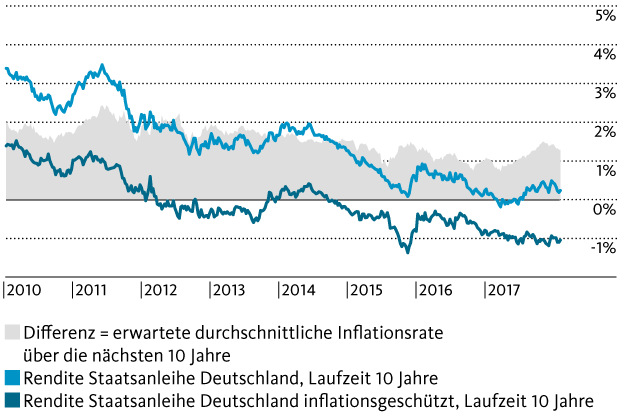

Noch deutlich geringer schätzen die Finanzmärkte die Inflationsgefahr in Deutschland ein. Die erwartete durchschnittliche Inflationsrate für die kommenden zehn Jahre beträgt zurzeit lediglich 1.3 % (siehe Grafik 3). Sie liegt somit klar unter dem Inflationsziel der Europäischen Zentralbank (EZB) von knapp 2 %. Bei deutschen Anleihen lässt sich ein weiterer Nebeneffekt der Wertpapierkäufe der EZB und des Anlagenotstands erkennen: Der Realzins (der um die erwartete Inflation bereinigte Zinssatz, dargestellt als Rendite der inflationsgeschützten Anleihe) liegt tief im negativen Bereich.

Grafik 3: Implizite Inflationserwartung in Deutschland

Auch Konsumenten sehen wenig Inflationsgefahr.

Nicht nur die Finanzmarktakteure, auch die Konsumenten rechnen momentan kaum mit einem grossen Teuerungsschub. In der Schweiz erwarten die Haushalte für die kommenden zwölf Monate nur eine sehr moderate Steigerung des Preisniveaus. In einem Umfeld staatlicher Budgetdisziplin und anhaltender Frankenstärke erstaunt es wenig, dass die Inflationserwartungen der Konsumenten auf niedrigem Niveau verankert bleiben. In der Realwirtschaft gibt es somit genauso wenig Anzeichen einer Lohn-Preisspirale.

Grafik 4: Haushaltsumfrage in der Schweiz zur erwarteten Preisentwicklung in den kommenden 12 Monaten

Quelle: SECO

Daran dürfte sich wenig ändern. Die Jahresteuerung der Schweiz wird künftig zwar wieder im positiven Bereich notieren, allzu weit von der Null-Linie lösen wird sie sich indessen kaum. Die SNB rechnet für 2017 mit einer Inflationsrate von 0.3 %, 2018 soll sie sich lediglich auf 0.4 % erhöhen. Wenn es der EZB aber gelingen wird, ihre Anleihenkäufe im kommenden Jahr zu beenden, wird sich der Anlagenotstand zumindest etwas abschwächen. In der Folge dürften sowohl die realen als auch die nominalen Zinsen in den längeren Laufzeiten im EUR und im CHF ein wenig anziehen.

Benötigen die Sparer auch Inflation?

Für die Sparer ist entscheidend, dass die Kaufkraft erhalten bleibt. Sie wollen sich am Ende der Anlageperiode mindestens so viele Güter leisten können wie zu Beginn. Wichtig ist für sie somit, dass die Verzinsung ihrer Guthaben (der Nominalzins) höher ist als die Inflationsrate. Mit anderen Worten: die Realzinsen (die sich annähernd aus der Differenz zwischen Nominalzins und Teuerungsrate ergeben) müssen positiv sein. In der Schweiz war dies historisch betrachtet fast immer der Fall, auch in Zeiten mit höherer Inflation. Im aktuellen Umfeld kann das Anziehen der Teuerung jedoch negative Auswirkungen für Sparer haben: Wenn die Zentralbanken die Nominalzinsen mit Anleihenkäufen und Negativzinsen weiterhin künstlich drücken, werden die Realzinsen bei steigender Teuerung allmählich negativ, die Kaufkraft der Sparer schwindet.

Herzliche Grüsse

Christoph Sax

Der Bericht von Herrn Sax ist sehr informativ und beschreibt das aktuelle Wirtschaftsgeschehen präzise. Aber auch er schreibt lieber von einem «neuen Normalzustand» als den Ursachen des historisch seltenen Zustandes der Wirtschaft mit Nullzinsen und Nullinflation auf den Grund zu gehen. So beruhigend wie der Bericht daher kommt ist die neue Realität leider nicht. Die tiefen Zinsen bringen zwar vorübergehend Entlastung für die Wirtschaft aber schaffen auch falsche Anreize, während die Schuldentürme rund um die Welt weiter wachsen. Die Bereinigung der Schuldenkrise ist so nur aufgeschoben, die Rechnung kommt später.

Sehr geehrter Herr Gut

Ich habe mich in meinem Artikel auf die Inflationsgefahren und den damit verbundenen Zinsausblick beschränkt. Die Verschuldungsproblematik habe ich aus Platzgründen ausgeklammert. Ich teile jedoch ihre Ansicht, dass sich dieses Problem verschärft hat. Bei den Staatsschulden gibt es zurzeit wenig gangbare Wege zu deren Eindämmung. Die Wachstumsschwäche der Wirtschaft und die Alterung der Gesellschaft begünstigen die Neuverschuldung der Industriestaaten. Gleichzeitig sind Strukturreformen, Sparmassnahmen und Steuererhöhungen vielerorts politisch kaum umsetzbar. Man lebt somit zunehmend auf Kosten zukünftiger Generationen. Der aus politischer Sicht einfachste Weg aus diesem Dilemma wäre die «Inflationierung» (das Zulassen einer erhöhten Teuerung, damit sich der Gegenwert der Staatsschulden reduziert). Doch die Teuerung wird wohl kaum stark genug ansteigen.

Herzliche Grüsse

Christoph Sax

Die Teuerung liegt längst im zweistelligen Prozentbereich! Walliser Weinwein 2016 (Petite Arvine, Heida) + 15%, Holzofenzüpfe + 10%, Fusspflege + 15.4% … Da kann ich noch so lange billiger werdende USB-Sticks kaufen, das gleicht’s niemals aus.

wie soll inflation entsehen, wenn die meisten weniger verdienen!