Depuis des années, consommateurs, banques centrales et investisseurs se demandent jusqu’à quand il faudra attendre la première montée des prix depuis la crise financière. Aujourd’hui, tout porte à croire qu’elle ne viendra pas de sitôt.

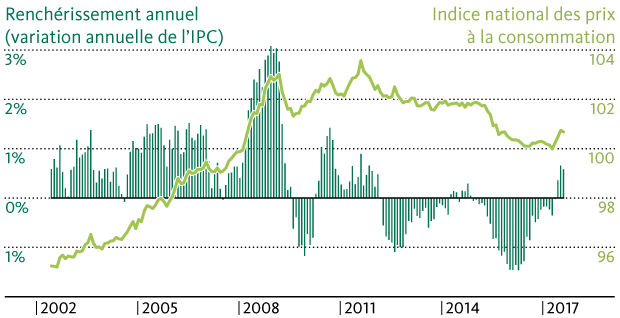

La plupart des économies nationales développées connaissent en effet des taux d’inflation inférieurs aux valeurs cibles des instituts d’émission depuis la fin de la crise financière. Les prix à la consommation ont certes légèrement augmenté ces derniers mois. Même en Suisse, le renchérissement annuel est redevenu positif après une baisse de plusieurs années (voir graphique n° 1). Mais cette récente phase de hausse des prix est due principalement à une reprise des prix de l’énergie, dont les taux se situent toujours à un niveau extrêmement faible historiquement, nonobstant une expansion massive de la masse monétaire par les États-Unis, l’Europe et le Japon, qui ont également baissé leurs taux directeurs.

Graphique n° 1: Indice national des prix à la consommation (INPC)

La forte croissance de la monnaie de banque centrale n’a pas renforcé le renchérissement.

L’expansion de la base monétaire s’est opérée majoritairement par le biais de rachats de titres à grande échelle par les instituts d’émission, dans le cadre de ce que l’on appelle les «programmes d’assouplissement quantitatif (quantitative easing)». Les banques centrales ont fait marcher la planche à billets afin de pouvoir assumer les investissements acquis de la sorte auprès des banques. En Suisse aussi, la masse monétaire s’est fortement accrue sous l’effet des rachats de devises par la Banque nationale suisse (BNS), puisqu’elle a été multipliée par dix depuis la crise financière. Malgré cela, le renchérissement n’a pas vraiment augmenté dans toutes ces économies même si, en théorie du moins, il faut prévoir une hausse proportionnelle du niveau des prix, en tout cas sur le long terme.

Les achats de titres et de devises des «gardiens de la monnaie» ont gonflé les comptes de virement des banques auprès des instituts d’émission, représentant une liquidité excédentaire dont l’offre de crédit ne profite toutefois pas directement. Mais les banques n’ont de toute façon pas besoin de ces fonds pour l’octroi de leurs crédits. Car tandis que les achats de devises et les intérêts négatifs de la BNS visaient uniquement à affaiblir le franc, les rachats d’emprunts par les banques centrales aux États-Unis, au Japon et dans la zone euro ont une baisse des taux longs en point de mire. Les gardiens de la monnaie espéraient déclencher ainsi une reprise de la demande de crédit par les entreprises, grâce à des conditions de financement plus favorables. Des espoirs qui, malheureusement, ne se sont guère concrétisés, car les investissements dans les équipements productifs ne se sont rétablis que de manière hésitante, alors que la croissance de l’inflation se maintient au plus faible.

Les rachats de titres des banques centrales n’ont poussé les prix à la hausse que dans le secteur des placements financiers.

Comme on le voit, les rachats de titres et les intérêts négatifs des instituts d’émission ont principalement exercé une pression à la hausse sur les prix des actifs. Les rendements obligataires sont majoritairement dans le rouge, les indices d’actions ont franchi de nouveaux sommets et l’immobilier a fortement renchéri. On ne peut nier par conséquent l’effet de renchérissement qu’exerce la politique monétaire ultra-expansionniste sur les prix − même si celui-ci s’est fait sentir essentiellement sur les marchés financiers et pas dans l’économie réelle.

La hausse des prix des biens de consommation dépend surtout des gains de productivité, de même que des facteurs régissant l’offre et la demande. L’innovation technologique a une influence déflationniste persistante dans de nombreux pans de l’économie. Ainsi, une raréfaction de l’offre ou une hausse de la demande économique globale seraient nécessaires pour que les prix augmentent sensiblement. On en est loin. La forte mondialisation du commerce des biens et des services ainsi que les importantes capacités de production des pays émergents ne devraient pas induire de sitôt une raréfaction de l’offre. Et du côté de la demande, la combinaison des facteurs démographiques (vieillissement de la population), des incertitudes politiques et de mesures d’économies gouvernementales devraient plutôt freiner l’inflation dans les pays industrialisés. Des mesures d’économie étatiques dont il n’est d’ailleurs pas rare qu’elles soient diamétralement opposées aux efforts reflationnistes de nombreuses banques centrales.

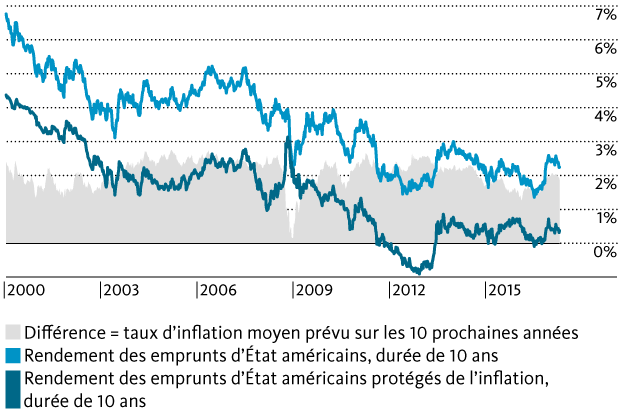

Même aux États-Unis, les marchés financiers ne s’attendent pas au grand retour de l’inflation.

Aux États-Unis, l’élection de Donald Trump avait ainsi suscité de grands espoirs en matière de politique financière. Des espoirs finalement remplacés par des attentes d’inflation. Le graphique n° 2 montre le taux d’inflation implicite prévu aux États-Unis ces dix prochaines années, estimé sur la base de l’écart de rendement entre emprunts traditionnels et emprunts protégés de l’inflation, d’une durée de dix ans. Cette différence équivaut au taux d’inflation moyen prévu sur ces dix prochaines années (soit le prix que les investisseurs sont prêts à payer aujourd’hui chaque année pour une protection contre l’inflation de même durée).

Graphique n° 2: Inflation implicite attendue aux États-Unis

Les attentes en matière d’inflation implicite n’ont toutefois baissé qu’à un niveau d’environ 2% après l’élection de Donald Trump, ce qui correspond plus ou moins précisément à la cible de la Réserve fédérale américaine et reste une valeur modeste en comparaison historique. Ces dernières semaines, les taux d’intérêt et les attentes d’inflation se sont à nouveau retrouvés sous pression aux États-Unis en raison d’un nouveau report des mesures de relance de croissance par Donald Trump. Celles-ci devraient être à l’ordre du jour au plus tôt dans la seconde moitié de l’année, a annoncé Steve Mnuchin, ministre des finances. Les attentes relatives à une série de relèvements des taux d’intérêt par la banque centrale américaine se sont également atténuées entre-temps. L’euphorie qui a accompagné l’élection de Trump s’est évaporée, du moins sur les marchés financiers.

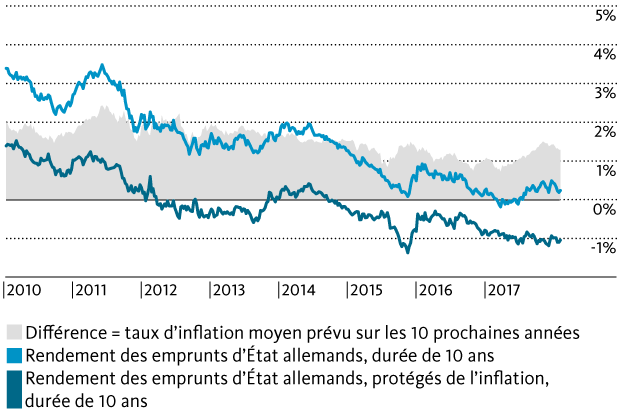

Quant au risque d’inflation pesant sur l’Allemagne, il est encore plus faible, selon les marchés financiers, puisque le taux d’inflation moyen sur les dix prochaines années y est évalué à seulement 1,3% à l’heure actuelle (voir graphique n° 3). C’est nettement inférieur au niveau-cible d’inflation de la Banque centrale européenne (BCE), qui est de 2% à peine. Un autre effet collatéral des rachats de titres par la BCE peut être observé pour les obligations allemandes, en raison de la pénurie de placements: le taux d’intérêt réel (corrigé de l’inflation attendue, représenté en tant que rendement des emprunts protégés de l’inflation) se situe fortement en terrain négatif.

Graphique n° 3: Inflation implicite attendue en Allemagne

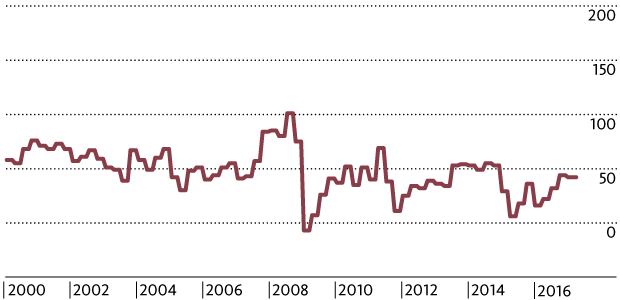

Même les consommateurs ne voient guère de risque d’inflation.

A l’instar des acteurs des marchés financiers, les consommateurs ne s’attendent pas non plus à une forte poussée de renchérissement en ce moment. Les ménages helvétiques tablent sur une hausse très modérée du niveau des prix dans les douze prochains mois. Avec la discipline budgétaire des États et la vigueur persistante du franc en toile de fond, il n’est dès lors guère étonnant que les attentes des consommateurs relatives à l’inflation se cantonnent à un faible niveau. L’économie réelle ne donne donc pas non plus davantage d’indices dénotant une spirale salaire-prix.

Graphique n° 4: enquête auprès des ménages sur l’évolution des prix attendue dans les 12 mois à venir

Une situation qui ne devrait guère changer prochainement. Le renchérissement annuel en Suisse devrait repasser dans le positif à l’avenir, mais de peu. La BNS évalue pour sa part le taux d’inflation à 0,3% en 2017, avec une minime hausse à 0,4% en 2018. Autrement dit, pour les obligations de longue durée également, le retournement de tendance des taux d’intérêt pourrait se révéler très mesuré au final. Mais la pénurie de placements devrait s’atténuer quelque peu si la BCE parvient réellement à mettre un terme à ses rachats de titres l’an prochain. Cela suffirait à déclencher une légère remontée des taux longs, tant réels que nominaux, en EUR et en CHF.