Chi ha in mano le redini della politica monetaria ha assunto un rischio enorme con l’introduzione dei tassi negativi. Le prime esperienze dimostrano che l’operato delle banche centrali non stimola l’economia, bensì alimenta l’incertezza.

Dallo scoppio della crisi finanziaria le banche centrali hanno pompato liquidità a tutto spiano. Il momento culminante è stata l’introduzione dei tassi negativi quasi due anni fa. I lettori fedeli del nostro blog sanno che ho sempre giudicato criticamente una forma così estrema di politica monetaria.

In realtà si rafforzano i segnali che i tassi a zero o negativi mancano i loro ambiziosi obiettivi. Al contrario, minacciano addirittura di aggravare i problemi dell’economia.

L’insuccesso è evidente sul fronte dell’inflazione: il target del 2 percento perseguito dalle banche centrali rimane una chimera soprattutto in Europa e in Giappone. Nell’Eurozona i prezzi al consumo oscillano attorno allo zero da due anni, in Giappone sono in calo ormai per il quinto mese consecutivo.

Anche l’attività d’investimento continua ad accusare un ristagno, sebbene le banche centrali acquistino ogni mese obbligazioni per oltre 150 miliardi di franchi. Ma questa enorme iniezione di liquidità non produce alcun effetto poiché sinora niente è cambiato per quanto riguarda le cause autentiche del blocco degli investimenti, ad esempio gli errori strutturali dell’Unione monetaria europea.

Neppure i consumatori si attengono al copione delle banche centrali.

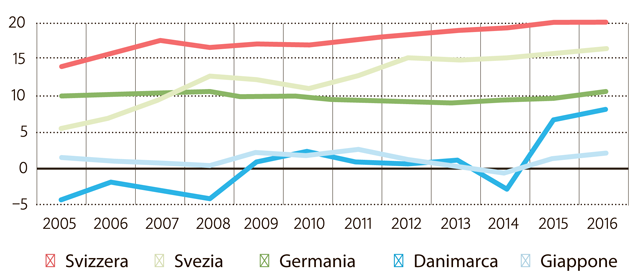

Secondo i loro calcoli i tassi ai minimi storici dovrebbero spingere le persone ad accumulare meno denaro e a spendere di più per i consumi. Eppure, dalle statistiche risulta che la voglia di risparmio non retrocede come sperato, al contrario continua ad aumentare. Nel grafico sono raffigurate le quote di risparmio dei privati nei cinque paesi dove gli interessi sono precipitati di più in territorio negativo.

In Svizzera questo aumento è sinora piuttosto contenuto. Ciò dipende anche dal fatto che, come «campioni mondiali del risparmio», mettiamo sempre da parte una quota considerevole del reddito. In particolare da noi il risparmio obbligatorio con la previdenza professionale è molto più diffuso che in altri paesi.

Nonostante i tassi negativi si risparmia di più

Ma perché i privati non perdono la voglia di risparmiare nonostante i tassi così bassi? Le banche centrali si aspettavano la seguente reazione: «Risparmiare è meno interessante, quindi spendo di più.» Invece, gran parte della popolazione si dice: «Per raggiungere il mio obiettivo di risparmio quando sarò in là con gli anni, in futuro dovrò gestire le mie risorse in modo ancora più disciplinato.»

Le banche centrali hanno trascurato un altro aspetto: i tassi negativi destano l’impressione che qualcosa non vada nell’economia.

L’intenzione era di creare una positiva propensione ai consumi. Invece la politica monetaria alimenta piuttosto un clima di sfiducia. Sinora le banche centrali si sono rifiutate di riconoscere queste discrepanze. Ai segnali che la medicina somministrata non può avere gli effetti sperati gli attori della politica monetaria hanno sempre reagito aumentando la dose.

L’inflazione non è aumentata né sono diminuiti i risparmi, ma le banche centrali possono incassare alcuni successi almeno in due ambiti: i tassi bassi alleggeriscono i conti pubblici e l’acquisto di titoli di stato comporta una diminuzione del debito.

In secondo luogo, i rubinetti aperti della politica monetaria provocano la svalutazione della propria moneta, favorendo in primo luogo l’industria orientata all’esportazione. Con i suoi interventi aggressivi la Bank of Japan ha fatto sì che lo yen perdesse il 36 percento sul dollaro dal 2012 al 2015. Ma questo fuoco di paglia è durato poco: dall’inizio del 2016 lo yen ha già riguadagnato il 20 percento. Inoltre, se utilizzata in modo incontrollato, una simile politica di svalutazione può scatenare una guerra valutaria.

In conclusione le banche centrali possono portare a casa qualche risultato positivo, in particolare sul fronte delle finanze statali.

Ma a quale prezzo? Non sappiamo neppure se così mettono a repentaglio il loro capitale più importante a lungo termine, cioè la credibilità.

Preoccupa soprattutto il fatto che gli attori della politica monetaria abbiano praticamente già sparato tutte le loro cartucce. Un’ultima possibilità sarebbe il ricorso al cosiddetto «denaro dall’elicottero» per distogliere i privati dalla corsa al risparmio. Semplificando, significa la distribuzione indiscriminata di denaro alla popolazione, che il Giappone sta già prendendo in considerazione. Con questo tipo di sovvenzione la banca centrale si assumerebbe tuttavia un compito riservato allo Stato. E, soprattutto, sarebbe infranto un tabù della politica monetaria: finanziare la spesa pubblica direttamente tramite la stampa di moneta.

Già con l’introduzione dei tassi negativi e l’acquisto di titoli di stato i banchieri centrali hanno adottato metodi considerati pura utopia fino a pochissimo tempo fa. Li hanno motivati sostenendo che, in questo modo, possono guidare meglio l’economia. Tuttavia, quanto più mancano i risultati quantificabili, tanto più viene minata la loro reputazione, quindi la diffusa incertezza, che volevano allontanare, risulta in realtà rafforzata.