Mit der Einführung von Negativzinsen sind die Geldpolitiker ein enormes Risiko eingegangen. Die ersten Erfahrungen zeigen nun: Statt die Wirtschaft anzukurbeln, schüren die Zentralbanken im Gegenteil neue Verunsicherung.

Auf Teufel komm raus haben die Notenbanken seit der Finanzkrise den Geldhahn geöffnet. Der vorläufige Höhepunkt ist die Einführung von Negativzinsen vor knapp zwei Jahren. Regelmässige Leser dieses Blogs wissen, dass ich diese extreme Form der Geldpolitik stets kritisch beurteilt habe (zum Beispiel hier).

Tatsächlich erhärten sich die Anzeichen, dass die Null- oder Negativzinsen ihre hochgesteckten Ziele verfehlen. Vielmehr drohen sie die Probleme der Wirtschaft sogar noch zu verschärfen.

Offensichtlich ist der Misserfolg bei der Inflation: Die von den Notenbanken angepeilte Teuerungsrate von 2 Prozent bleibt insbesondere in Europa und Japan in weiter Ferne. In der Eurozone schwanken die Konsumentenpreise seit zwei Jahren um den Nullpunkt, in Japan sind sie bereits den fünften Monat in Folge gesunken.

Auch die Investitionstätigkeit stagniert nach wie vor. Obwohl die Zentralbanken jeden Monat für über 150 Milliarden Franken Anleihen aufkaufen. Doch verpufft diese riesige Geldspritze, weil sich an den eigentlichen Ursachen der Investitionsblockade, beispielsweise den Konstruktionsfehlern der Europäischen Währungsunion, bis anhin nichts ändert.

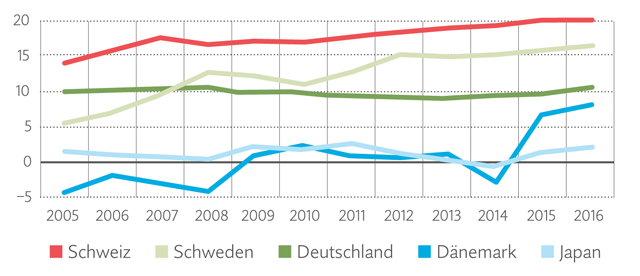

Nicht einmal die Konsumenten halten sich an das Drehbuch der Notenbanken.

Gemäss deren Kalkül müssten die rekordtiefen Zinsen die Leute dazu bringen, das Geld weniger zu «horten» und stattdessen mehr für den Konsum auszugeben. Wie die Statistiken jetzt aber zeigen, geht die Sparneigung nicht wie erhofft zurück, sondern steigt im Gegenteil weiter an. In der Grafik dargestellt sind die Sparquoten der privaten Haushalte in denjenigen fünf Ländern, in welchen die Zinsen am stärksten in den negativen Bereich abgerutscht sind.

Relativ klein ist dieser Anstieg bis jetzt in der Schweiz. Das liegt auch daran, dass wir als «Sparweltmeister» schon immer einen grossen Anteil des Einkommens auf die Seite legen. Insbesondere ist bei uns im Vergleich zu anderen Ländern das obligatorische Sparen über die berufliche Vorsorge deutlich stärker verbreitet.

Trotz Negativzinsen sparen die Leute mehr als früher

Aber warum lassen sich die Haushalte trotz der extremen Zinsflaute nicht von ihrem Sparwillen abhalten? Die Notenbanken hatten sich folgende Reaktion der Leute erhofft: «Das Sparen lohnt sich weniger, also gebe ich mehr Geld aus.» Stattdessen sagt sich ein Grossteil der Bevölkerung: «Um mein gestecktes Sparziel im Alter zu erreichen, muss ich künftig noch disziplinierter haushalten als früher.» (Zusätzliche Überlegungen dazu finden Sie in diesem Interview).

Einen weiteren Aspekt haben die Notenbanken zu wenig bedacht: Negativzinsen erwecken den Eindruck, dass in der Wirtschaft grundsätzlich etwas nicht stimmt.

Beabsichtigt war, eine positive Konsumstimmung zu schaffen. Vielmehr schürt die Geldpolitik nun ein Klima des Misstrauens. Gleichwohl weigern sich die Notenbanken bisher, solche Diskrepanzen anzuerkennen. Auf Anzeichen, dass die verabreichte Medizin nicht wunschgemäss wirken könnte, reagierten die Währungshüter daher stets mit einer Erhöhung der Dosis.

Weder ist die Inflation gestiegen noch hat die Sparquote abgenommen: Doch wenigstens können die Zentralbanken in zwei Bereichen gewisse Erfolge vorweisen. So entlasten die tiefen Zinsen die Staatsfinanzen. Ebenso führt der Aufkauf von Staatsanleihen zu einer Verminderung der Schuldenlast.

Zweitens erzeugen die offenen Geldschleusen eine Abwertung der eigenen Währung, was vor allem die Exportindustrie begünstigt. So erreichte die Bank of Japan mit ihrem aggressiven Vorgehen, dass sich der Yen gegenüber dem Dollar von 2012 bis 2015 um 36 Prozent abschwächte. Dieses Strohfeuer brannte allerdings nur kurz: Seit Anfang 2016 hat der Yen bereits wieder um 20 Prozent zugelegt. Ausserdem kann eine solche Abwertungspolitik, wenn sie unkontrolliert eingesetzt wird, einen offenen Währungskrieg auslösen.

Gewisse positive Ergebnisse, namentlich bei den Staatshaushalten, können die Zentralbanken also für sich verbuchen.

Doch zu welchem Preis? Noch wissen wir nicht, ob sie dafür ihr langfristig wichtigstes Kapital verspielen: nämlich ihre Glaubwürdigkeit.

Anlass zur Besorgnis gibt insbesondere die Tatsache, dass die Geldpolitiker praktisch ihre gesamte Munition bereits verschossen haben. Eine letzte Option wäre der Einsatz von so genanntem «Helikoptergeld», um die Haushalte doch noch von ihrem Sparmodus abzubringen. Diese Massnahme beinhaltet vereinfacht gesagt das gleichmässige Verteilen von Geldmitteln an die Bevölkerung, was in Japan bereits in Erwägung gezogen wird. Mit einer solchen Subventionierung übernähme die Notenbank allerdings eine Aufgabe, welche eigentlich dem Staat vorbehalten ist. Und vor allem würde damit ein Tabu der Geldpolitik gebrochen: Die Finanzierung von Staatsausgaben direkt über die Geldpresse.

Schon mit der Einführung von Negativzinsen und dem Aufkaufen von Staatsanleihen haben die Währungshüter zu Methoden gegriffen, welche bis vor Kurzem als utopisch galten. Ihre Begründung war, dass sie auf diese Weise die Wirtschaft besser lenken könnten. Doch je länger die zählbaren Resultate ausbleiben, desto mehr untergraben sie damit ihre eigene Reputation. Mit dem Effekt, dass sie die allgemeine Unsicherheit, die sie eigentlich beseitigen wollten, im Gegenteil verstärken.

Sehr geehrter Herr Steck, wie immer treffen Sie die Nägel auf ihre Köpfe. Mir persönlich drângt sich ergänzend noch der Vergleich mit einem Kindergarten auf: statt den gegenseitigen Abwertungswettlauf zu stoppen, handeln die Notenbanker im Endeffekt nach dem Motto «Ich nicht, du auch». Jeder verweist auf den anderen, um seine Abwertungs- bzw. Negativzinspolitik, das Quantitative Easing usw. zu begründen und daran festzuhalten. Wäre es nicht an der Zeit, dass sich die Notenbanken auf globaler Ebene zusammen tun und ein vernünftigeres Währungs- und Zinsregime mit klaren und nachhaltigen Spielregeln vereinbaren würden? Neues Motto: «Wir alle machen Fehler, es kommt darauf an, gemeinsam aus ihnen zu lernen.» Besten Dank für Ihre stets hilfreichen und anregenden Analysen!

Ich hoffe sehr, dass Sie Ihre Analyse auch den Notenbanken der Schweiz, der EU und der USA zustellen

Sehr geehrter Herr Steck

Besten Dank für den spannenden Beitrag.

Ich kann Ihr Argument der Verunsicherung der Konsumenten und entsprechenden weiteren Steigerung der Sparbemühungen voll nachvollziehen. Was wäre denn die Alternative zu den Negativ-Zinsen gewesen? Wenn die Notenbanken signalisiert hätten, dass sie keinen Pfeil mehr im Köcher haben, so hätte dies vermutlich ebenso zu Verunsicherung geführt.

Mit freundlichen Grüssen,

Benno Gächter

Guten Tag Herr Gächter

Es ist klar, von aussen die Arbeit der Notenbanken zu beurteilen, ist viel einfacher, als tatsächlich die Verantwortung für die Geldpolitik zu übernehmen. Die wichtigste Frage aus meiner Sicht ist diejenige, welches Mandat die Notenbanken übernehmen sollen: Ist es ihre Aufgabe, stets helfend und korrigierend einzuspringen, wenn sich die Wirtschaft nicht wunschgemäss entwickelt (was ja eigentlich ständig der Fall ist)? Oder sollen sie sich darauf konzentrieren, dass die Finanzmärkte bei schweren Verwerfungen weiter funktionieren können? Das Problem heute besteht ja darin, dass die Notenbanken inzwischen so viele Pfeile abgefeuert haben, dass sie keine Munition mehr übrig haben, wenn es in nächster Zeit zu einer ernsten Krise kommen sollte. Vielleicht werden wir dann feststellen müssen, dass die Notenbanken in der nächsten Krise wirkungsvoller hätten agieren könnten, wenn sie noch etwas Pulver am Trockenen gehalten hätten. Möglich ist ebenso, dass die Notenbanken mit ihrer extrem expansiven Geldpolitik dazu beitragen, dass die Ungleichgewichte in der nächsten Krise schlimmer ausfallen, als wenn sie sich stärker zurückgehalten hätten. So ist die Immobilienblase in den USA ebenfalls durch die enorm tiefen Zinsen nach der New Economy-Blase aufgeheizt worden. Freundliche Grüsse, Albert Steck

Das Bild zu Ihrem Kommentar könnte treffender nicht sein. Die Geldpolitik der SNB entspricht einem Hochseilakt ohne Sicherung. Ich habe als junger Devisenhändler den Untergang von Bretton Woods hautnah miterlebt. Meine damalige, heute noch gültige Erkenntnis: Deviseninterventionen sind nutzlos, weil der Markt (allen voran Hedgefonds) im Endeffekt immer stärker als die betreffende Zentralbank ist. Sie können bestenfalls Wogen glätten. Der Grund der CHF-Aufwertung wird damit nur auf kurze Dauer übertüncht, ähnlich einer feuchten Mauer wo versucht wird mit möglichst viel Farbe die abblätternde Fassade zu erneuern. Eine enorme Geldschöpfung mittels Notenpresse ist dann das Resultat neben EUR-Währungsreserven die laufend an Wert verlieren. Die SNB kann diese nicht abbauen weil damit verbunden eine erneute Nachfrage nach dem CHF entstehen würde!

Also wirft man dem CHF einen staubigen Kohlensack in Form von Negativzinsen über, in der Hoffnung, dessen Attraktivität zu kaschieren. Währungsspekulanten haben dafür nur ein müdes Lächeln übrig weil der zu erwartende Währungsgewinn beim nächsten Angriff auf den CHF ein Mehrfaches der bezahlten Negativzinsen betragen wird. Mit der Einführung der Negativzinsen hat die SNB die Zinshoheit endgültig verloren und gefährdet u.a. unsere Altersversorgung. Wie sollen AHV und die Pensionskassen das Deckungskapital noch erwirtschaften können wenn sie für Cash-Anlagen sogar noch bezahlen müssen? Den letzten Pfeil im Köcher hätte die SNB längst einsetzen müssen, nämlich die Kapitalverkehrskontrolle in Form der Zweiteilung des CHF in einen frei konvertierbaren Finanz CHF und einen nicht frei konvertierbaren Handels CHF. Den ganzen Meccano an dieser Stelle zu erklären würde zu weit führen. Interessierten erkläre ich gerne die Funktion welche von verschiedenen Staaten (GB, F, I, B etc.) nach dem Scheitern von Bretton Woods angewendet wurden Es darf angenommen werden, dass eine Teilkonvertibilität des CHF weniger volkswirtschaftlichen Schaden angerichtet hätte als Manipulationen an der Zinsschraube und masslosen Interventionen.

Ich werde das Gefühl nicht los, die SNB drücke sich vor dieser harten und unpopulären Massnahme aus Furcht vor den internationalen Reaktionen

Eine Massnahme zur Ankurbelung wäre, wenn mann den Einkaufstourismus abbremsen würde und zwar mit einer Fr.50.00 Zollfrei-Begrenzung pro Person.Das würde den Binnenmarkt wieder etwas ankurbeln.

Guten Tag Herr Hug

Bei einer nahezu Parität zum Euro und einer Mwst. Differenz (D 11%) macht das Einkaufen im Ausland selbst dann noch attraktiv, wenn gar keine Freigrenze bestünde. Dazu kommt, dass die Preise für Bekleidung, und das nota bene für exakt die gleiche Ware gleicher Marke, 1/3 tiefer liegen.

Wennn ich für einen Miele Tumbler, der in D hergestellt wurde, in der CH mehr als doppelt soviel bezahlen muss, dann stimmt etwas bei der Marge des Zwischenhandels nicht und nicht das Verhaltern der Konsumenten.