En introduisant des taux négatifs, les responsables de la politique monétaire s’exposent à un risque énorme. Les premières expériences confirment en effet qu’au lieu de relancer l’économie, les banques centrales ne font qu’exacerber les incertitudes.

Depuis la crise financière, les planches à billets des banques centrales tournent à plein régime. Cette politique a atteint son paroxysme – jusqu’à présent – avec l’introduction de taux d’intérêt négatifs il y a juste deux ans. Les habitués de ce blog savent que j’ai toujours critiqué cette forme extrême de politique monétaire.

Il est de plus en plus évident que la politique de taux nuls, voire négatifs, rate ses objectifs ambitieux et menace au contraire d’accentuer encore les problèmes de l’économie.

L’échec est particulièrement manifeste en ce qui concerne l’inflation, et on est bien loin des 2 % visés notamment en Europe et au Japon. Les prix à la consommation sont restés largement inchangés depuis deux ans dans la zone euro, et ils reculent depuis cinq mois consécutifs déjà au Japon.

Les investissements aussi continuent de stagner alors que les banques centrales rachètent pour 150 milliards de francs d’obligations tous les mois. Ces énormes injections monétaires ne servent cependant à rien car les réelles causes du blocage, par exemple les erreurs de conception de l’Union monétaire européenne, subsistent.

Même les consommateurs ne s’en tiennent pas au scénario prévu par les banques centrales.

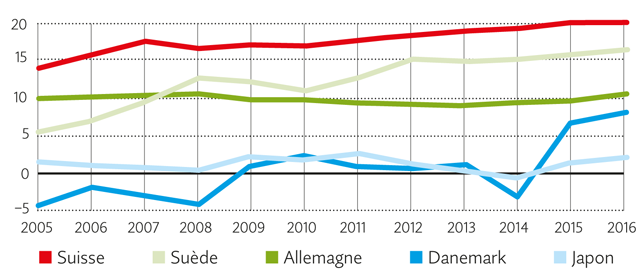

Selon les prévisions de celles-ci, le niveau plancher des taux d’intérêt aurait dû inciter les consommateurs à dépenser leur argent au lieu de l’accumuler. Or, les statistiques révèlent que la propension à l’épargne ne recule pas comme espéré, mais qu’elle continue au contraire à augmenter. Le graphique ci-dessous présente le taux d’épargne des ménages dans les cinq pays dans lesquels les taux d’intérêt sont tombés le plus loin en territoire négatif.

En Suisse, la progression est relativement faible. Cela s’explique notamment par le fait que nous avons toujours été les champions du monde de l’épargne. L’épargne obligatoire par le biais de la prévoyance professionnelle est par exemple nettement plus répandue que dans d’autres pays.

Malgré les taux négatifs, les gens épargnent toujours plus

Mais pourquoi les ménages s’obstinent-ils à épargner malgré les taux d’intérêt extrêmement bas? Selon les prévisions des banques centrales, les gens auraient dû se dire qu’il valait mieux consommer puisque l’épargne ne rapporte plus. Au lieu de cela, la vaste majorité de la population se dit que pour atteindre l’objectif d’épargne qu’elle s’est fixé pour ses vieux jours, elle devra épargner de manière encore plus disciplinée.

Les banques centrales ont négligé un autre aspect: des taux d’intérêt négatifs donnent l’impression d’un problème fondamental dans l’économie.

Censée créer de la consommation, la politique monétaire alimente au contraire un climat de défiance. Mais les banques centrales refusent jusqu’à présent d’admettre cette réalité. À chaque nouvel indice montrant que le remède administré ne produit pas les effets escomptés, les gardiens de la monnaie augmentent encore la dose.

L’inflation n’a pas décollé, le taux d’épargne n’a pas reculé, mais les banques centrales peuvent tout de même se targuer d’avoir gagné sur deux plans. D’une part, la faiblesse des taux soulage les finances publiques et le rachat d’emprunts d’État réduit la charge de la dette.

D’autre part, l’ouverture des vannes monétaires entraîne une dévaluation de la monnaie qui profite avant tout aux entreprises exportatrices. La politique agressive de la Banque du Japon a ainsi eu pour effet de déprécier le yen de 36 % par rapport au dollar entre 2012 et 2015. Mais cela n’a été qu’un feu de paille, et la monnaie japonaise a de nouveau gagné 20 % depuis le début de l’année 2016. Par ailleurs, une telle politique de dévaluation peut déclencher une guerre ouverte des taux de change si elle est mise en œuvre de manière incontrôlée.

On peut donc considérer que les banques centrales ont obtenu certains résultats positifs, du moins en ce qui concerne les budgets publics.

Mais à quel prix? Ne sont-elles pas en train de gaspiller leur capital le plus précieux sur le long terme, à savoir leur crédibilité?

Il est surtout inquiétant de constater que les banquiers centraux seront bientôt à court de munitions. La dernière option pour dissuader les ménages d’épargner serait de «jeter de l’argent depuis un hélicoptère», c’est-à-dire de distribuer uniformément de l’argent à la population, une mesure qui a déjà été envisagée au Japon. En pratiquant ce mode de subvention, les banques centrales assumeraient toutefois une responsabilité qui revient normalement à l’État. De plus, elles briseraient un tabou de la politique monétaire en finançant directement les dépenses publiques au moyen de la planche à billets.

Les taux d’intérêt négatifs et le rachat d’emprunts d’État sont déjà des méthodes qui, récemment encore, étaient considérées comme utopiques. Les gardiens de la monnaie ont justifié ces mesures en argumentant qu’elles leur permettaient de mieux orienter l’économie. Mais plus les résultats se font attendre, plus leur crédibilité est menacée. Et au final, ils accentuent encore l’incertitude générale qu’ils espéraient dissiper.