Nel 2017 il tasso d’interesse minimo della previdenza professionale scenderà probabilmente all’1,0 percento, con importanti ripercussioni sui capitali di vecchiaia, come documenta la nostra analisi basata su dati concreti. Eppure c’è un modo che consente alle casse pensioni di contrastare il calo delle rendite.

Anno dopo anno la remunerazione del capitale delle persone professionalmente attive peggiora: dopo l’1,75 percento dello scorso anno siamo ora passati all’1,25 percento. E per il 2017 è previsto un tasso d’interesse dell’1,0 percento appena. Considerando gli 800 miliardi di franchi che gli Svizzeri hanno risparmiato nella previdenza professionale, le somme in gioco sono enormi: basta una riduzione del tasso dello 0,25 percento per sottrarre agli assicurati proventi di 2 miliardi di franchi l’anno.

Ma la domanda decisiva è fino a che punto mi accorgo di questo calo dei tassi nel mio portamonete?

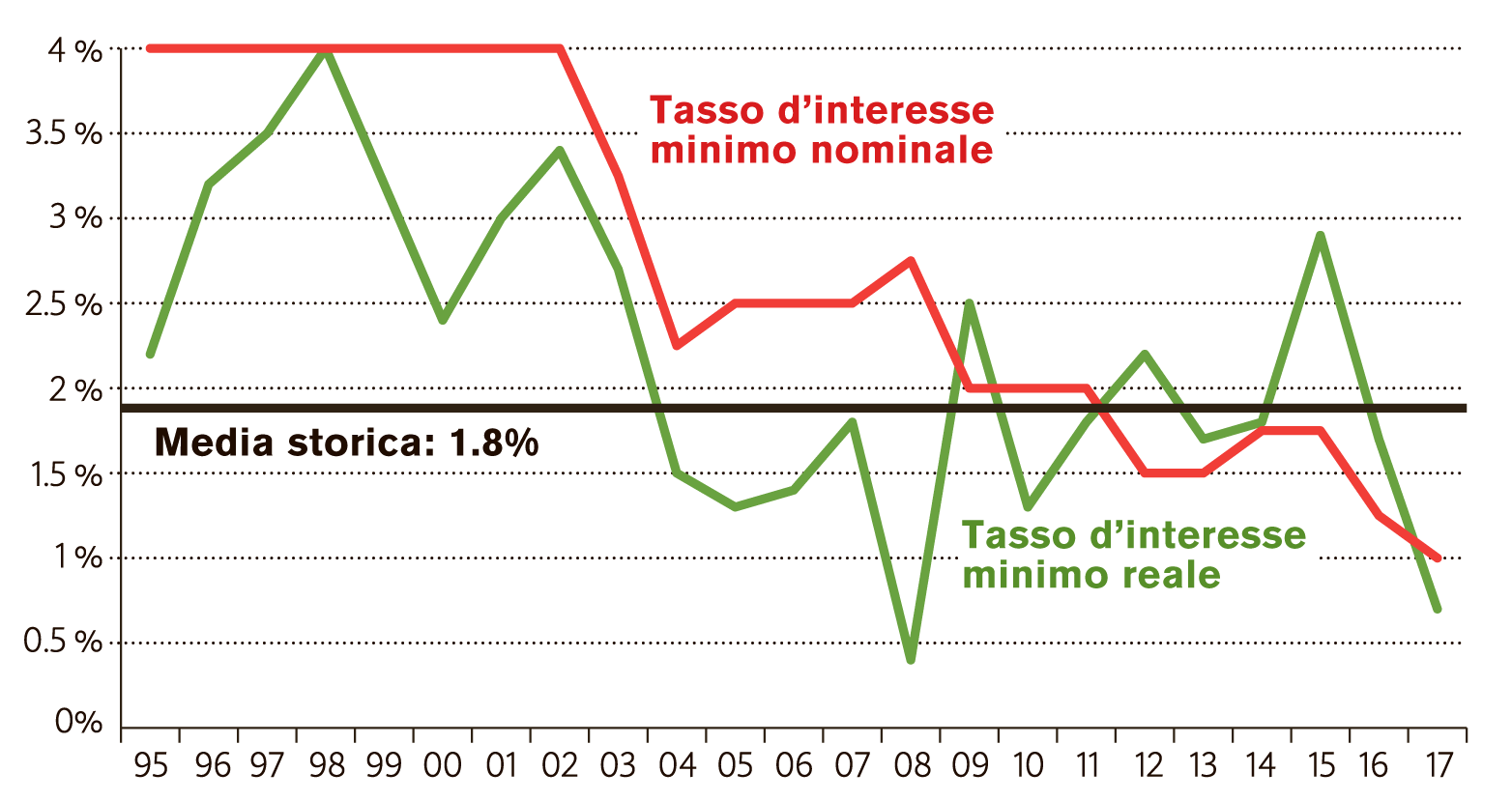

Prima di tutto il tasso d’interesse non deve essere considerato isolatamente. Altrettanto rilevante è l’andamento del costo della vita, misurato in base al tasso d’inflazione. Nel grafico è dunque raffigurato non solo il tasso minimo nominale, ma anche l’andamento reale, depurato dell’inflazione. Sulla base dell’inflazione annua prevista dall’Ufficio federale di statistica pari allo 0,3 percento, il tasso minimo reale per il 2017 scenderà quindi allo 0,7 percento, il valore più basso da oltre vent’anni, con la sola eccezione del 2008.

È anche molto meno della media storica: dall’introduzione della previdenza professionale nel 1985, il tasso minimo reale ha raggiunto in media l’1,8 percento.

Il tasso d’interesse nel secondo pilastro precipita

Le ripercussioni della diminuzione dei tassi sono pesanti, come dimostra il seguente calcolo. Presumiamo che il tasso minimo reale, attualmente pari allo 0,7 percento, rimanga invariato per l’intera vita professionale: in questo caso la rendita si riduce del 18 percento rispetto al tasso medio degli ultimi trent’anni. In concreto, per un lavoratore dipendente che guadagna 80’000 franchi la remunerazione inferiore fa scendere la sua rendita annua di vecchiaia di 4900 franchi.

Un’aliquota di conversione inferiore, invece, comporta una riduzione meno gravosa della rendita: se l’attuale aliquota di conversione del 6,8 percento scendesse al 6,0 percento, come previsto dalla Riforma 2020 della previdenza per la vecchiaia, la rendita di vecchiaia diminuirebbe soltanto del 12 percento (nota: l’aliquota di conversione del 6,8 percento per la parte obbligatoria della previdenza professionale significa che per ogni 100’000 franchi di capitale di vecchiaia accumulato si ottiene una rendita annua di 6800 franchi).

A ciò si aggiunge che il tasso minimo reale potrebbe continuare a scendere anche negli anni futuri. Entro la fine del 2018 la Banca nazionale prevede un aumento dell’inflazione allo 0,8 percento. Il basso livello di inflazione degli ultimi due anni è in gran parte imputabile allo shock sul franco. Il suo effetto sta tuttavia gradualmente rientrando, quindi il tasso depurato dell’inflazione continua a muoversi verso lo zero.

Gli attuali sviluppi pongono le casse pensioni di fronte a un dilemma.

Un’eccessiva riduzione del tasso minimo alimenta il malumore degli assicurati. Se, invece, il tasso garantito è troppo generoso, le casse pensioni precipitano ben presto in una situazione finanziariamente precaria. Infatti, appena un lavoratore va in pensione, l’istituto di previdenza non può più mutare le rendite promesse.

Il fatto che la situazione sia già pericolosa è dimostrato dalla difficoltà di raggiungere il target di rendimento che le casse pensioni si sono prefisse. Attualmente ammonta in media a un ambizioso 3,4 percento. Ma non sono solo gli istituti di previdenza a peccare di eccessivo ottimismo. Anche l’Ufficio federale delle assicurazioni sociali (UFAS) prevede nel suo scenario di base per gli anni dal 2018 al 2025 un rendimento annuo del 2,8 percento e, in seguito, addirittura del 3,6 percento.

Come le casse pensioni riusciranno a raggiungere questo obiettivo con la loro attuale strategia d’investimento è scritto nelle stelle.

Le casse pensioni hanno investito gran parte del loro capitale, in media il 39 percento, in obbligazioni e liquidità, che per ora hanno un rendimento praticamente nullo. Gli immobili rivestono una quota del 22 percento del portafoglio e ottengono un reddito del 3 percento circa. Un altro 9 percento circa consiste nei cosiddetti investimenti alternativi, tra cui hedge fund o private equity, con un potenziale di rendimento molto diverso. L’ultima categoria d’investimento è rappresentata dalle azioni, che attualmente rappresentano il 30 percento circa degli investimenti e hanno un rendimento medio annuo compreso tra il 5 e il 6 percento.

Da questo elenco risulta evidente che le casse pensioni non possono assolutamente permettersi di fare a meno delle azioni se vogliono superare il bassissimo livello dei tassi. In concreto dovrebbero ridurre il peso delle obbligazioni poco redditizie e aumentare la quota azionaria. In altri paesi è già avvenuto da tempo: negli Stati Uniti, in Australia, in Gran Bretagna, in Finlandia o in Olanda le azioni hanno una ponderazione compresa tra il 40 e il 50 percento dei portafogli.

Le casse pensioni autonome hanno tutti i requisiti necessari per investire in azioni.

Prima di tutto attuano una politica d’investimento con un orizzonte temporale molto lungo. Secondariamente la loro grandezza consente di diversificare ampiamente gli investimenti, riducendo i rischi di perdita. In terzo luogo la maggior parte delle casse ha un margine di riserva sufficiente a garantire la necessaria capacità di rischio e superare quindi senza danni una fase provvisoria di ribassi. Tuttavia, quanto più gli istituti di previdenza aspettano ad aumentare la quota azionaria, tanto più sarà difficile compiere questo passo in futuro. Infatti, mantenendo immutata la strategia d’investimento, le loro riserve tenderanno ad assottigliarsi a causa del ribasso dei tassi, erodendo quindi la capacità di rischio.

Negli ultimi tempi il senso e lo scopo del secondo pilastro sono stati messi generalmente in discussione anche da illustri professori, secondo i quali, con il bassissimo livello dei tassi, il principio di ripartizione del primo pilastro è migliore rispetto al sistema di capitalizzazione della previdenza professionale. Tocca ora alle casse pensioni dimostrare il contrario, ottenendo un rendimento adeguato anche in futuro con una saggia politica d’investimento, a dispetto dei tassi d’interesse negativi.