Le taux d’intérêt minimal sera probablement abaissé à 1,0% dans la prévoyance professionnelle en 2017. Cela aura des conséquences notables sur votre capital vieillesse, comme le démontre notre analyse sur la base de chiffres concrets. Mais les caisses de pension disposeraient pourtant d’une opportunité pour pallier la diminution des rentes.

La rémunération du capital des personnes actives baisse chaque année: encore de 1,75% l’an dernier, elle est de 1,25% en ce moment. Et pour 2017, l’intérêt rémunérateur prévu n’est plus que de 1,0%. Les montants en jeu sont colossaux: les ménages helvétiques ont économisé pas moins de 800 milliards de francs au titre de la prévoyance professionnelle. Un recul du taux d’intérêt d’un quart de point prive ainsi les assurés d’un rendement d’environ 2 milliards de francs par année.

La question décisive est de savoir quel est l’impact de la baisse des taux d’intérêt sur mon propre porte-monnaie?

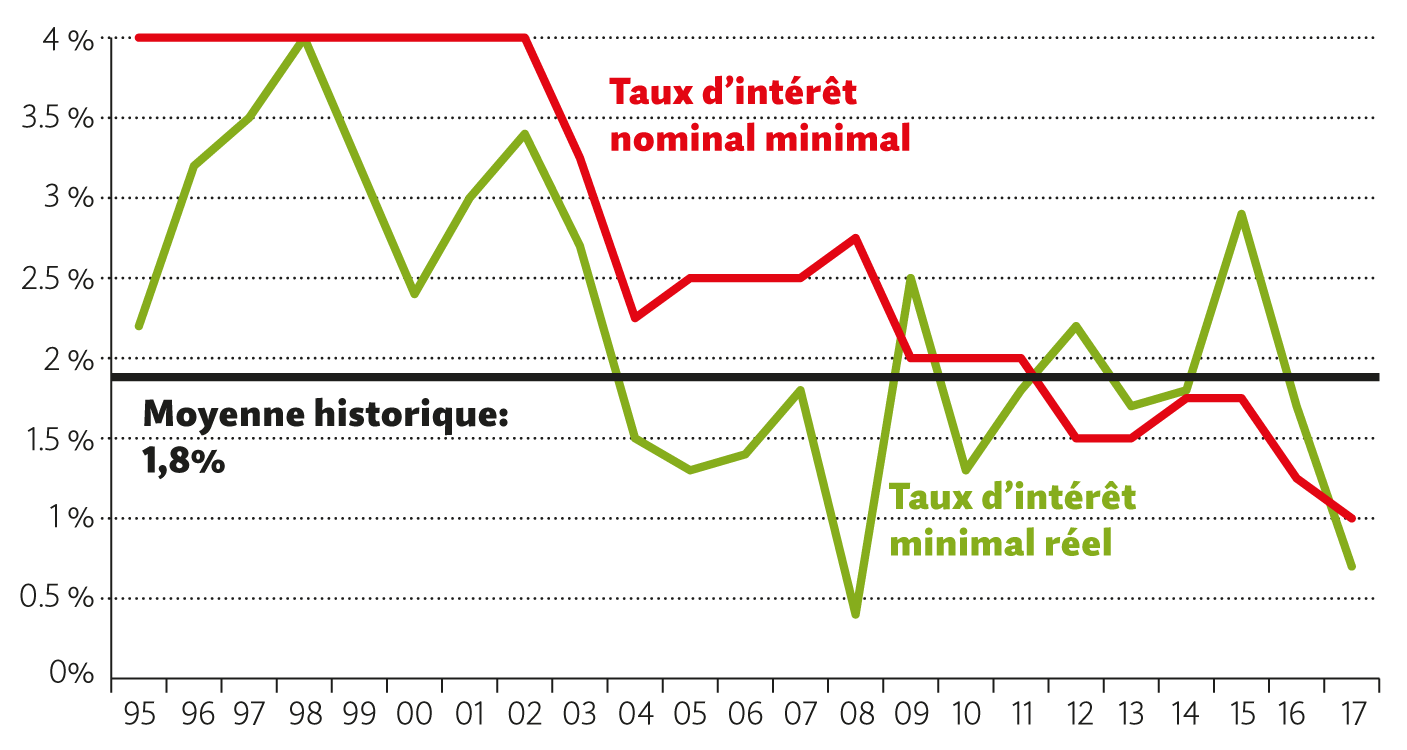

Dans un premier temps, le taux d’intérêt ne doit pas être considéré de manière isolée. L’évolution du coût de la vie qu’exprime le taux d’inflation est au moins aussi importante. C’est pourquoi le graphique indique non seulement le taux d’intérêt minimum nominal, mais également le taux d’intérêt réel, corrigé de l’inflation. En fonction du renchérissement prévu par l’Office fédéral de la statistique, qui est de 0,3%, le taux d’intérêt minimum réel devrait baisser à 0,7% en 2017. Il s’agit du taux le plus faible depuis plus de 20 ans, si l’on excepte 2008.

Cela s’avère aussi être nettement moins en comparaison historique: depuis l’introduction de la prévoyance professionnelle en 1985, le taux d’intérêt minimum réel atteignait en moyenne 1,8%.

La rémunération du deuxième pilier diminue fortement

Comme le démontre le calcul suivant, l’impact des taux bas est énorme. Supposons que le taux d’intérêt minimum réel actuel de 0,7% reste inchangé pendant toute la durée de la vie professionnelle: dans ce cas, votre rente diminue de 18% par rapport au taux d’intérêt moyen des trente dernières années. Ou encore, en chiffres concrets: si, en tant que salarié, vous gagnez 80 000 francs, votre rente vieillesse annuelle baisse de 4900 francs en raison de la rémunération extrêmement faible.

À l’inverse, un taux de conversion inférieur entraine une réduction moins alarmante des rentes: si le taux de conversion actuel diminuait de 6,8% à 6,0%, comme le prévoit la réforme des rentes de 2020, la rente vieillesse ne baisserait que de 12%. (Remarque: le taux de conversion de 6,8% en vigueur pour la part obligatoire de la prévoyance professionnelle signifie que vous recevez une rente annuelle de 6800 francs pour 100 000 francs de capital vieillesse épargné.)

Qui plus est, le taux d’intérêt minimum réel semble ne pas encore avoir atteint son plus bas niveau pour l’année à venir. D’ici la fin de l’année 2018, la Banque nationale prévoit une reprise de l’inflation à 0,8%. L’inflation faible des deux dernières années était en grande partie le résultat du choc du franc. Cet effet s’affaiblit cependant au fil du temps et le taux d’intérêt réel, corrigé de l’inflation, continue de tendre vers zéro.

L’évolution actuelle est un casse-tête pour les caisses de pension.

En effet, si le taux d’intérêt minimal fixé est trop bas, cela mécontente les assurés. En revanche, un taux d’intérêt garanti trop élevé déséquilibre financièrement les caisses de pension. Car dès l’instant où un salarié passe à la retraite, l’institution de prévoyance ne peut plus modifier les promesses de rente qui ont été faites.

L’objectif de rendement à peine accessible que les caisses de pension s’étaient fixé montre à quel point la situation est déjà menaçante. Celui-ci atteint en moyenne un niveau très élevé de 3,4%. Mais les institutions de prévoyance ne sont pas les seules à calculer de manière par trop optimiste. L’Office fédéral des assurances sociales (OFAS) s’attend, dans son scénario de base, à un rendement annuel de 2,8% pour la période de 2018 à 2025 et même de 3,6% par la suite.

On ignore cependant comment les caisses de pension comptent remplir de tels critères avec leur stratégie de placement actuelle.

Elles ont investi une grande partie de leur capital, en moyenne 39%, dans des obligations et liquidités qui sont pour le moment pratiquement dépourvus de rendement. Les biens immobiliers représentent une part de 22% du portefeuille. Ils dégagent un rendement d’environ 3%. Les derniers 9% incluent des placements alternatifs tels que les hedge funds ou le private equity dont le potentiel de rendement diffère fortement. Il reste ainsi les actions comme dernière catégorie de placement, qui représentent actuellement environ 30% des investissements. Elles dégagent en moyenne un rendement annuel de 5 à 6%.

De cet état de fait on constate clairement que: si les caisses de pension souhaitent surmonter cet effondrement des taux d’intérêt avec succès, les actions sont incontournables. Concrètement parlant, elles devraient réduire la pondération des obligations à mauvais rendement et accroître la part des actions. D’autres pays l’ont déjà fait depuis longtemps: aux États-Unis, en Australie, Grande-Bretagne et Finlande ou aux Pays-Bas, les titres de dividendes atteignent une pondération de 40 à 50%.

Les caisses de pension indépendantes réunissent toutes les conditions afin d’investir dans les actions.

Premièrement, elles appliquent une politique de placement à très long terme. Deuxièmement, elles sont en mesure, grâce à leur taille, de diversifier largement leurs investissements en actions et ainsi réduire les risques de perte. Et troisièmement, la plupart des caisses disposent actuellement d’une réserve suffisante qui leur permet d’apporter la capacité de risque nécessaire pour surmonter une baisse passagère sans en pâtir. Toutefois, plus les institutions de prévoyance tardent à accroître la quote-part des actions, plus il sera difficile de franchir cette étape à l’avenir. En effet, si elles ne changent pas leur stratégie de placement, elles enregistreront une réduction de leurs réserves en raison de la baisse des intérêts, ce qui diminuera la capacité de risque.

Ces derniers temps, des voix se sont élevées – notamment celles d’éminents professeurs – pour remettre en question le but et la finalité du deuxième pilier. L’argument avancé étant que, avec des taux extrêmement bas, le processus de placement du premier pilier serait supérieur au système de capitalisation dans la prévoyance professionnelle. Il revient dès lors aux caisses de pension de prouver le contraire en réalisant à l’avenir un rendement adéquat par le biais d’une politique de placement judicieuse, en dépit des intérêts négatifs.

Bonjour Mr Steck

Me conseillez vous, en tant que Medecin indépendant à abandonner le rachat des années 2eme pilier et de cesser de cotiser pour le deuxième pilier afin de tout placer sur mon 3eme pilier?

Un grand merci d’avance

Marc Francillon

Bonjour Mr Francillon

Je ne peux malheureusement pas vous donner de réponse générale à cette question, car elle exige de prendre en considération de très nombreux aspects individuels. Outre la constitution d’un capital, le deuxième pilier offre également des prestations d’assurance, par exemple pour votre famille en cas de décès. L’espérance de vie entre également en ligne de compte. Ceux qui atteignent un âge très avancé peuvent tout particulièrement tirer profit de la perception d’une rente du deuxième pilier. Inversement, ceux qui décèdent à l’âge de 70 ans à peine ne peuvent pas transmettre à leurs descendants l’argent qu’ils ont à la caisse de pension, alors qu’ils peuvent le faire pour le capital issu du troisième pilier. Vous trouverez de plus amples informations sur ce thème à l’adresse suivante: https://blog.migrosbank.ch/fr/dans-le-2e-ou-le-3e-pilier/

J’espère que ces explications vous seront utiles. Avec mes meilleures salutations, Albert Steck

Pourquoi ne pourrait-on placer nos avoir directement dans un FOND AVS(à créer)

Et nous laisser le choix, avec un rendement différent que celui des caisses de pension.?