Der Mindestzinssatz in der beruflichen Vorsorge sinkt 2017 voraussichtlich auf 1,0 Prozent. Das hat bedeutende Auswirkungen auf Ihr Alterskapital, wie unsere Analyse anhand von konkreten Zahlen zeigt. Doch es gibt einen Weg, wie die Pensionskassen tieferen Renten entgegenwirken können.

Jahr für Jahr wird das Kapital der Berufstätigen schlechter verzinst: Nach 1,75 Prozent im letzten Jahr sind es aktuell 1,25 Prozent. Und für 2017 ist ein Zinssatz von nur noch 1,0 Prozent vorgesehen. Angesichts der 800 Milliarden Franken, welche die Schweizer Haushalte in der beruflichen Vorsorge angespart haben, stehen also enorme Summen auf dem Spiel: Bereits bei einer Zinssenkung von 0,25 Prozent entgeht den Versicherten ein Ertrag von 2 Milliarden Franken pro Jahr.

Die entscheidende Frage aber lautet: Wie stark spüre ich diesen Zinsrückgang in meinem eigenen Portemonnaie?

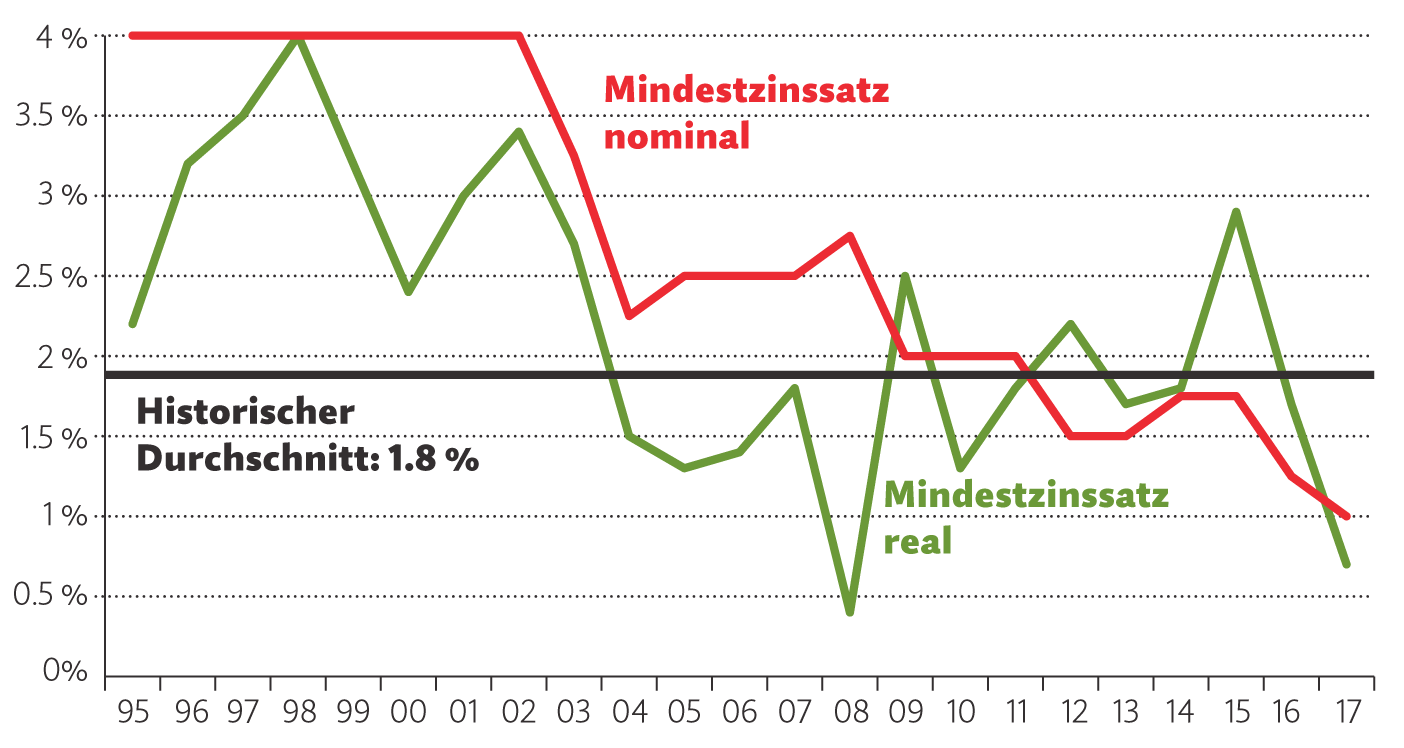

Zunächst: Der Zins darf nicht isoliert betrachtet werden. Ebenso relevant ist die Entwicklung der Lebenshaltungskosten, welche durch die Inflationsrate gemessen wird. In der Grafik abgebildet sehen Sie deshalb nicht nur den nominalen Mindestzins, sondern ebenso die reale, inflationsbereinigte Entwicklung. Auf Basis der vom Bundesamt für Statistik prognostizierten Jahresteuerung von 0,3 Prozent wird der reale Mindestzins per 2017 somit auf 0,7 Prozent absinken. Das ist der tiefste Wert seit über 20 Jahren, abgesehen lediglich vom Jahr 2008.

Das ist auch deutlich weniger als im historischen Vergleich: Seit der Einführung der berufliche Vorsorge im Jahr 1985 erreichte der reale Mindestzins im Schnitt 1,8 Prozent.

Der Zins in der zweiten Säule geht stark zurück

Die Auswirkungen der tieferen Zinsen sind massiv, wie folgende Kalkulation verdeutlicht. Angenommen, der reale Mindestzins von aktuell 0,7 Prozent bleibt über das ganze Berufsleben bestehen: In diesem Fall reduziert sich Ihre Rente um 18 Prozent gegenüber dem bisherigen Durchschnittszins der letzten 30 Jahre. Oder in konkreten Zahlen ausgedrückt: Wenn Sie als Arbeitnehmer 80‘000 Franken verdienen, so sinkt Ihre jährliche Altersrente aufgrund der tieferen Verzinsung um 4900 Franken.

Demgegenüber hat ein tieferer Umwandlungssatz (UWS) eine weniger gravierende Rentenreduktion zur Folge: Würde der UWS von derzeit 6,8 Prozent auf 6,0 Prozent abnehmen, wie es die Rentenreform 2020 vorsieht, so sinkt die Altersrente deswegen um lediglich 12 Prozent. (Hinweis: Der für den obligatorischen Teil der beruflichen Vorsorge geltende UWS von 6,8 Prozent bedeutet, dass Sie pro 100’000 Franken an angespartem Alterskapital eine Jahresrente von 6800 Franken bekommen).

Kommt hinzu: Der reale Mindestzins dürfte seinen Tiefpunkt auch im kommenden Jahr noch nicht erreicht haben. Bis Ende 2018 prognostiziert die Nationalbank ein Anziehen der Teuerung auf 0,8 Prozent. Die geringe Inflation der beiden letzten Jahre war nämlich zu einem grossen Teil durch den Frankenschock verursacht. Dessen Wirkung lässt jetzt aber sukzessive nach, womit der inflationsbereinigte Zins weiter gegen Null tendiert.

Die aktuelle Entwicklung bringt die Pensionskassen in eine Zwickmühle.

Wird der Mindestzins zu tief angesetzt, so schürt dies den Unmut der Versicherten. Fällt die Zinsgarantie umgekehrt aber zu generös aus, geraten die Pensionskassen schneller in eine finanzielle Schieflage. Denn sobald ein Arbeitnehmer in den Ruhestand übertritt, kann das Vorsorgeinstitut an den gemachten Rentenversprechungen nicht mehr rütteln.

Wie bedrohlich die Situation bereits ist, zeigt die kaum erreichbare Zielrendite, welche die Pensionskassen für sich gesetzt haben. Im Schnitt beträgt diese derzeit sehr hohe 3,4 Prozent. Aber nicht nur die Vorsorgeinstitute kalkulieren viel zu optimistisch. Auch das Bundesamt für Sozialversicherungen (BSV) erwartet in seinem Basisszenario für die Jahre von 2018 bis 2025 eine jährliche Rendite von 2,8 Prozent und danach sogar von 3,6 Prozent.

Doch wie die Pensionskassen mit ihrer heutigen Anlagestrategie eine solche Vorgabe erfüllen sollen, steht in den Sternen.

Den grössten Teil ihres Kapitals, im Durchschnitt 39 Prozent, haben sie in Obligationen und flüssige Mittel investiert, welche bis auf Weiteres praktisch keine Rendite mehr abwerfen. Die Immobilien haben einen Anteil von 22 Prozent des Portfolios. Sie erzielen einen Ertrag von etwa 3 Prozent. Weitere rund 9 Prozent bestehen aus so genannten alternativen Anlagen wie Hedge-Funds oder Private Equity mit sehr unterschiedlichem Ertragspotenzial. Somit verbleiben als letzte Anlagekategorie die Aktien, welche zurzeit rund 30 Prozent der Investitionen ausmachen. Sie erbringen im Schnitt eine jährliche Rendite zwischen 5 und 6 Prozent.

Aus dieser Aufstellung wird rasch klar: Wenn die Pensionskassen die Zinsflaute erfolgreich überstehen wollen, so führt kein Weg an Aktien vorbei. Konkret müssten sie jetzt das Gewicht der schlecht rentierenden Obligationen abbauen und dafür den Aktienanteil aufstocken. In anderen Ländern ist dies längst geschehen: In den USA, Australien, Grossbritannien, Finnland oder den Niederlanden erreichen die Dividendenpapiere jeweils ein Gewicht zwischen 40 und 50 Prozent.

Die autonomen Pensionskassen bringen alle nötigen Voraussetzungen mit, um in Aktien zu investieren.

Sie verfolgen erstens eine sehr langfristige Anlagepolitik. Zweitens können sie ihre Aktieninvestments dank ihrer Grösse sehr breit diversifizieren, um dadurch die Verlustrisiken zu reduzieren. Und drittens haben die meisten Kassen zurzeit noch ein genügend grosses Reservepolster, so dass sie auch die nötige Risikofähigkeit mitbringen, um eine vorübergehende Baisse unbeschadet zu überstehen. Je länger allerdings die Vorsorgeinstitute eine Erhöhung der Aktienquote hinauszögern, desto schwieriger wird ein solcher Schritt in Zukunft. Der Grund liegt darin, dass ihre Reserven bei einer unveränderten Anlagestrategie aufgrund der Zinsbaisse tendenziell zurückgehen werden, wodurch auch die Risikofähigkeit abnimmt.

Vermehrt sind in jüngster Zeit Stimmen laut geworden, welche Sinn und Zweck der zweiten Säule generell anzweifeln – auch von prominenten Professoren. Bei den extrem niedrigen Zinsen sei das Umlageverfahren der ersten Säule gegenüber dem Kapitaldeckungsverfahren in der beruflichen Vorsorge überlegen, lautet ihr Argument. Es liegt nun an den Pensionskassen, das Gegenteil zu beweisen, indem sie durch eine kluge Anlagepolitik auch in Zukunft eine angemessene Rendite erzielen – den Negativzinsen zum Trotz.

Die Pensionskassen, und vor allem auch deren Regulatoren/Politik, müssen die Anlage-

politik viel längerfristig ausrichten. Dazu sind jedoch die Anlagerichtlinien viel zu Eng.

Was macht es für einen Unterschied ob eine Pensionskasse für 2 – 3 Jahre eine Negativrendite hat, auf Kapital das erst in 30 oder 40 Jahren ausbezahlt wird. Da könnte z. B. privat Equity oder auch Startup Kapital Abhilfe schaffen. Dies ist jedoch schlecht mit dem Sicherheitsstreben der meisten Versicherten zu vereinbaren. Scheinbar ist es weniger schmerzhaft pro Jahr 1 – 2 % Geld zu verlieren , als in einem Jahr 7-10 % Verlust, und dann aber auch wieder an einem starken Aufschwung beteiligt zu sein.

Niedrigzins und Negativzins Politik war von Beginn weg nur im Planspiel eine Alternative,

aber in der Realwirtschaft zum scheitern verurteilt.

Je länger man das Pensionierungsalter hinaufsetzt, desto mehr Kapital wird sich anhäufen, das verszinst werden muss. Es wäre besser mit dem Auszahlen der Renten der geburtenstarken Jahrgänge anzufangen, als das Kapital zu Negativzinsen anzulegen! Man könnte ja den negativ Zins auszahlen, dann würde sich das Kapital nicht vermindern und das Geld wäre wieder im Umlauf und würde neue Steuern generieren.