Il limite ipo della Banca Migros è un limite di credito conveniente per i proprietari di immobili. Come funziona e a che cosa serve?

State pensando di acquistare una nuova cucina o nuovi mobili? Oppure progettate un viaggio in occasione delle prossime vacanze? Il limite ipo della Banca Migros vi offre una possibilità di finanziamento flessibile e conveniente per realizzare i vostri desideri.

Come funziona il limite ipo?

Il limite ipo è un limite di credito legato a un conto di vostra scelta. Come suggerisce il nome, il limite ipo è correlato alla vostra proprietà abitativa. Il requisito per l’apertura del limite ipo è che l’anticipo ipotecario del vostro immobile non sia ancora esaurito e che al contempo la vostra situazione reddituale e patrimoniale consenta di aumentare l’ipoteca mediante il limite ipo.

L’apertura del limite è gratuita. Solo in caso di effettivo ricorso al credito corrisponderete un tasso d’interesse pari attualmente all’1,5% annuo sul credito medio utilizzato, più una commissione fissata attualmente allo 0,25% a trimestre.

Diversamente da un’ipoteca, il limite ipo concesso permette di effettuare prelevamenti e rimborsi in ogni momento. Offre inoltre totale libertà di scelta in merito all’oggetto del finanziamento.

Limite ipo come «riserva di emergenza»

Esempio: i signori K. hanno finanziato la loro abitazione di proprietà dal valore commerciale di CHF 800’000 presso la Banca Migros, con una conveniente ipoteca fissa di CHF 480’000 che scadrà tra un paio d’anni. I coniugi desiderano avere a disposizione una riserva da utilizzare in ogni momento per investimenti nella loro abitazione o per altri acquisti. Per il finanziamento di queste uscite, nel limite del possibile i signori K. intendono evitare di ricorrere al loro deposito titoli, per non rischiare di dover vendere le azioni e obbligazioni in un momento poco propizio.

Secondo il calcolo del loro consulente, i coniugi possono aumentare di CHF 45’000 l’anticipo ipotecario della loro casa, nell’ambito di un’ipoteca di primo grado (ossia senza obbligo di ammortamento). Dal momento che i signori K. non hanno immediatamente bisogno di questo importo, optano per un limite ipo di CHF 45’000.

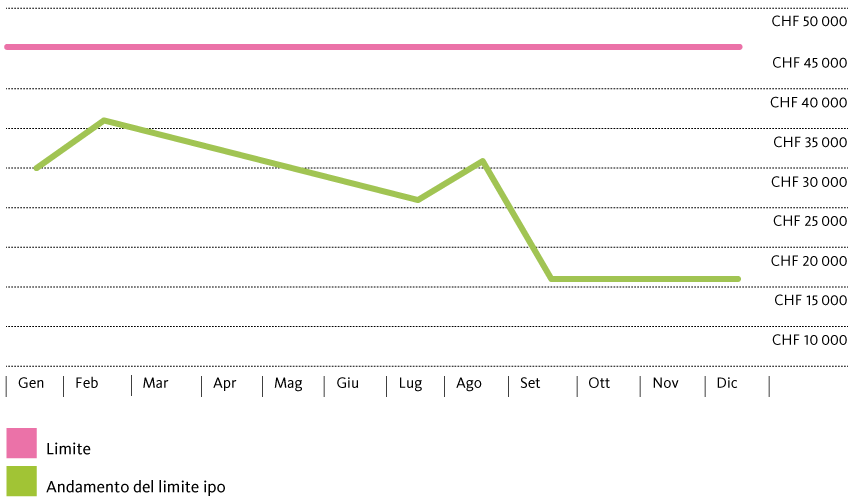

In gennaio, grazie al limite ipo finanziano i costi di CHF 30’000 per l’installazione di una nuova cucina. Per beneficiare dello sconto per prenotazione anticipata delle vacanze, in febbraio prelevano altri CHF 6000. Nei mesi da marzo a luglio rimborsano CHF 2000 al mese. In agosto prelevano CHF 5000 per un’imprevista fattura del dentista. In settembre, con la vendita di titoli realizzano un utile di CHF 15’000, con il quale rimborsano parte del limite ipo (vedi grafico).

Esempio di utilizzo flessibile di un limite ipo

Limite ipo come finanziamento ponte

Il limite ipo può essere utilizzato anche in modo diverso. Prendiamo l’esempio di un cliente con ipoteche fisse o Libor in scadenza, che desidera vendere il suo immobile nei prossimi mesi. Non è stato ancora trovato un acquirente e quindi non è stata ancora fissata la data del trasferimento di proprietà. In questo caso, al rinnovo delle ipoteche è opportuno scegliere un limite ipo. In questo modo alla successiva vendita dell’immobile il cliente potrà rimborsare in ogni momento l’intero credito senza disdetta e non dovrà pagare l’indennità per disdetta anticipata.

I vantaggi del limite ipo

| Per ogni tipo di finanziamento | Con il limite ipo potete finanziare tutto ciò che desiderate: manutenzione o ampliamento dell’abitazione di proprietà, oppure acquisti e spese di qualunque genere. |

| Limite senza spese | Se il limite rimane inutilizzato non si genera alcun costo. Solo in caso di effettivo ricorso al limite corrisponderete un tasso d’interesse pari attualmente all’1,5% annuo sul credito medio utilizzato, più una commissione fissata attualmente allo 0,25% al trimestre. |

| Rimborsabile in ogni momento | Il credito è rimborsabile in ogni momento. In seguito il limite rimane in essere come riserva disponibile in tempi brevi. |

| Condizioni interessanti | I tassi d’interesse sono convenienti rispetto a un credito privato o al sorpasso di un conto corrente. |