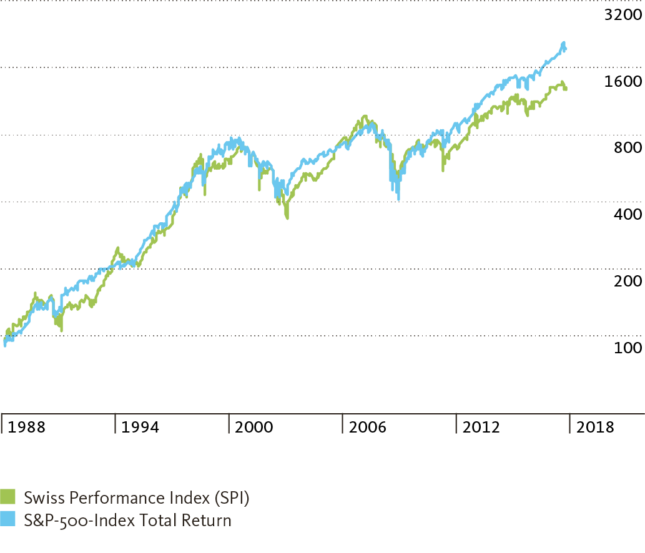

Se nel 1988 a inizio anno aveste investito 100 000 franchi nello Swiss Performance Index (SPI), oggi sareste milionari. Più precisamente adesso il vostro investimento varrebbe 1 224 610 franchi (stato al 4 aprile 2018). Infatti negli ultimi 30 anni l’SPI è aumentato di più di dodici volte. Quindi come investitore il vostro comportamento è stato sconsiderato? No, il mercato azionario svizzero in questo periodo di tempo ha attraversato numerose recessioni e fasi di prolungate difficoltà.

Sarebbe andata ancora meglio a un americano se allora avesse investito 100 000 dollari nell’indice S&P 500. Reinvestendo costantemente i redditi da dividendi, oggi con 1 923 830 USD sarebbe pressoché doppiamente milionario. Dal punto di vista di un investitore in franchi svizzeri l’importo a causa della svalutazione del dollaro rispetto al franco sarebbe stato sicuramente esiguo, ma sarebbero rimasti ancora ben 1 411 180 franchi.

Valori US e azioni svizzere nel confronto a lungo termine (indicizzato; base 04.01.1988=100; nella valuta locale)

Del resto un grafico degli indici o delle azioni mostra in un confronto sul lungo periodo una linea che parte dal basso a sinistra e procede verso l’alto a destra. Una visione perfetta – le azioni aumentano a lungo termine. Ma in che misura sono oscillate la borsa svizzera e quella americana negli ultimi 30 anni e qual è stata l’entità delle perdite che gli investitori hanno dovuto temporaneamente subire?

Forse vi ricordate ancora della crisi immobiliare svizzera e di quella, iniziata con la Spar+Leihkasse Thun, delle banche regionali sempre più deboli negli anni novanta, della cosiddetta crisi Tequila in Messico (1994) degli Hedge Fund americani denominati Long-Term Capital Management (LTCM), che scoppiò nel 1998 sulla scia della crisi economica e monetaria estesa dall’Asia alla Russia e scosse il sistema finanziario mondiale. I mercati azionari hanno subito una flessione in seguito a tutti questi eventi. Sicuramente vi ricorderete degli ultimi due crolli della borsa: l’esplosione della bolla Dotcom alla fine del millennio e la crisi economica mondiale e dei mercati finanziari dal 2007 al 2009.

Come vengono misurate dagli investitori le perdite non realizzate?

La borsa mette sempre più spesso a dura prova i nervi degli investitori e anche la loro capacità di sopportazione. Doti quali pazienza, disciplina, obiettività e un atteggiamento realistico nei confronti delle aspettative, assieme a diversificazione e propensione al rischio sono alcune delle condizioni indispensabili per avere successo a lungo termine sul mercato azionario. Chi preso dal panico in caso di crollo del mercato, vende tutte le azioni, lo fa spesso nel momento meno favorevole. Tutti i fattori citati hanno anche molto a che fare con la psicologia e con il modo con cui si vivono e si sopportano le perdite sul mercato azionario.

Poniamoci quindi la seguente domanda: in che modo gli investitori misurano le perdite non realizzate? Una possibilità consiste nel confrontare il corso delle azioni attuale con il prezzo che pagato per l’acquisto dell’azione. Se ad esempio il costo dell’azione era di 100 franchi e il prezzo attuale sul mercato è di 90 franchi, la perdita subita (non realizzata) è del 10 percento.

Ma come si percepiscono le perdite se un’azione dopo l’acquisto aumenta da 100 a 120 franchi e alla fine scende di nuovo a 90 franchi?

Attualmente la tendenza è quella di radicare il prezzo dell’azione al prezzo massimo di 120 franchi e considerare l’attuale prezzo di mercato di 90 franchi come una perdita del 25 percento. Questa perdita in gergo viene definita drawdown («riduzione») e viene vista come perdita percentuale rispetto a un prezzo massimo precedente (Peak). Considerando che gli investitori conferiscono la massima priorità al mantenimento del capitale, il drawdown è uno dei principali indicatori di rischio. In altre parole: potete effettivamente correre e sostenere il rischio che comporta qualsiasi investimento?

Il drawdown riflette molto meglio l’esperienza reale dell’investitore

Il concetto di drawdown può essere anche integrato con una componente temporale, cioè la misurazione della perdita di valore massima di un investimento nell’arco di un determinato intervallo di tempo. Ad esempio viene rilevato il calo percentuale (perdita) di un portafoglio dal suo stato massimo (Peak) al valore più basso (Trough) e la fase temporale fino al nuovo raggiungimento del valore originale o di un nuovo massimo.

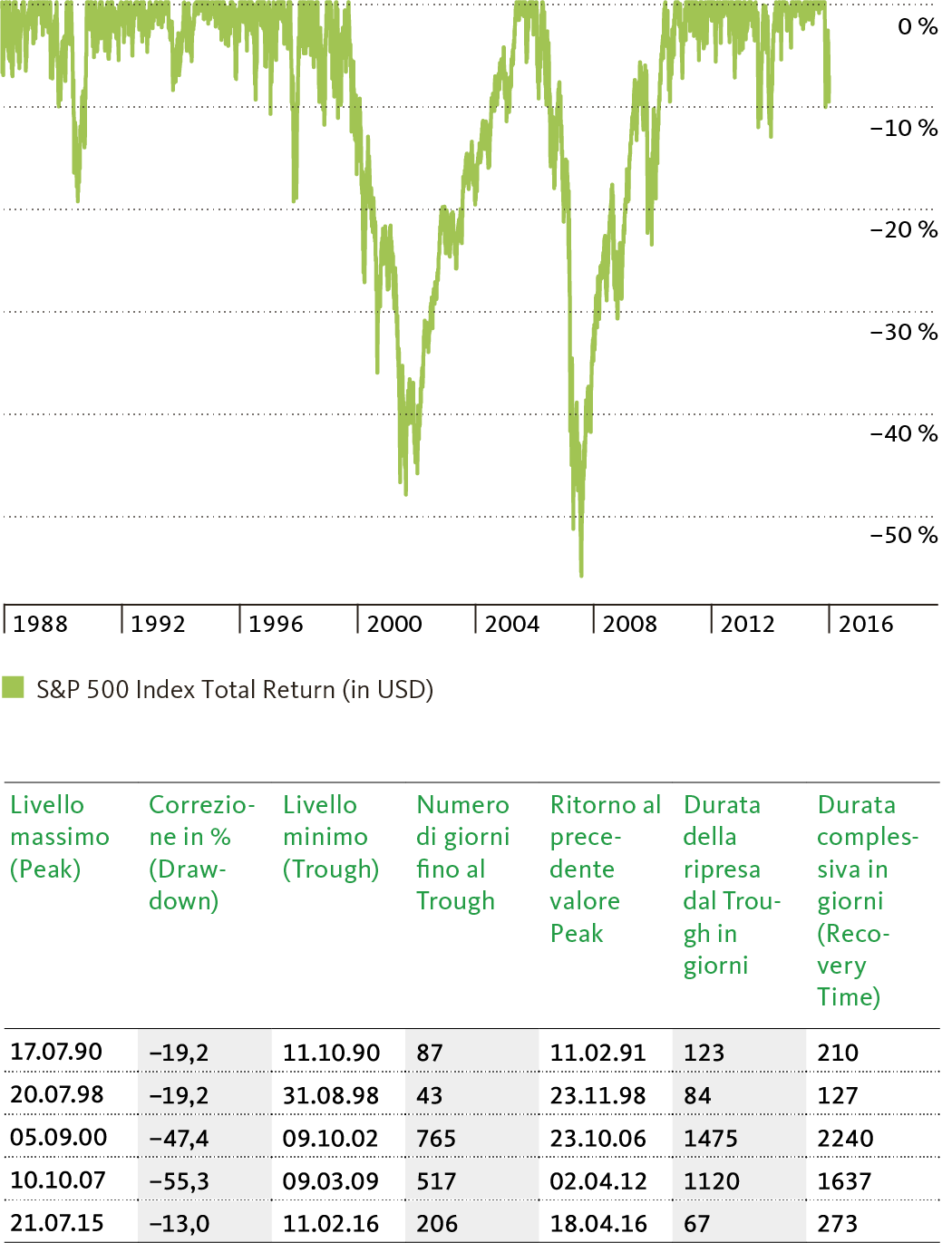

Nel grafico seguente l’SPI viene rappresentato come andamento drawdown su 30 anni, mentre la tabella mostra i cinque drawdown peggiori e il numero di giorni necessari per il ritorno al valore originario. La curva del drawdown, rispetto al grafico presentato all’inizio, riflette molto meglio l’esperienza effettiva che un investitore svizzero ha vissuto in questo periodo di tempo. In base alla tabella si vede ad esempio quanto tempo è stato necessario all’SPI per riprendersi dalla crisi finanziaria ed economica mondiale.

Partendo dal suo punto massimo nel giugno 2007 è sceso del 53 percento circa segnando il minimo dopo 645 giorni nel marzo 2009. Fino al nuovo raggiungimento del suo valore originario e a un nuovo livello massimo a metà maggio 2015, la durata della ripresa vista dal basso è stata di 1 528 giorni. La durata complessiva (Recovery Time) dal massimo di allora fino al nuovo massimo è stata di 2 173 giorni – quindi praticamente sei anni!

I cinque grandi drawdown nello Swiss Performance Index dal 1988. (Legenda: Drawdown in %)

Osservando il grafico si nota innanzitutto che vi sono massicci drawdown. Effettivamente il mercato azionario si trova per la maggior parte del tempo in uno stato di drawdown. La domanda in ultima analisi non è se si verifichi un drawdown, ma quando e soprattutto da cosa sarà caratterizzato. Il motivo è che i corsi delle azioni oscillano e di conseguenza la borsa non raggiunge ogni giorno nuovi livelli massimi. Il mercato o il valore di un portafoglio rimane per la maggior parte del tempo al di sotto del suo iniziale valore massimo (che con tutta probabilità è il valore che l’investitore nella sua mente ha considerato come punto di riferimento).

Mentre i mercati azionari a lungo termine aumentano, per gli investitori l’esperienza personale immediata dell’investire può continuare a essere quella di una percezione prevalente di perdita. Gli investitori devono essere in grado di poter gestire questa sensazione di perdita, se si aggiunge il fatto che i drawdown del 20 percento e oltre in un indice o fondo azionario non sono rari.

Il mercato azionario si trova per la maggior parte del tempo in uno stato di drawdown.

Un sondaggio a lungo termine con rilevamento sull’S&P 500 Total Return Index (dal 1835 fino al maggio 2015) ad esempio rivela che il mercato azionario statunitense negli ultimi 180 anni si è trovato in una situazione di drawdown per il 75 percento circa di questo intervallo di tempo. Nel grafico successivo abbiamo rappresentato l’andamento dell’indice e la relativa tabella nell’arco di 30 anni.

I cinque principali drawdown nell’S&P 500 Total Return Index (in moneta locale)

Qui si notano la prolungata fase di rialzo sul mercato azionario statunitense negli anni novanta e i due netti crolli durante la cosiddetta crisi Dotcom o finanziaria globale. In generale sia nel mercato azionario americano, sia in quello svizzero si osserva che la durata della ripresa da un massiccio periodo di recessione, generalmente è molto più lunga rispetto all’intervallo di tempo nel quale il corso delle azioni è sceso dal punto massimo precedente fino al temporaneo punto più basso.

Da un lato spesso i crash azionari sono spesso accompagnati da crisi finanziarie o seguono un periodo congiunturale favorevole. La durata è piuttosto lunga, fino alla ripresa degli utili dell’economia o aziendali. Dall’altro: per compensare un crollo del corso sono sempre necessari utili percentuali superiori alle perdite subite in precedenza. Una perdita del 20% richiede un utile del 25%, fino al raggiungimento dell’originale valore di deposito. E l’incremento percentuale indispensabile per tornare al valore iniziale cresce all’aumentare della perdita. Dopo un calo del 30 percento è necessario un aumento del 43% (vedere La logica delle perdite su investimenti sul nostro blog).

Lo sviluppo delle monete può prolungare considerevolmente il calvario degli investimenti all’estero

Nel grafico successivo consideriamo l’indice S&P 500 (Total Return) non dal punto di vista di un investitore in dollari, bensì dalla prospettiva di un investitore in franchi svizzeri. Il quadro di drawdown che emerge è completamente diverso. Ciò che salta di più all’occhio è che un investitore in franchi svizzeri non avrebbe mai potuto compensare per molto tempo la recessione provocata dalla crisi Dotcom rispetto a un investitore in dollari.

I cinque principali drawdown nell’S&P 500 Total Return Index (sulla base del franco)

Nonostante nel frattempo si sia verificata una ripresa, il drawdown massimo, il punto più basso in assoluto (Trough), è stato raggiunto solo dopo circa 8,5 anni. Prima che l’indice sulla base del franco si potesse riprendere dallo scoppio della bolla Internet, si era già insediata la crisi economica globale che poco tempo dopo ha segnato nuovi momenti di depressione. Al più presto 5 202 giorni dopo, un tale deposito in dollari aveva di nuovo raggiunto il valore originario. Questo andamento corrisponde a un calvario di 14,25 lunghi anni! Il motivo di questo sviluppo molto differenziato sono i rapporti di cambio tra dollaro e franco.

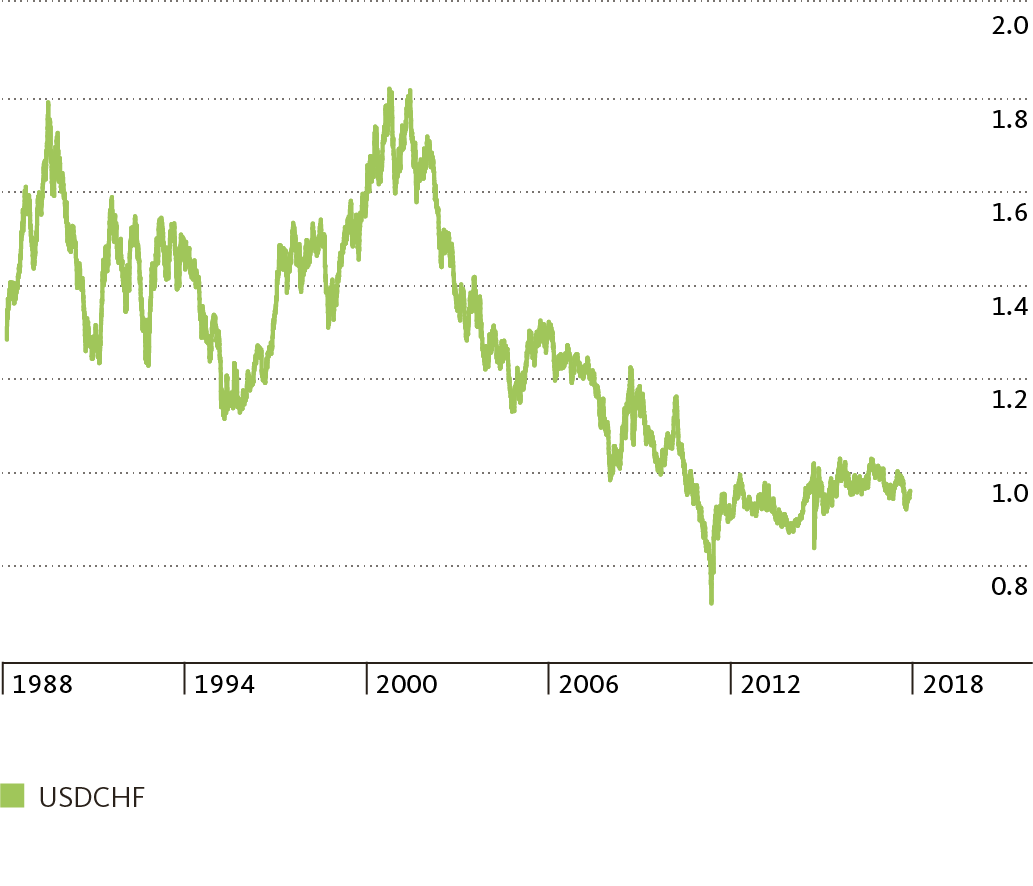

Quando non si acquistano azioni in franchi, l’investimento comporta anche un rischio di cambio. Il fatto che le monete possano oscillare in modo considerevole è illustrato nel grafico seguente relativo al corso di cambio del franco rispetto al dollaro. A saldo il Greenback rispetto al franco negli ultimi 30 anni ha registrato una notevole flessione. Tuttavia sulla scia del boom di Internet in alcune fasi è stato negoziato a 1.80 franchi. Il rischio di cambio è anche uno dei motivi per il quale la maggior parte degli investitori ha un cosiddetto “home bias”, cioè si acquistano titoli soprattutto sul mercato nazionale nella moneta del proprio Paese.

Chi opera un’ampia diversificazione del proprio capitale e investe a livello mondiale, non si scontra con il rischio di cambio. Non è quindi una scelta assolutamente corretta quella di rinunciare alle azioni straniere per evitare il rischio di cambio. Come indicato all’inizio, i valori standard statunitensi sulla base del franco negli ultimi 30 anni hanno ottenuto risultati sempre migliori nonostante la debolezza del dollaro, rispetto al mercato azionario svizzero. Con l’aiuto della diversificazione internazionale, inoltre si riduce l’ambito di fluttuazione di un portafoglio.

Rispetto al dollaro, il franco ha subito un forte rialzo

Infine, i grafici sul drawdown relativi ai barometri della borsa SPI e S&P 500 indicano in modo molto evidente che l’intervallo di tempo nel quale si mantiene l’investimento sul mercato azionario, è molto più importante del tentativo di individuare il momento più profittevole per entrare e uscire dai mercati finanziari («market timing»). Oppure come dicono gli anglosassoni: «Time in the market beats market timing.» Con queste premesse, anche le principali news economiche e finanziarie attuali non sono molto di più che un «brusio quotidiano» a cui voi in qualità di investitori a lungo termine potete dare scarsa attenzione. Dal punto di vista storico, il mercato azionario svizzero e americano si sono sempre risollevati da tutte le fasi di ribasso e hanno ripreso la tendenza al rialzo sul lungo periodo. Il prolungamento dell’orizzonte di investimento è uno dei metodi più semplici per migliorare i rendimenti. Infatti più lungo è l’orizzonte di investimento di un investimento ampiamente diversificato, minore sarà la probabilità di perdita.