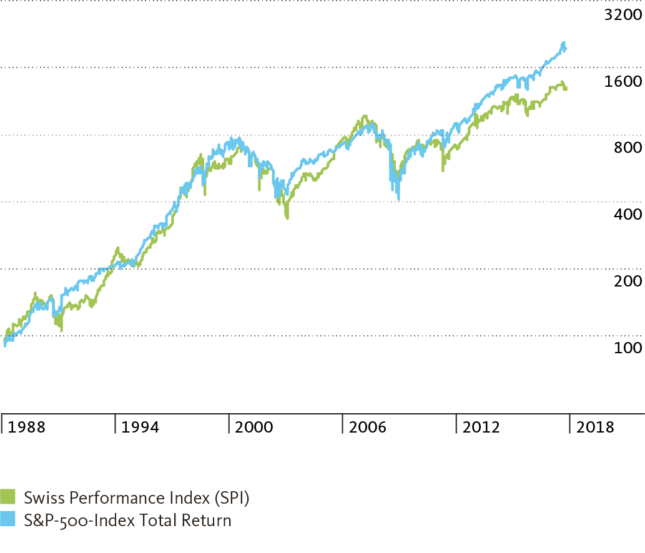

Hätten Sie 1988 zu Jahresbeginn 100 000 Franken in den Swiss Performance Index (SPI) investiert, so wären Sie heute Millionär. Genauer gesagt, Ihre Anlage wäre jetzt 1 224 610 Franken (Stand 4. April 2018) wert. Denn der SPI ist über die vergangenen 30 Jahre auf mehr als das Zwölffache gestiegen. Sie führten als Anleger also ein unbekümmertes Investorenleben? Nein, der Schweizer Aktienmarkt hat in dieser Zeitspanne mehrmals enorme Rückschläge erlitten und Phasen langer Durststrecken durchlaufen.

Noch besser wäre ein Amerikaner gefahren, wenn er damals 100 000 Dollar in den S&P 500-Index investiert hätte. Kraft stetiger Reinvestitionen der Dividendenerträge wäre er heute mit 1 923 830 USD fast zweifacher Dollarmillionär. Aus Sicht eines Schweizer Frankenanlegers fiele der Betrag aufgrund der Abwertung des Dollars zum Franken zwar spärlicher aus, aber es verblieben immer noch satte 1 411 180 Franken.

US-Aktien und Schweizer Titel im Langzeitvergleich (indexiert; Basis 04.01.1988=100, in Lokalwährung)

Ein Index- oder Aktien-Chart zeigt im Langzeitvergleich üblicherweise eine Linie, die links unten beginnt und nach oben rechts verläuft. Ein toller Anblick – Aktien steigen langfristig. Doch wie stark schwankten die Schweizer und die amerikanische Börse in den vergangenen 30 Jahren und wie hoch waren die Einbussen, die Anleger vorübergehend hinnehmen mussten?

Vielleicht erinnern Sie sich ja noch an die Schweizer Immobilienkrise und die, angefangen mit der Spar+Leihkasse Thun, reihum kollabierenden Regionalbanken in den Neunzigerjahren, an die sogenannte Tequila-Krise in Mexiko (1994) oder an den amerikanischen Hedge-Fonds namens Long-Term Capital Management (LTCM), der 1998 im Zuge der aus Asien nach Russland überschwappenden Wirtschafts- und Währungskrise zusammenbrach und das Weltfinanzsystem erschütterte. Die Aktienmärkte knickten bei all diesen Ereignissen jeweils markant ein. Gewiss sind Ihnen die letzten beiden grossen Börsencrashs in bester Erinnerung: das Platzen der Dotcom-Blase zur Jahrtausendwende und der Absturz bei der Weltwirtschafts- und Finanzmarktkrise von 2007 bis 2009.

Wie messen Investoren unrealisierte Verluste?

Die Börse strapaziert die Nerven der Anleger immer wieder und prüft dabei auch deren Leidensfähigkeit. Tugenden wie Geduld, Disziplin, Objektivität und eine realistische Erwartungshaltung sind daher neben Diversifikation und Risikofähigkeit einige der zwingenden Voraussetzungen, die es erfordert, um am Aktienmarkt langfristig Erfolg zu haben. Wer etwa bei einem Kurseinbruch panikartig alle Aktien abstösst, verkauft oft zum ungünstigsten Zeitpunkt. All die genannten Faktoren haben auch viel mit Psychologie und der Art und Weise zu tun, wie man Verluste am Aktienmarkt erlebt und wegstecken kann.

Stellen wir uns also folgende Frage: Wie messen Investoren unrealisierte Verluste? Eine Möglichkeit besteht darin, den aktuellen Aktienkurs mit jenem Preis zu vergleichen, den Sie beim Kauf der Aktie bezahlt haben. Hat die Aktie zum Beispiel 100 Franken gekostet und der gegenwärtige Marktpreis beträgt 90 Franken, dann sitzen Sie auf einem (unrealisierten) Verlust von 10 Prozent.

Aber wie nimmt man Verluste wahr, wenn eine Aktie nach dem Kauf von 100 auf 120 Franken steigt und anschliessend auf 90 Franken zurückfällt?

Jetzt besteht die Versuchung, den Preis der Aktie beim Höchstkurs von 120 Franken zu verankern und den aktuellen Marktpreis von 90 Franken als einen Verlust von 25 Prozent zu betrachten. Dieser Verlust von 25 Prozent wird in der Profisprache als Drawdown («Absenkung») bezeichnet. Er ist als prozentualer Verlust gegenüber einem früheren Höchstwert (Peak) definiert. Vor dem Hintergrund, dass Investoren der Kapitalerhaltung höchste Priorität einräumen, ist der Drawdown eine der wichtigsten Risikokennziffern. Anders beschrieben: Können Sie das Risiko auch tatsächlich eingehen und tragen, das mit jedem Investment einhergeht?

Der Drawdown reflektiert die tatsächliche Erfahrung des Anlegers viel besser

Das Drawdown-Konzept lässt sich auch um eine Zeitkomponente erweitern, also die Messung des maximalen Wertverlusts einer Anlage innert einer bestimmten Zeitspanne. Gemessen wird beispielsweise der prozentuale Rückgang (Verlust) eines Portfolios von seinem Höchststand (Peak) bis zum Tiefstwert (Trough) und die Zeitphase bis zur Wiedererreichung des Ursprungswerts bzw. eines neuen Höchsts.

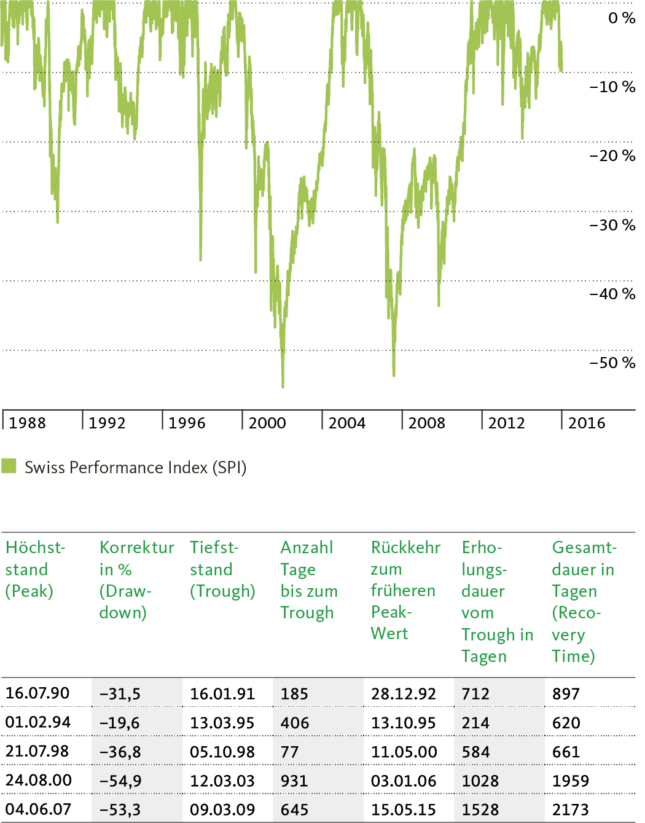

In der nachfolgenden Grafik ist der SPI als Drawdown-Chart über 30 Jahre dargestellt, während die Tabelle die fünf schlimmsten Drawdowns und die Anzahl Tage der Rückkehr bis zum Ursprungswert zeigt. Die Drawdown-Kurve reflektiert im Vergleich zum eingangs präsentierten Chart viel besser die tatsächliche Erfahrung, die ein Schweizer Anleger in dieser Zeitspanne gemacht hat. Anhand der Tabelle sehen Sie beispielsweise, wie lange der SPI gebraucht hat, um sich von der Finanz- und Weltwirtschaftskrise zu erholen.

Ausgehend von seinem Höchst im Juni 2007 fiel er um rund 53 Prozent, bis er nach 645 Wochentagen im März 2009 sein Tiefst markiert hatte. Bis zur Wiedererreichung seines Ursprungswerts bzw. eines neuen Höchststands Mitte Mai 2015 betrug die Erholungsdauer vom Tief aus gesehen 1 528 Wochentage. Die Gesamtdauer (Recovery Time) von ehemaligen bis zum neuen Höchst war somit 2 173 Wochentage – also fast sechs Jahre!

Die fünf grössten Drawdowns im Swiss Performance Index seit 1988. (Legende: Drawdown in %)

Bei der Betrachtung der Grafik fällt als Erstes auf, dass es massenweise Drawdowns gibt. Tatsächlich befindet sich der Aktienmarkt mehrheitlich in einem Drawdown-Zustand. Die Frage ist letztlich nicht, ob ein Drawdown eintritt, sondern wann und v.a. wie ausgeprägt er sein wird. Grund dafür ist, dass Aktienkurse schwanken und die Börse folglich nicht jeden Tag neue Höchststände erklimmt. Der Markt bzw. der Wert eines Portfolios liegt also die meiste Zeit unter seinem früheren Spitzenwert (was höchstwahrscheinlich der Wert ist, den der Anleger in seinem Gedächtnis als Referenzpunkt verankert hat).

Während die Aktienmärkte auf lange Sicht steigen, kann für Anleger die unmittelbare persönliche Erfahrung des Investierens also weitgehend diejenige eines vorherrschenden Verlustgefühls sein. Mit diesem Gefühl des Verlustes müssen Investoren umgehen können, zumal Drawdowns von 20 Prozent und mehr in einem Aktienindex oder -fonds nicht unüblich sind.

Der Aktienmarkt befindet sich mehrheitlich in einem Drawdown-Zustand.

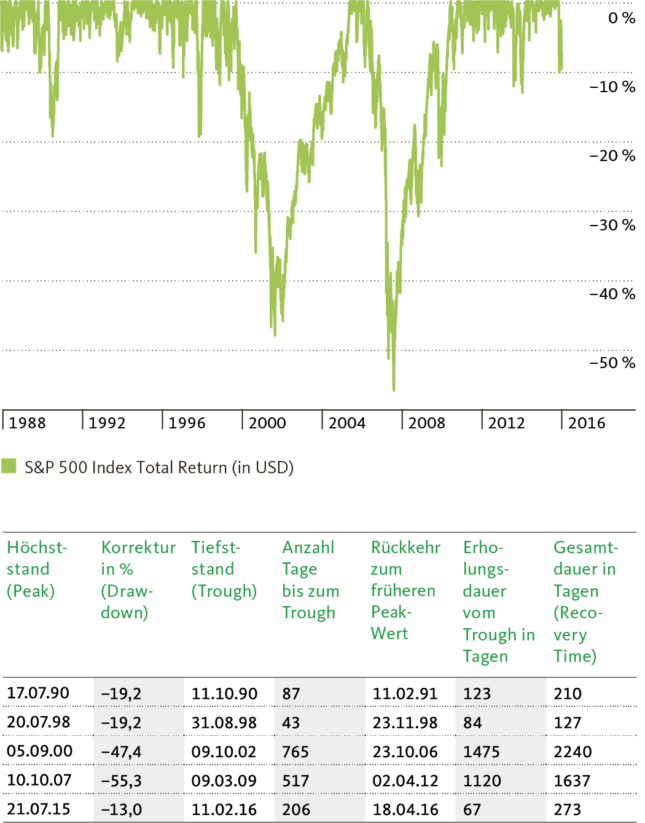

Eine Langzeituntersuchung gemessen am S&P 500-Total-Return-Index (von 1835 bis Mai 2015) zeigt beispielsweise, dass der US-Aktienmarkt in den 180 Jahren rund 75 Prozent dieser Zeitspanne in einem Drawdown-Zustand war. In der nachfolgenden Grafik haben wir den Index und die dazugehörige Tabelle im 30-Jahresvergleich abgebildet.

Die fünf grössten Drawdowns im S&P 500-Total-Return-Index (in Lokalwährung)

Auffallend sind hier die lange Hausse am US-Aktienmarkt in den Neunzigerjahren und die beiden scharfen Einbrüche im Sog der Dotcom- bzw. globalen Finanzkrise. Ganz generell lässt sich am amerikanischen wie auch am Schweizer Aktienmarkt beobachten, dass die Erholungsdauer von einem massiven Rückschlag üblicherweise deutlich länger ist als die Zeitspanne, in der die Aktienkurse vom ehemaligen Höchst bis zum vorübergehenden Tiefst gefallen sind.

Zum einen gehen Aktiencrashs oft einher mit wirtschaftlichen Krisen oder sie erfolgen auf eine Hochkonjunktur. Entsprechend lang ist die Dauer, bis sich die Wirtschaft bzw. die Unternehmensgewinne davon erholen. Zum anderen: Um einen Kurseinbruch wettzumachen, braucht es stets grössere prozentuale Gewinne als die zuvor erlittenen Verluste. Ein Verlust von 20% erfordert einen Gewinn von 25%, bis der ursprüngliche Depotwert wieder erreicht ist. Mit wachsendem Verlust nimmt die prozentuale Steigerung, die es zur Rückkehr zum Startwert benötigt, umso mehr zu. Nach einem Minus von 30 Prozent braucht es bereits ein Plus von 43% (siehe Mathematik der Anlageverluste auf unserem Blog).

Die Währungsentwicklung kann den Leidensweg bei Investitionen im Ausland stark verlängern

In der nächsten Grafik betrachten wir den S&P 500-Index (Total Return) nicht aus Sicht eines Dollarinvestors, sondern aus der Perspektive eines Schweizer Frankenanlegers. Nun ergibt sich ein komplett anderes Drawdown-Bild. Am augenfälligsten ist, dass ein Schweizer Frankenanleger den durch die Dotcom-Krise erlittenen Rückschlag im Gegensatz zum Dollaranleger lange Zeit nie richtig wettmachen konnte.

Die fünf grössten Drawdowns im S&P 500-Total-Return-Index (auf Frankenbasis)

Trotz zwischenzeitlicher Erholung wurde der maximale Drawdown, das absolute Tief (Trough), erst nach etwa 8,5 Jahren erreicht. Ehe sich der Index auf Frankenbasis vom Platzen der Internet-Blase erholen konnte, hatte bereits die globale Wirtschaftskrise eingesetzt, die kurz darauf neue Tiefststände markierte. Frühestens nach 5 202 Wochentagen wäre ein solches US-Depot wieder am Ursprungswert angelangt. Dies entspricht einem Leidensweg von bitter langen 14,25 Jahren! Grund für diese sehr unterschiedliche Entwicklung sind die Währungsrelationen zwischen Dollar und Franken.

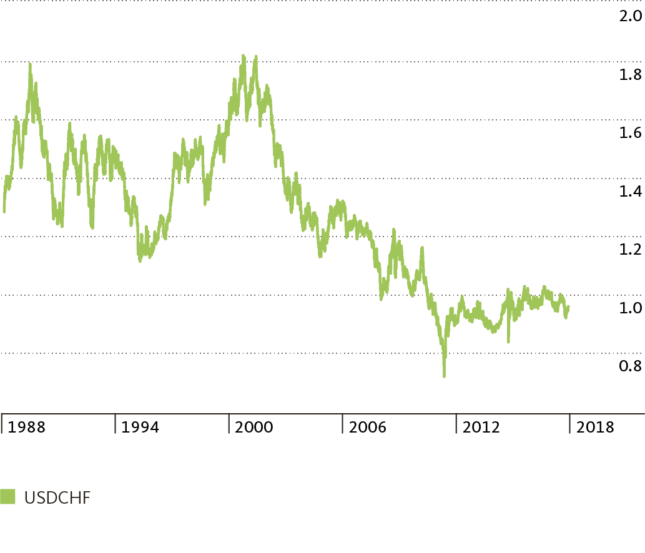

Sobald Sie Aktien nicht in Franken kaufen, trägt Ihre Anlage auch ein Währungsrisiko. Dass Währungen kräftig schwanken können, spiegelt in der nachfolgenden Grafik der Wechselkurs des Frankens zum Dollar. Per Saldo hat der Greenback zum Franken über die letzten 30 Jahren kräftig nachgegeben. Noch im Zuge des Internetbooms wurde er zeitweise zu rund 1.80 Franken gehandelt. Das Fremdwährungsrisiko ist auch einer der Gründe, weshalb die meisten Anleger einen sogenannten Home-Bias haben, d.h. sie kaufen Wertschriften mehrheitlich am Heimmarkt in der eigenen Landeswährung.

Wer sein Kapital breit diversifiziert und weltweit anlegt, kommt um das Währungsrisiko nicht herum. Aufgrund des Währungsrisikos auf ausländische Aktien zu verzichten, ist indes nicht unbedingt sinnvoll. Wie eingangs erwähnt, haben US-Standardwerte auf Frankenbasis über die letzten 30 Jahren trotz des schwächeren Dollars immer noch besser abgeschnitten als der Schweizer Aktienmarkt. Mit Hilfe der internationalen Diversifikation lässt sich zudem die Schwankungsbreite eines Portfolios verringern.

Der Franken hat zum Dollar kräftig zugelegt

Letztlich zeigen die Drawdown-Charts zu den Börsenbarometern SPI und S&P 500 sehr eindrücklich, dass die Zeitspanne, in der Sie im Aktienmarkt investiert sind, viel wichtiger ist als der Versuch, den Markt zu timen. Oder wie man im angelsächsischen Raum zu sagen pflegt: «Time in the market beats market timing.» Vor diesem Hintergrund sind auch die meisten aktuellen Wirtschafts- und Finanznews nicht viel mehr als «täglicher Lärm», den Sie als Langzeitinvestor ausblenden können. Historisch gesehen haben sich der Schweizer und der amerikanische Aktienmarkt von allen Baissen stets erholt – und den langfristigen Aufwärtstrend wiederaufgenommen. Die Verlängerung des Anlagehorizonts ist eine der einfachsten Methoden, die Anlageerträge zu verbessern. Denn je länger der Zeithorizont einer breit diversifizierten Anlage ist, desto geringer ist die Wahrscheinlichkeit eines Verlusts.