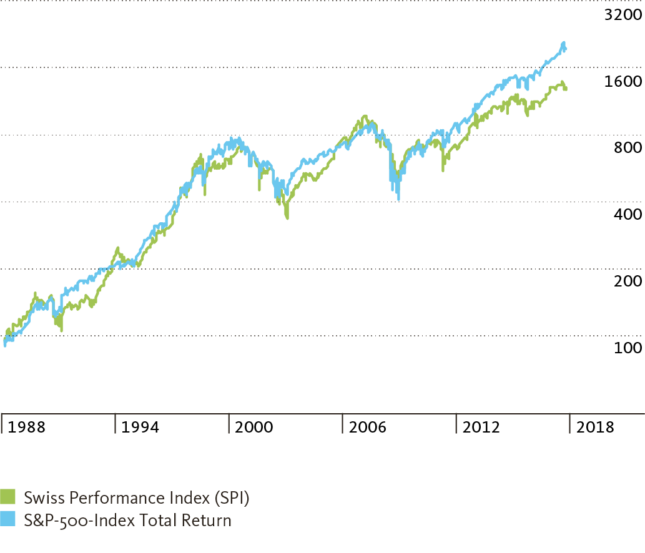

Si vous aviez investi 100 000 francs dans le Swiss Performance Index (SPI) début 1988, vous seriez millionnaire à l’heure qu’il est. Votre placement vaudrait en effet précisément 1 224 610 francs à la date d’aujourd’hui (état au 4 avril 2018). La valeur du SPI a en effet été multipliée par plus de douze ces 30 dernières années. Vous auriez donc pu mener une existence d’investisseur insouciant? Pas vraiment. Le marché suisse des actions a en effet connu plusieurs replis spectaculaires et de longues traversées du désert durant cette période.

Un Américain qui aurait investi 100 000 dollars dans l’indice S&P 500 à cette même époque aurait eu encore davantage de raisons de se réjouir. En réinvestissement continuellement les dividendes, il serait millionnaire aujourd’hui, avec une fortune de 1 923 830 USD. Pour un investisseur en francs, le montant serait nettement moindre en raison de la dépréciation du billet vert vis-à-vis de la monnaie helvétique, mais il resterait tout de même 1 411 180 francs.

Valeurs américaines et actions suisses en comparaison à long terme. (indexé; base 04.01.1988=100; en monnaie locale)

Sur le long terme, un graphique d’indice ou d’actions présente habituellement une ligne qui part de l’angle inférieur gauche et pointe vers l’angle supérieur droit. Les actions grimpent alors sur le long terme – une belle perspective! Mais quelle a été l’ampleur des fluctuations des bourses suisses et américaines au cours des 30 dernières années, et quelles pertes les investisseurs ont-ils subi temporairement?

Peut-être vous souvenez-vous de la crise immobilière suisse et de la déroute des banques régionales dans les années nonante, à commencer par la Spar+Leihkasse de Thoune. Ou de la crise dite «Tequila» au Mexique (1994), de la débâcle du hedge fund américain Long-Term Capital Management (LTCM) qui a ébranlé le système financier mondial dans le sillage de la propagation de la crise asiatique à la Russie en 1998. Chacun de ces événements a eu pour effet de faire chuter violemment les marchés des actions. Et vous vous souvenez certainement des deux derniers grands crashs boursiers, à savoir l’éclatement de la bulle internet au début du nouveau millénaire et la crise économique et financière mondiale entre 2007 et 2009.

Comment les investisseurs mesurent-ils leurs pertes non réalisées?

La bourse met continuellement les nerfs des investisseurs à rude épreuve et teste régulièrement leur résistance. Patience, discipline, objectivité et des attentes réalistes représentent autant d’impératifs pour réussir durablement, en plus de la diversification et de la capacité de risque. Vendre toutes ses actions sous l’effet de la panique en cas d’effondrement des cours revient généralement à les vendre au moment le plus défavorable. Tous les facteurs évoqués touchent souvent à la psychologie et déterminent la manière dont on est en mesure de réagir et de supporter les pertes sur les marchés des actions.

Comment les investisseurs peuvent-ils alors mesurer leurs pertes non réalisées? Une option consiste à comparer le cours en vigueur de l’action avec le prix payé initialement. Si l’action a coûté 100 francs et qu’elle s’échange maintenant à 90 francs sur le marché, la perte (non réalisée) s’élève à 10%.

Mais comment faut-il calculer la perte pour une action achetée 100 francs qui grimpe à 120 francs avant de retomber à 90 francs?

La tentation est grande de fixer le prix du titre à son cours le plus élevé, soit 120 francs, et de considérer qu’il a perdu 25% si sa valeur de marché actuelle est de 90 francs. Dans leur jargon, les experts appellent cette perte de 25% «drawdown». Il s’agit de la perte en pourcentage par rapport à une valeur maximale antérieure («peak»). Sachant que les investisseurs accordent la plus grande importance à la préservation du capital, le drawdown constitue un des ratios de risque les plus importants. Êtes-vous capables de vous exposer au risque intrinsèque à un investissement et, le cas échéant, à l’assumer?

Le drawdown reflète l’expérience réelle d’un investisseur

Le concept du drawdown peut se compléter avec une composante temporelle, soit la mesure de la perte de valeur maximale d’un placement sur une période donnée. On mesure ainsi le pourcentage de baisse (perte) d’un portefeuille depuis son niveau maximal («peak») et sa valeur la plus basse («trough»), et le temps qu’il lui faut pour regagner la valeur initiale, ou un nouveau pic.

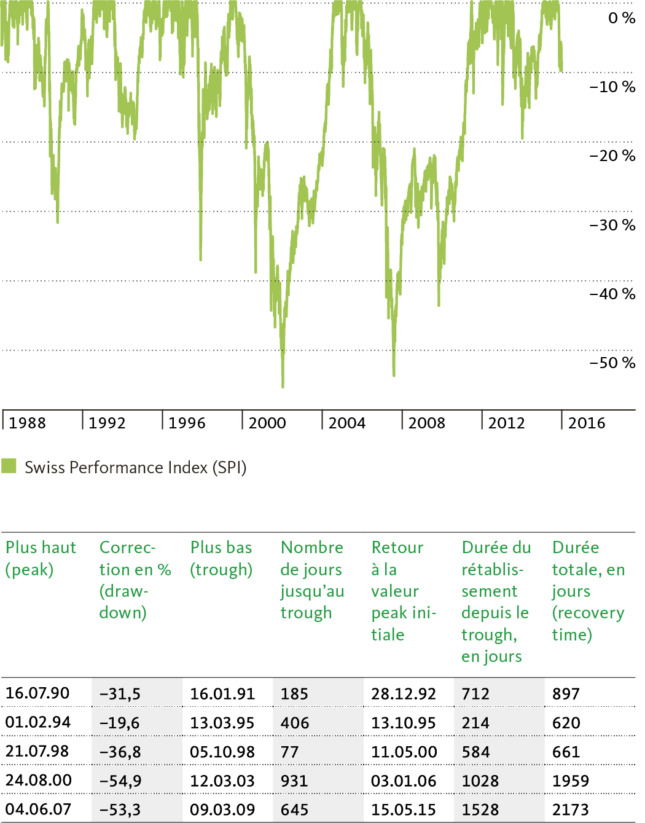

Le graphique suivant illustre l’évolution du SPI sur les 30 dernières années, tandis que le tableau indique les cinq pires drawdowns et le nombre de jours nécessaires pour revenir à la valeur initiale. La courbe des drawdowns reflète bien mieux l’expérience subie par un investisseur suisse pendant cette période que le graphique présenté au début. Elle illustre par exemple combien de temps il a fallu au SPI pour se rétablir de la crise économique et financière mondiale.

Partant de son plus haut de juin 2007, le SPI a perdu quelque 53% sur 645 jours de bourse avant de toucher le fond en mars 2009. Il lui a ensuite fallu 1 528 jours pour récupérer son niveau initial et atteindre un nouveau sommet en mai 2015. La durée totale (Recovery Time) entre les deux pics était donc de 2 173 jours de bourse, soit presque six ans!

Les cinq pires drawdowns du Swiss Performance Index depuis 1988. (Légende: Drawdown en %)

Sur le graphique, on voit tout de suite qu’il y a une multitude de drawdowns. En fait, le marché des actions se trouve majoritairement en situation de drawdown. La question n’est pas de savoir s’il y aura un drawdown, mais quand et quelle sera son ampleur. La raison, toute simple, est que les cours des actions fluctuent et qu’ils n’atteignent pas de nouveaux sommets chaque jour. Le marché, et la valeur du portefeuille, se trouve par conséquent le plus souvent en dessous d’un plus haut antérieur. Or, c’est généralement la valeur que l’investisseur retient comme référence.

Si les marchés des actions grimpent sur le long terme, l’expérience immédiate de l’investisseur sera donc plutôt un sentiment prépondérant de perte. Les drawdowns de 20% et plus n’étant pas rares pour un indice ou un fonds d’actions, les investisseurs ont intérêt à s’habituer à ce sentiment.

Le marché des actions se trouve majoritairement en situation de drawdown.

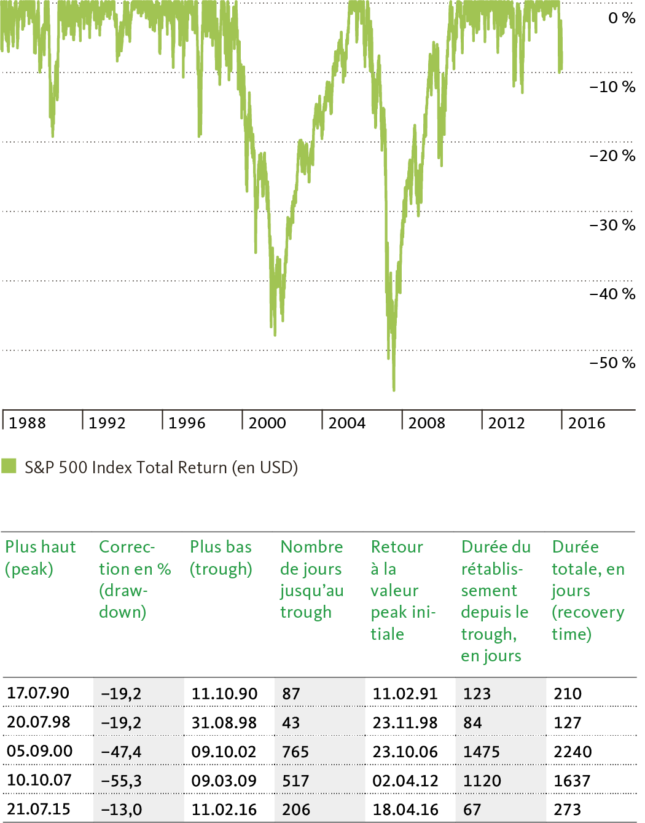

Une enquête à long terme, basée sur le S&P 500 Total Return Index (de 1835 à mai 2015) indique ainsi que le marché américain des actions a subi des drawdowns pendant quelque 75% de cette période de 180 ans. Le graphique suivant affiche l’évolution de l’indice et le tableau correspondant en comparaison sur 30 ans.

Les cinq pires drawdowns du S&P 500 Total Return Index (en monnaie locale)

Il est frappant de voir la longue hausse du marché américain des actions dans les années nonante et les deux violents replis dans le sillage de la bulle internet et de la crise financière mondiale. De manière générale, on constate aussi bien sur le marché suisse que sur le marché américain que la durée de rétablissement est habituellement bien plus longue que la durée de la baisse entre le pic initial et le plus bas.

Il faut savoir que les crashs se produisent souvent pendant des crises économiques ou après des périodes de haute conjoncture. Le temps qu’il faut à l’économie et aux gains des entreprises pour s’en remettre n’en est que plus long. Par ailleurs, pour rattraper une perte de cours, il faut toujours un bénéfice plus important en pourcentage: une perte de 20% requiert ainsi un gain de 25% pour retrouver la valeur initiale. L’écart entre la perte en pourcentage et le gains nécessaire pour se rétablir est d’autant plus important que la perte est grande. Pour compenser une perte de 30%, il faut ainsi réaliser un gain de 43% (voir La logique mathématique des pertes sur placement sur notre blog).

L’évolution monétaire peut prolonger le chemin de croix en cas d’investissements à l’étranger

Le graphique suivant présente l’indice S&P 500 (total return) dans la perspective d’un investisseur en francs suisses plutôt qu’en dollars. L’image est alors complètement différente. L’aspect le plus frappant est qu’il a fallu beaucoup plus longtemps à l’investisseur en francs suisses qu’à son homologue en dollars pour se rétablir après l’éclatement de la bulle internet.

Les cinq pires drawdowns du S&P 500 Total Return Index (en francs suisses)

Malgré un rétablissement intermédiaire, le drawdown maximum, le plus bas absolu (trough), n’est atteint qu’après 8,5 ans environ. Et avant que l’indice sur une base en francs se soit remis de la bulle internet, la crise financière mondiale a éclaté, entraînant de nouveaux plus bas. Un tel dépôt en dollars n’aurait retrouvé sa valeur initiale qu’après 5 202 jours, ce qui équivaut à un chemin de croix de 14,25 ans! Ces disparités étonnantes s’expliquent par les relations monétaires entre le dollar et le franc suisse.

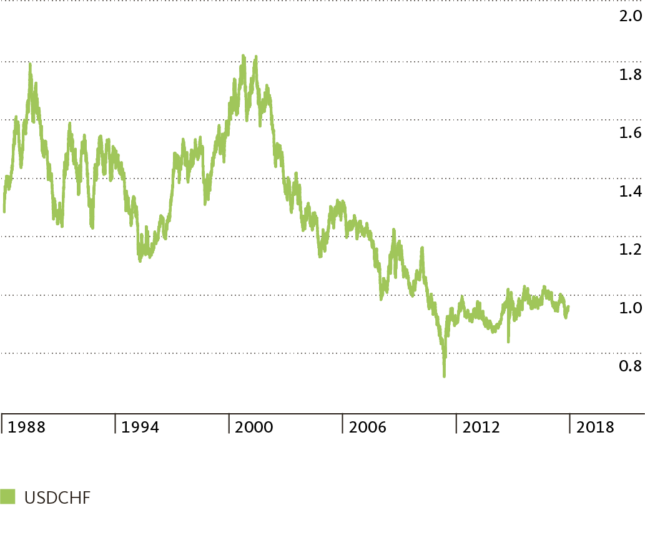

Dès que vous acquérez des actions dans une autre monnaie que le franc, vous supportez un risque de change. Le graphique ci-dessous montre que les monnaies peuvent fluctuer abondamment comme l’indique le taux de change du franc face au billet vert. L’un dans l’autre, ce dernier a perdu beaucoup de terrain face au franc ces 30 dernières années, alors qu’il se négociait encore par moments à 1,80 franc pendant la bulle internet. Le risque de change explique aussi le biais national de bon nombre d’investisseurs, qui achètent principalement des actions sur le marché domestique, dans la monnaie de leur pays.

Placer son argent de façon largement diversifiée et dans le monde entier implique nécessairement un risque de change. Mais renoncer pour cela aux actions étrangères n’est pas non plus forcément judicieux. Comme exposé d’entrée, les valeurs standards américaines ont quand même mieux évolué que leurs homologues helvétiques ces 30 dernières années, en dépit de la baisse du dollar. La diversification internationale permet en outre de diminuer la plage de fluctuation d’un portefeuille.

Forte hausse du franc face au dollar

En fin de compte, les graphiques des drawdowns des baromètres boursiers que sont le SPI et le S&P 500 illustrent clairement qu’il est bien plus important de rester investi pendant longtemps plutôt que d’essayer de trouver le timing idéal. Ou comme disent les Anglo-Saxons: «Time in the market beats market timing.» On voit aussi que la plupart des nouvelles économiques et financières ne sont que du vent, que vous saurez ignorer souverainement comme investisseur orienté long terme. Historiquement parlant, les marchés des actions suisse et américain se sont rétablis de toutes les baisses, et ont repris leur tendance haussière à long terme. Prolonger l’horizon de placement a toujours été un moyens très simple d’améliorer ses rendements. Car plus l’horizon temporel d’un placement diversifié s’allonge, plus la probabilité d’une perte diminue.

Un article de très bonne facture & plein de bon sens Merci pour cette « piqûre de rappel »