Lors de votre entretien avec votre conseiller en placement, vous aborderez tôt ou tard la notion Asset Allocation (allocation d’actifs). Le concept de diversification est intimement lié à la discussion sur la répartition des classes d’actifs. On vous dira donc très probablement qu’un portefeuille doit être largement diversifié. Mais qu’entendent par là les professionnels de l’investissement?

C’est sans doute le rêve de nombre d’investisseurs souhaitant s’enrichir au plus vite: repérer de façon précoce une action hautement rémunératrice avant que le grand public ne la découvre et saute dessus. De nombreux investisseurs privés ne se rendent toutefois pas – ou pas suffisamment – compte qu’ils se perdent trop dans les détails et prennent un risque beaucoup trop important au lieu de se concentrer sur l’ensemble. Même si l’évolution des cours de chaque investissement individuel a son importance, sur le long terme, c’est surtout la performance globale du portefeuille qui compte. Une composante essentielle d’un portefeuille performant a toujours été et restera la diversification entre les différentes classes d’actifs comme les actions, les obligations, les monnaies ou l’immobilier.

Ne pas mettre tous ses œufs dans le même panier.

La diversification en soi est un concept relativement simple. Au fond, elle ne signifie rien de plus que: il ne faut pas mettre tous ses œufs dans le même panier. La raison est évidente : si tous les œufs sont dans le même panier et vous le laissez tomber, tous les œufs seront probablement cassés. Un seul événement peut donc avoir des conséquences désastreuses. La plupart des investisseurs veulent éviter ce genre de risque et diversifient par conséquent leurs placements. Au lieu d’investir tout leur argent dans un seul titre, ils répartissent leurs capitaux dans différents titres, classes d’actifs et régions. Cette stratégie de placement offre en quelque sorte une couverture d’assurance: si un investissement fait un flop ou si une classe d’actifs se porte mal, tout n’est pas perdu. Si un portefeuille n’est pas diversifié, il présente un risque élevé inutile, sans amélioration des perspectives de rendement sur le long terme.

De ce point de vue, la diversification est une sorte de mécanisme de limitation des risques dans la mesure où une multitude d’investissements sont intégrés à un portefeuille. Un portefeuille bien et largement diversifié présente toujours un profil de risque plus efficace qu’un engagement individuel concentré. La diversification contribue ainsi à lisser la performance du portefeuille. L’évolution réjouissante des cours de certains investissements compense la performance décevante d’autres engagements. Les actions et les obligations, par exemple, tendent souvent vers des directions opposées. Si le portefeuille comprend des actions et des obligations, les pertes éventuelles d’une classe d’actifs sont compensées par les gains potentiels de l’autre. Un investissement simultané dans des actions et des obligations vise donc non seulement à augmenter les rendements, mais aussi à réduire les risques. Car la diversification permet en particulier d’éliminer ceux qui sont spécifiques aux titres. Bien entendu, elle ne fait pas pour autant disparaître tous les risques. Les risques de marché systémiques tels que l’inflation, les taux d’intérêt, les krachs boursiers, les troubles politiques voire les guerres concernent en général toutes les classes d’actifs et ont des répercussions sur tous les cours, quels qu’ils soient.

La faible intensité des fluctuations tranquillise la plupart des investisseurs.

La performance d’un portefeuille diversifié est toujours meilleure que l’évolution du plus mauvais titre individuel mais elle reste inférieure à celle du meilleur élément du portefeuille. La diversification resserre en définitive la fourchette d’événements potentiels. Si elle ne permet pas de réaliser des gains de cours extraordinaires en un temps record, elle constitue en revanche un moyen de se rapprocher lentement mais sûrement du rendement visé. Dans des conditions de marché normales, un portefeuille différencié n’évolue jamais trop vite vers le haut ou vers le bas. Et, cerise sur le gâteau, la faible intensité des fluctuations tranquillise la plupart des investisseurs.

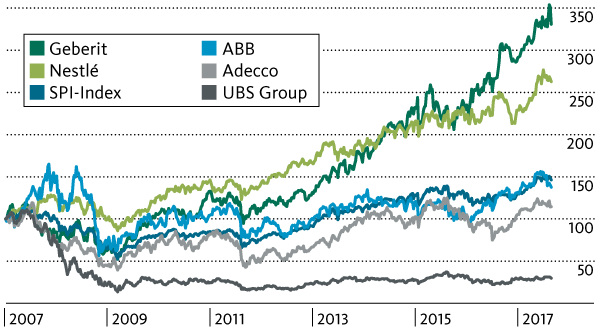

Il existe deux types de diversification: la diversification verticale et la diversification horizontale. Dans le cas d’une diversification verticale, le capital de placement est réparti dans différentes classes d’actifs, par exemple les liquidités, les obligations d’Etat, les obligations d’entreprise, les actions et l’immobilier. Chacune de ces classes d’actifs réagit dans la plupart des cas différemment aux événements du marché et affiche des rendements différents selon le contexte, d’autant plus que toutes les classes d’actifs ne présentent pas toujours la même performance. Dans le cas d’une diversification horizontale par contre, les placements sont répartis au sein de la même classe d’actifs. Exemple: ETF (Exchange Traded Funds; fonds indiciels cotés en bourse) répliquant un indice boursier ou fonds en obligations. Le fait d’augmenter spontanément le nombre de titres au sein d’une même classe d’actifs ne réduit pas les risques et ne serait pas non plus rentable. Afin, par exemple, de diversifier correctement et largement un portefeuille d’actions, il convient dans la mesure du possible de choisir des titres d’entreprises actives dans des secteurs divers aux modèles d’affaires différents.

La diversification est un moyen très prometteur de réduire le risque global du portefeuille tout en augmentant le potentiel de rendement global.

Imaginez la situation suivante: l’entreprise A vend des glaces, l’entreprise B des parapluies. Par un beau temps estival, l’entreprise A fera certainement de bonnes affaires alors que l’entreprise B aura du mal à écouler ses parapluies. En revanche, par un temps de pluie automnal, les parapluies auront plus de succès que les glaces. Et quand viendront le froid et la neige, aucun de ces produits ne sera très demandé. Par contre, l’hiver profitera sans doute à une entreprise proposant de l’électronique grand public. La diversification des investissements sur plusieurs entreprises dans des secteurs différents permet de réduire considérablement les risques liés à un placement unique.

Les atouts de la diversification

Reprenons notre exemple: pour une diversification plus large, des actions internationales pourraient être intégrées au portefeuille, en plus des titres d’entreprises suisses. Des titres d’entreprises à petite et moyenne capitalisation (Small et Mid Caps) seraient également envisageables en plus des valeurs standard (Blue Chips). La diversification est donc un moyen très prometteur de réduire le risque global du portefeuille tout en augmentant le potentiel de rendement global. Quels que soient les titres particulièrement rémunérateurs, un portefeuille bien diversifié tend à obtenir à long terme au minimum le rendement du marché historique moyen. Un portefeuille largement étayé avec des titres individuels requiert toutefois un certain capital de placement. A ceux qui visent une bonne diversification avec un capital de départ réduit, nous recommandons d’investir dans les fonds stratégiques et durables de la Banque Migros.